又一只白馬股倒下了,這次是華友钴業(603799.SH)。9月28日,該股「精準」的跌停。

近段時間白馬股連遭重錘,之前的片仔癀(600436.SH)、邁瑞醫療(300760.SZ)寧德時代(300750.SZ)、東方財富(300059.SZ)、愛美客(300896.SZ)、三安光電(600703.SH)等千億市值公司均受到不同程度的波及。

關於華友钴業的跌停,或許是千億市值白馬股的「連坐效應」引發的無辜跌停,也或許是自身出現利空的因素。

關於此次跌停,官方只無奈地回應一句:「我們也很疑惑」。

未來華友钴業的股價會是「躺平」的姿態嗎?華友钴業是怎樣的一家公司?它在產業鏈中的位置是怎樣的?還值得期待嗎?

我們不妨先回顧一下其發展史。

01白手起家,钴業大王

華友钴業的創始人陳雪華的創業之路,有幾分傳奇色彩,搞過養殖、賣過豆芽,後進了村辦化工廠,從市場到技術,自學成才,最終爬到副廠長的位置。

1993年,廠子停產,陳雪華借錢盤了下來,生產氧化鎳,這玩意可以用作鎳氫電池和半導體薄膜。

6年的艱苦創業,陳雪華將氧化鎳做到了全國第一,並遠銷海外。

由於鎳氫電池是氧化鎳下遊的主要應用陣地,但到了2000年,陳雪華細心的發現鎳氫電池的主流地位遭到鋰電池的衝擊,但鋰電池的原材料涉及到——钴。

其實,之前在生產氧化鎳的過程中,钴常常作為附加品出現,只是陳雪華沒有重視。

當機立斷,陳雪華開辟了钴產品的生產線,後來隨著鋰離子電池材料需求急劇增加,钴產品訂單紛至沓來,供不應求。

2002年,陳雪華建立了第二條钴的生產線,並引進北京有色金屬總院的濕法冶煉技術,來力挺钴業的發展,隨後華友钴鎳正式成立,此乃華友钴業之前身。

華友钴鎳,為啥不是華友鎳钴呢?兩字的先後順序也暗中契合了陳雪華有意扶持「钴」作為主打業務的決心。

但隱患隨之暴露,中國很缺钴。

陳雪華本人也說:「我從2003年開始思考,華友既然選定了钴作為核心產業,公司又處在一個缺乏钴的國家,如果原料問題不能得到根本性解決,終有一天要無米下鍋。」

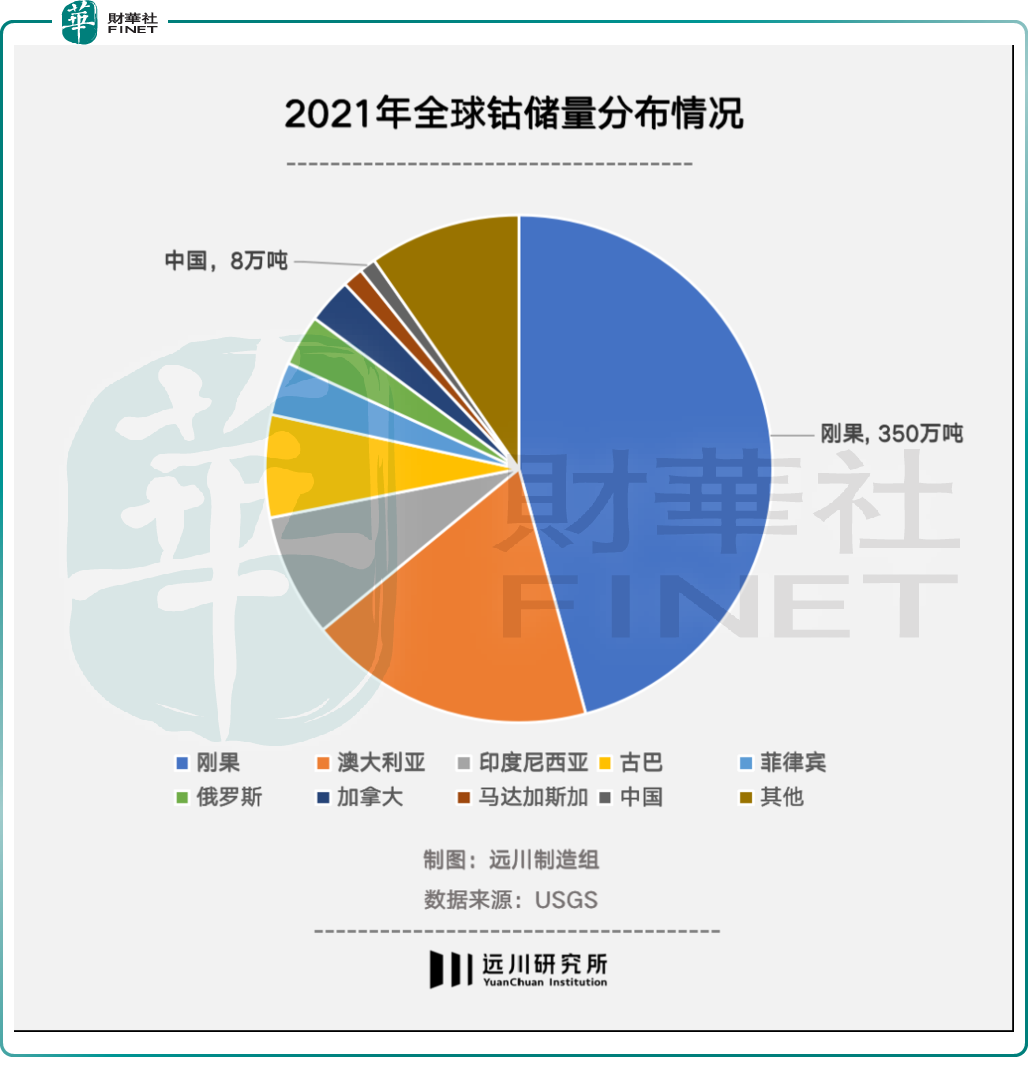

全球钴儲量分佈情況,以2021年的數據為例,如下圖所示(數據來源:USGS):

中國的钴金屬儲量處於末尾,在缺钴的背景之下,陳雪華不得不踏上尋钴之路,第一站選擇了剛果。

但陳雪華到剛果時,為時已晚,當地礦產幾乎都已被全球礦產巨頭瓜分殆儘,怎麽辦呢?只能等,等一個天賜良機。

2008年的金融危機席卷了整個礦產行業,各種重金屬的價格暴跌,礦產巨頭破產的破產,停產的停產,行業一片狼藉。

然而,陳雪華卻笑了,當時的行業危機對他來說是個良機,一口氣從西部礦業手中接下了COMMUS、MIKAS、WESO三家剛果(金)礦山公司的控制權,成了當時國内唯一一家在剛果(金)擁有钴礦開採權的民營企業。

收購的資金主要來自之前引入的浙科風投、中比基金等戰略投資者,也正是在2008年,華友钴鎳以2007年12月6日淨資產4.48億元為基礎折股,整體變更為華友钴業股份有限公司,為後期IPO作好鋪墊。

回過頭看,這筆收購風險非常大,畢竟當時金融危機對钴金屬的價格衝擊餘溫還在,誰也不能保證以後钴產品會賣個好價格。

另外一個風險點是開採難度是有的,當時陳雪華把在非洲創業比喻成在月球上差不多;

還有就是當地的政策、開採的成本等,未知數太多。

但後來證明陳雪華的決斷是對的,且是成功的,上遊原材料的供應得到保證,無米之炊的難題得到解決,最終奠定了钴業大王的大佬位置。

對於華友钴業這樣的資源型公司,核心競爭力最終看的還是誰手里礦資產多,因為這是最稀缺的資源,生產技術的門檻其實並不高,钴產品的同質性與較高,難分伯仲。

我們通過分析華友钴業的創業史,最起碼對老板有個基礎性的認知,看到了他有勇有謀的一面,他是一個長期主義者,並且該公司在非洲區域比較「吃得開」,能夠把礦山等資產攢在手里。

目前公司钴原材料主要來源於自有礦山、剛果(金)當地礦山和礦業公司採購、國際大宗商品貿易商採購等多個渠道,自有礦山供給钴原料約每年四五千金屬噸左右。

2022上半年,公司正在推進Arcadia前景鋰礦建設開發、佈局了津巴佈韋鋰礦和剛果(金)鋰礦資源、與福特汽車和淡水河谷印尼簽署合作備忘錄,共同規劃建設高壓酸浸濕法項目以開發淡水河谷印尼Pomalaa礦山。

華友钴業「圈礦」方面的戰略野心是以剛果為中心,向整個非洲輻射,目前已經開辟了印尼這一全新的原材料陣地。9月份,公司還在招兵買馬向印尼當地輸送人員。

當然,不是說手里有礦就萬事大吉了,還得看下遊的需求旺不旺,還得看價格。

02一體化佈局前景可期?

公司目前主打業務公司主要分為三大板塊:

其一,新能源業務,主要聚焦鋰電正極材料產品的研發、生產和銷售,包括三元正極材料和钴酸鋰材料,產品主要用於電動汽車、儲能系統電池、消費類電子等領域。

其二,新材料業務,主要包括三元前驅體材料和钴、鎳新材料產品的研發、生產和銷售,產品主要應用於新能源汽車動力電池正極材料和消費類電子正極材料。

新材料業務在公司一體化的產業結構中起著承上啓下的重要作用。

其中,三元前驅體所需的原材料主要自供,同時外購部分作為補充。三元前驅體的客戶主要為鋰電正極材料生產商,主要採取直銷模式。在銷售定價方面,主要參考鎳、钴、錳金屬的市場價格,結合產品的技術含量和市場供需情況來綜合定價。

公司三元前驅體產品已經進入到LG化學、SK、寧德時代、比亞迪等全球頭部動力電池的核心產業鏈,產品已開始大規模應用到大眾MEB平台、雷諾日產聯盟、沃爾沃、路虎捷豹等歐美高端電動汽車,並與特斯拉簽訂了供貨框架協議,進入特斯拉核心供應鏈。

其三,資源業務,主要包括钴、鎳、鋰、銅等有色金屬的採、選和初加工。钴、銅業務主要產品為粗制氫氧化钴和電積銅。

其中,粗制氫氧化钴產品主要用於國内新材料業務钴新材料的冶煉,電積銅產品一般銷售給國際大宗商品貿易商,主要採取與LME銅價掛鈎方式定價。

這三大業務並非獨立,而是上下遊關系,專業術語叫一體化。

我們看看公司2022上半年的出貨量是怎樣的?

正極材料出貨量約3.83萬噸,其中三元正極材料總出貨量3.32萬噸,同比增長約52%,高鎳三元正極材料出貨量約2.64萬噸,佔三元材料總出貨量的約80%,這說明公司在動力電池產業鏈中仍然發揮重要作用。

三元正極材料出口業務超過中國出口總量的50%,這與公司的LG化學的供貨有關。

三元前驅體出貨量約3.69萬噸(含内部自供),同比增長26%,高鎳產品佔比逐步提升;

钴產品出貨量約1.85萬噸(含受託加工和内部自供),同比增長3%;

鎳產品出貨量約1.60萬噸(含受託加工業務和内部自供),同比增長126%。

由於上面這三大產品都涉及到自供,儘管自供的比例並未明確公佈,我們依然可以推測出華友钴業的產品戰略是,優先保證三元正極材料的生產,其次是三元前驅,最後才是钴產品。

道理很簡單,三元正極材料的毛利率高,不然公司就直接把三元前驅賣給正極材料的容百科技、當升科技等廠商了,何必多此一舉呢?

由於公司的正極材料的生產線有限,產能吃緊,不能完全消化内部上遊材料端的供給,才會出現材料端多餘的部分外銷的現象。

但這種現象不一定會持續下去,只要公司加大正極材料的產能就行,因為訂單是不愁的,正極材料下遊是電池廠商,9月份以來,欣旺達、億緯鋰能、寧德時代先後出現大手筆擴產的動作,所以需求是旺盛的。

步入2022年後,各大車企加大新車型推出步伐,比如理想的L9,小鵬的G9,上汽的飛凡R7、賽力斯的問界M7、零跑的C01等,這麽多新車型的量產需要多大體量的動力電池可想而知。

由此,我們發現華友钴業在產業鏈中的位置是橫跨中遊、上遊,這樣的打法是穩健的;而且下遊的需求說到底還是在於新能源車的產銷量情況,這個是大勢所趨,不用做多贅述。

那麽,華友钴業就高枕無憂了?也未必。我們需要進行橫向對比。

03單押三元暗藏隱憂

華友钴業最大的短板貌似是沒有切入到磷酸鐵鋰電池這一賽道。

因為它沒有儲備磷,而且也沒有相關的生產線。

動力電池方面,當下的磷酸鐵鋰電池已經反超三元電池。我們可以通過兩組數據對比一下:

2022年8月,磷酸鐵鋰電池裝車量17.2GWh,佔總裝車量62.0%,同比增長138.6%,環比增長20.0%;三元電池裝車量10.5GWh,佔總裝車量37.9%,同比增長97.1%,環比增長7.0%;

2022年1-8月,磷酸鐵鋰電池累計裝車量95.9GWh,佔總裝車量59.2%,累計同比增長172.2%;

三元電池累計裝車量66.0GWh,佔總裝車量40.7%,累計同比增長61.1%;

無論是當月還是累計,同比還是環比,磷酸鐵鋰電池都是力壓三元鋰電池。

尤其是8月份當月的三元電池裝車量的環比增量才為7.0%,有點接近停滞不前的味道了。

而且,磷酸鐵鋰電池最下遊對接的是儲能賽道,而三元電池因為安全因素早已在政策層面被剔除局。

我有,你沒有,那你的估值就會間接變低,資本市場就是這樣。因為大部分正極材料廠商目前的狀態是已經著手佈局磷酸鐵鋰正極材料這一領域了,而華友钴業還無動於衷。

或許是華友钴業習慣了自上而下的打法,沒有保障磷的供應前提下,不會輕易再開拓磷酸鐵鋰正極材料這一產線。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)