9月28日,匯通能源(600605.SH)繼續一字漲停,目前報收12.2元/股,市值25.17億元。

公司於9月19日停牌,復牌後股價已錄得3連板,每天都是大單封板,在匯通能源的帶動下,不少零售個股近期出現異動,徐家匯(002561.SZ)、東百集團(600693.SH)等跟漲。

股權高溢價轉讓,公司將易主?

匯通能源二級市場的暴漲,源於公司的控股權變更預期。

目前,匯通能源的實控人為湯玉祥,其通過西藏德錦與鄭州通泰持有匯通能源總計59.18%的股份。

9月23日,匯通能源控股股東西藏德錦與聖石貿易及文石貿易(兩方為一致行動人)簽署股份轉讓協議,約定向後兩方分别協議轉讓匯通能源24.97%、5%的股份,協議轉讓價格為19.27元/股。

交易完成後,匯通能源的控股權可能發生變更為聖石貿易,其背後的實控人正是大名鼎鼎的張毓強,號稱「玻纖大王」,目前是玻纖龍頭中國巨石(600176.SH)的副董事長。張毓強通過振石集團持有中國巨石15.59%的股份,僅次於大股東中國建材。

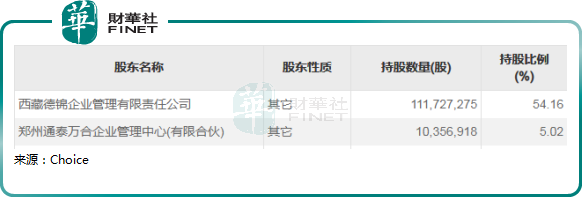

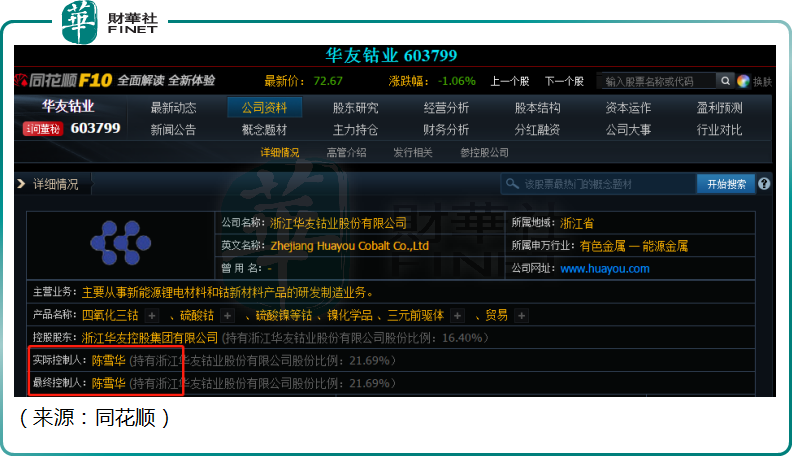

與此同時,西藏德錦、鄭州通泰與浙江友能及桐鄉創騰簽署股份轉讓協議,向後者分别轉讓19.19%、5.02%的股份,轉讓價格為11.81元/股。上述股份協議轉讓完成後,浙江友能方面將合計持有24.21%的股份。浙江友能來頭的實控人為陳雪華,系華友钴業(603799.SH)掌門人。

緊接著9月25日,聖石貿易向除收購人及其一致行動人以外的匯通能源全體股東發出部分要約收購,要約收購股份數量為1031萬股,佔上市公司總股本的5%,要約價格為19.28元/股。而「巧合」的是,完成股份轉讓協議後,湯玉祥持有的匯通能源股份數剛好餘1031萬股,佔上市公司總股本5%。

值得一提的是,張毓強和陳雪華均來自浙江桐鄉,一位是玻纖大佬,一位是钴業大佬,兩位為何會對名不見經傳的匯通能源感興趣,我們不得而知,不排除後面有進一步資本運作的預期。這些因素,也進一步推動了匯通能源連續漲停。公司的未來走向,似乎值得期待。

此次交易的買方背景雄厚,交易的溢價率也讓人側目。匯通能源停牌前股價僅為9.16元,由此計算,聖石貿易的股權受讓價格溢價率高達110.37%;浙江友能的受讓價格溢價率為28.93%。在新股不斷發行的背景下,殼資源價格一直在下行,過往A股盛行的「炒殼」行情也逐步邊緣化。如此高溢價率,在當下市場確實比較少見。

一系列令人眼花缭亂的股權操作,背後牽涉幾位大佬的資本進退和產業佈局,引發市場對公司未來的憧憬與想象。貼吧中,不少投資者期待股價翻倍,「等著數板」。

業績不溫不火,轉型預期高

匯通能源前身為「輕工機械」,2007年為了凸顯其風力發電的定位,變更為「匯通能源」。

2019年,湯玉祥的西藏德錦斥資9億元,協議受讓匯通能源約30%股份,成為控股股東,受讓價格較市價溢價達109%。此後,通過要約收購、二級市場增持等方式,進一步擴大持股比例。

入主後,湯玉祥對匯通能源業務進行人事大調整,改組董事會,剝離風電業務,主業變更為房屋租賃、物業服務及房地產開發與銷售等。

從業績上看,2019年由於業務調整,公司營業收入大幅下滑。在2019年第四季度,公司前十大股東紛紛減持公司股份。

近三年,公司每年營業收入就只有1億元左右,其中,依靠房屋租賃每年貢獻5000萬元左右的收入。歸母淨利潤雖然沒有虧損,但也不溫不火。

時至2022年上半年,公司實現營收0.47億元,同比下滑22%,歸母淨利潤為0.12億元,同比大幅下滑57.7%。公司成長性欠缺,實控人擬轉讓控制權,也在情理之中。

結語——

匯通能源算是標準的殼股,公司盈利微薄,市值一直徘徊在20億元附近,此次突然被兩位產業大佬相中,不排除後續有進一步資本運作的可能。

值得一提的是,本次交易還有另一項安排,匯通能源擬將上海綠泰房地產有限公司100%股權進行出售。後者是公司僅有的房產開發項目南昌廣州路項目的建設主體。

這意味著,隨著房地產業務日薄西山,上市公司將剝離房地產開發與銷售業務,成為幹淨的殼。不過本次交易亦附有不少附加條件,如果進展不順利,則收購面臨一定不確定性。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)