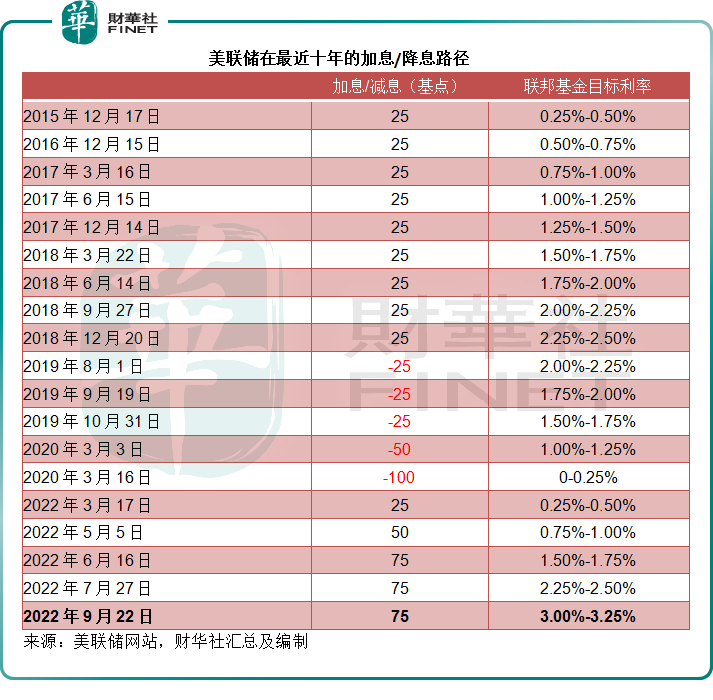

2022年9月21日,美聯儲宣佈加息75個基點,將目標利率區間上調至3%-3.25%。這是繼6月、7月以來的第三次加息75個基點。加上這次的加息舉動,美聯儲今年内已加息3個百分點,見下表。此外,美聯儲強調還會繼續大幅縮減資產負債表。

事實上,在議息之前,市場對於美聯儲到底有多「鷹」已有諸多揣測。

自7月末加息75個基點後,美聯儲下次加息幅度降低至50個基點的猜測曾經佔據較高比例,主要因為油價有所回落,令大家對於通脹率受控有了更多的期盼。

但是隨著時間的推移,最新的經濟數據顯示美就業市場依然緊俏,除能源和食品之外其他消費領域的消費意欲升溫——反映在核心通脹率較上月增加0.4個百分點上,市場對於美聯儲加息75個基點的猜測上升,甚至有悲觀的預測認為加息100個基點也有可能。

所以,最後決定加息75個基點,也算是在市場的預期之内,並沒有來到加息100個基點的地步,對於近日表現疲弱、忐忑不安地等待議息結果的美股市場來說,理應算是利好消息。

也因此,在公佈加息決定後,美股三大股市曾一度大漲,三大主要指數均漲超0.5%,但隨後卻大幅回落,以接近全日低位收盤:道瓊斯工業指數大跌1.70%,收報30,183.78點;納斯達克指數下挫1.79%,收報11,220.19點;標普500指數下跌1.71%,收報3,789.93點。

市值最高的蘋果(AAPL.US)跌2.03%,完全抵消了前一個交易日的漲勢,收報153.72美元,市值合2.47萬億美元;零售商沃爾瑪(WMT.US)卻上漲0.91%,收報134.77美元,合市值3658億美元。

美股收市後開啓的亞洲交易時段,日經225指數跌0.58%,日元兌美元下挫,並未帶起以出口股為主的日股表現。

hth登录入口网页市場方面,由於港元採用與美元掛鈎的聯系匯率制度,金管局隨即宣佈將基本利率上調至3.50%,即時生效。

hth登录入口网页也跟隨前一晚美股大跌,恒生指數跌1.61%,收報18,147.95點;恒生科技指數跌1.70%,收報3,673.80點。其中hth登录入口网页市值最大的騰訊(00700.HK)下跌1.05%,收報283.00港元,市值2.72萬億港元。

A股表現參差,上證指數跌0.27%,收報3,108.91點;深證成指跌0.84%,收報11,114.43點;科創50漲0.56%,收報975.87點。

既然加息符合預期,為什麽全球股市對此反應這麽大?

為何符合預期的加息仍導致美股急挫?

筆者認為有兩個原因:1)美聯儲其後給出的經濟前景展望比預期悲觀;2)西方央行紛紛加息和收水,或持續抽走股市資金。

美聯儲對今年美GDP增幅中間值預測為0.2%,遠低於去年6月的1.7%,並預計今年的失業率為3.8%,高於之前預測的3.7%。

此外,美聯儲將今年的通脹預測上調至5.4%,較6月時的預測數值5.2%高出0.2個百分點,並將2023年的通脹預測向上修正0.2個百分點,至2.8%,2024年通脹預測上調0.1個百分點,至2.3%。

美聯儲還預計會加息到2023年,目標利率或最高到達4.6%,高於6月時提供的指引3.8%。

鮑威爾提到:美經濟增速已由2021年的歷史高位增長水平回落。最近的經濟指標顯示支出和產值呈現溫和增長。消費者支出的增速已較去年有所放緩,部分反映實際可支配收入降低以及財務狀況收緊。住房領域有關的交易活動顯著收縮,主要原因是按揭利率上升。加息和產值增速放緩對企業固定投資構成壓力,而海外經濟增長放緩也令美出口有所收緊。

儘管經濟增長放緩,但勞動力市場仍然非常緊俏,失業率接近50年低位,職位空缺接近歷史高位,工資增幅擴大。在過去三個月,每個月的新增就業職位平均達到37.8萬個。對勞動力的需求仍然遠超實際勞動力供應水平。勞動力參與度在八月份上升。

「在未來幾個月,我們將繼續留意通脹是否有降溫迹象,並繼續努力將通脹拉回到2%的水平。我們預計,繼續調高聯邦基金利率的目標區間是正確之舉,加息的速度和幅度仍將取決於收入數據和經濟前景變化……隨著貨幣政策的進一步收緊,或許會在適當的時候放緩加息步伐,同時我們會評估對貨幣政策的累計調整如何影響經濟和通脹。」

鮑威爾承認,早前提到的「軟著陸」——即通脹回到更為理想的2%水平——可能性變得越來越渺茫(diminishing),「收水」的時間越長,可能性就越低。但他補充,沒有人知道衰退「是否」會到來或「何時」到來,以及會帶來何等程度的影響。

換言之,美聯儲在未來仍有可能大幅加息,而從其提供的、並不太樂觀的經濟數據來看,其不惜一切代價壓抑通脹的舉動,有可能拖累美的整體經濟增長和就業,而加息所導致的資金成本增加以及壓抑消費意欲,有可能降低企業進行擴張投資的意願,從而影響到資本市場對於上市公司未來前景的預期。

除了美聯儲加息外,多家央行也將收緊貨幣政策作為重點工作:近日瑞典央行加息100個基點,歐洲央行行長拉加德也表示會繼續加息以遏制通脹,加拿大央行於9月初也加息75個基點,市場亦預期英國央行會繼續大幅加息50個基點甚或75個基點。

西方各國這一趨同行為,將令全球資金成本增加,投資者在權衡風險與回報之時會更加挑剔。

由於美聯儲的進取加息及其對於捍衛通脹目標2%的決心,要實現通脹目標只是時間問題,近日利率市場對於通脹前景的預期也有所下降。

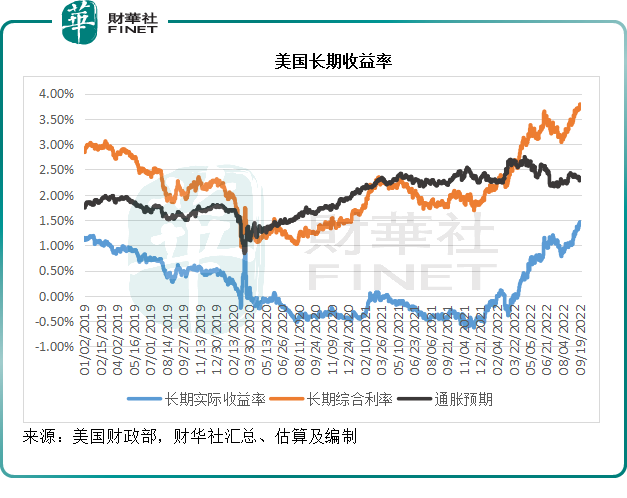

筆者根據美財政部的數據估算得出,國債長期利率與實際利率之差反映的通脹預期有所回落,見下圖黑線。

隨著美聯儲加息,實際有效利率也呈現上升態勢,美財政部的數據顯示,9月21日的國債長期收益率(實際)為1.40%,見下圖,實際收益率已由2020年初無限寬松政策以來的負數,轉為正數,而漲勢在近幾個月變得陡峭。

在西方投資界,對投資標的的目標收益率一般在美長期國債(一般視為無信用風險)的基礎上疊加流動性、期限調整、風險、匯率和其他因子計算。這一基本利率上升,意味著投資者對於其投資標的的回報目標也在上升(尤其股票)。

從鮑威爾的評論可以看出,加息定然會影響到經濟以及企業,企業運營和投資成本增加將拖累其業績表現,從而令其投資回報未如理想(即疊加的因子有可能因為經濟和市場環境不佳而變為負數),或促使投資者從股市轉投國債,起碼能夠確保正數收益——這是資金出逃的邏輯。

總結

儘管美聯儲的加息符合預期,但該央行所提供的經濟和就業展望不太樂觀,而且對於「軟著陸」越來越不抱信心,或意味著經濟前景有可能轉差。

在企業方面,美聯儲加息帶動美元匯價大漲,見下圖,美元指數已升至20年來高位,將對海外收入貢獻佔有顯著比重的上市公司構成負面影響,例如蘋果等科技企業於2022年6月季度業績就產生數以億計的匯兌虧損。

同時,利率上升增加了企業的業務擴張壓力——要覆蓋資金成本,企業對於擬投資項目或提出更高的回報需求,但由於勞動力成本增加帶來的成本壓力,其項目收益或難以達成目標要求,這或降低其投資意願。此外,加息對整體經濟及就業的潛在影響,有可能降低消費信心。

這些因素或降低美企業的盈利增長預期,加上2020年以來累積的高估值,以及聰明資金對風險與回報的權衡和考量,美股的下行壓力或增加。

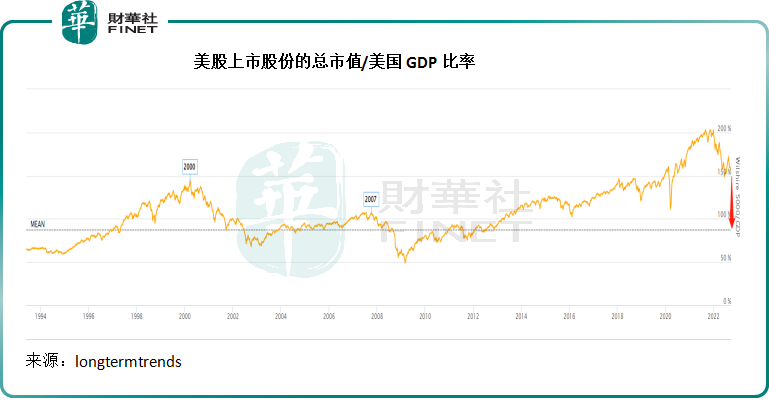

「股神」巴菲特在2001年參加《財富》雜志的訪談時曾經提到,上市公司市值對GDP或是最能反映當前估值的單一指標。威爾遜5000指數涵蓋了紐交所、AMEX和納斯達克交易所最活躍的股票,以該指數作為分子對比GDP,或可一窺巴菲特提及的估值指標。

從下圖可見,該比率仍高達158.83%,遠高於中值(圖中的灰色虛線),美股的調整應尚未到位。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)