本周(9月19日-9月23日)迎來了超級打新周,合計有15只新股開啓了申購,其中9月20日獨佔5只,分别是博菲電氣(001255.SZ)、凡拓數創(301313.SZ)、唯特偶(301319.SZ)、近岸蛋白(688137.SH)、新芝生物(430685.BJ)。

而在上述這5只新股中,於科創板上市的近岸蛋白因其發行價和發行市盈率引起了較為廣泛的關注。

實際募資18.63億,發行價達106.19元/股

近岸蛋白成立於2009年9月,公司主營業務為靶點及因子類蛋白、重組抗體、酶及試劑的研發、生產、銷售,並提供相關技術服務,下遊應用端包括生物制藥、基因與細胞治療、體外診斷、mRNA疫苗與治療、生命科學基礎研究等領域。

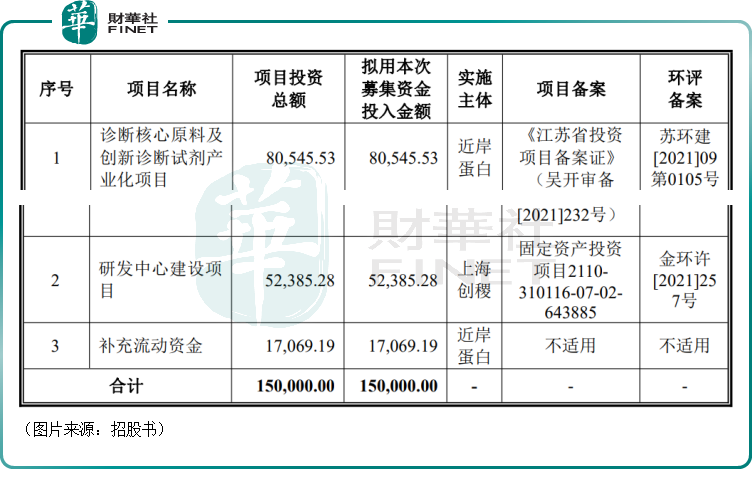

該公司原本預計募資15億元用於診斷核心原料及創新診斷試劑產業化項目、研發中心建設項目、補充流動資金,具體投入金額分别約為8.05億元、5.24億元、1.71億元。

不過,最新消息顯示,近岸蛋白的發行總數為1754.39萬股,而發行價為106.19元/股,因此實際募資金額達到了18.63億元,較原計劃超募了3.63億元。

值得一提的是,該公司此次的發行價即使放在A股市場的新股大軍中亦算得上比較高,而其發行市盈率(每股收益按2021年扣非前後孰低的歸母淨利潤除以此次發行後總股本計算)為50.06倍,略高於行業平均市盈率49.04倍。

表面上,近岸蛋白的發行市盈率並沒有太離譜,從網上發行申購情況及中簽率亦能反映這一點。

9月20日晚間,近岸蛋白發佈了網上發行申購情況及中簽率公告,該公告顯示,由於本次網上發行初步有效申購倍數約為3,744倍,超過100倍,啓動回撥機制。回撥機制啓動後,網上發行最終中簽率約為0.0357%。

但結合近些年的業績結構,或許會有不一樣的看法。

業績迎來高速增長,但風險不可忽視

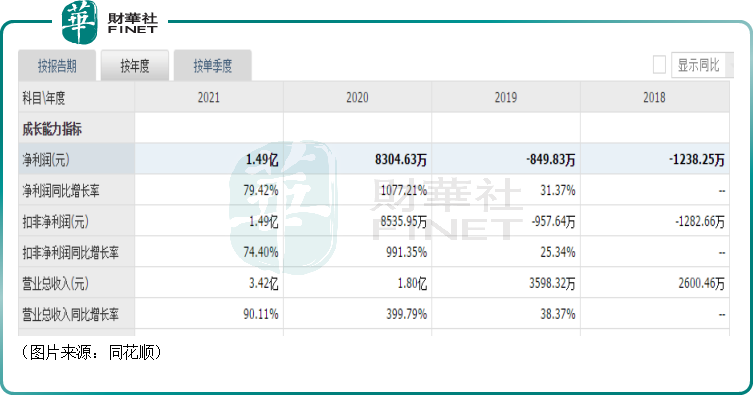

數據顯示,2019年-2021年,該公司的營收分别為0.36億元、1.8億元、3.42億元,三年營收的年復合增速達到了136.02%;其歸母淨利潤則分别為-0.08億元、0.83億元、1.49億元,成功實現扭虧,且增速表現不錯。

總的來看,近岸蛋白近些年的營收和歸母淨利潤雖然規模尚小,但好在增速可觀。

而該公司2020年、2021年的業績之所以能快速增長實則和新冠疫情有關。

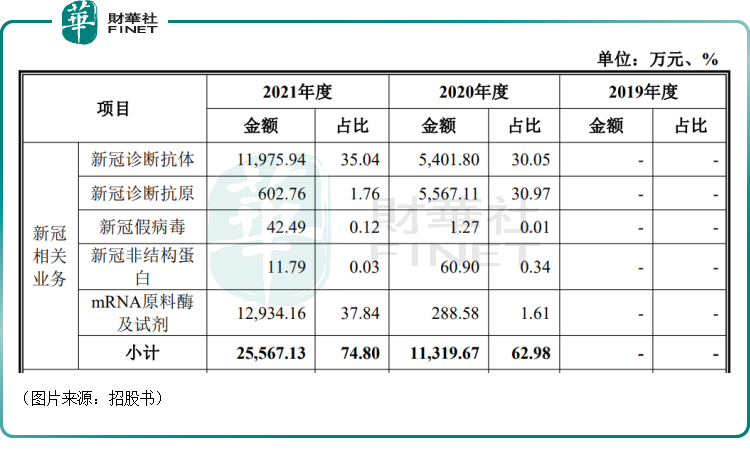

近岸蛋白在招股書中表示,若模擬mRNA原料酶及試劑業務收入屬於新冠業務相關收入,則公司新冠相關業務主要包括新冠診斷抗體、新冠診斷抗原、新冠假病毒、新冠非結構蛋白及mRNA原料酶及試劑。

經模擬測算後,2020年度及2021年度,公司新冠相關業務收入分别為1.13億元、2.56億元,佔當年主營業務收入的比例分别為62.98%及74.80%。

分項目來看,近岸蛋白的新冠診斷抗體的銷售在2021年取得了很大的進步,但該公司在招股書中披露,截至2022年8月31日,其銷售新冠診斷抗體收入約5960萬元(未審數),主要客戶是雅培集團及艾康生物。

而受到國内外防疫政策影響,該公司預計2022年全年銷售新冠診斷抗體6000-7000萬元,相較於2021年存在下滑。

在mRNA原料酶及試劑項目上,近岸蛋白稱,隨著疫苗接種率的提升,若國内外相關防疫政策均產生重大變化,沃森生物(300142.SZ)及石藥集團、麗凡達生物、斯微生物等公司其他客戶的新冠mRNA疫苗市場容量均存在一定的不確定性,公司相關mRNA原料酶及試劑收入也存在下滑的風險。

新冠診斷抗原就不說了,其收入在2021年已經遭遇了暴降。

由此可見,雖然新冠相關業務在近兩年給公司帶來了業績高增,但後續的持續性是存疑的。

再來看看非新冠業務的收入情況。2019年-2021年,近岸蛋白的非新冠業務收入分别為3557.43萬元、6653.71萬元及8611.75萬元,佔主營業務收入比例分别為100%、37.02%及25.2%,收入增長率分别為87.04%及29.43%。

總的來看,該公司的非新冠業務不僅規模小,且增速在下滑。

結合新冠業務和非新冠業務的情況不難發現,該公司50倍的發行市盈率是以2021年的高增速業績為基礎,如果後續其業績真的下滑,那麽其估值會在如今的基礎上增加,屆時再看近岸蛋白或許就會很「貴」。

除此之外,該公司的mRNA原料酶及試劑主要客戶為沃森生物,兩者間實現的收入佔2021年度近岸蛋白mRNA原料酶及試劑收入約為95%。

上述的新冠診斷抗體主要客戶為艾康生物及雅培集團。2021年,這兩位客戶貢獻的新冠診斷抗體收入佔近岸蛋白去年新冠診斷抗體收入的88.28%。

這就是說,近岸蛋白最核心的兩項產品均存在對個别客戶高度依賴的情況。

另外,該公司還有存貨種類多、餘額大,且產銷率整體較低,預計未來無法實現銷售或已過失效期存貨佔比偏高,存貨存在減值的風險。

以上這些風險點在投資中也都是不容忽視的地方。

重組蛋白市場快速增長,進口替代漸成趨勢

存在一些問題並不是說近岸蛋白的前景就一定不好了,其實該公司所處重組蛋白行業的發展前景還不錯。

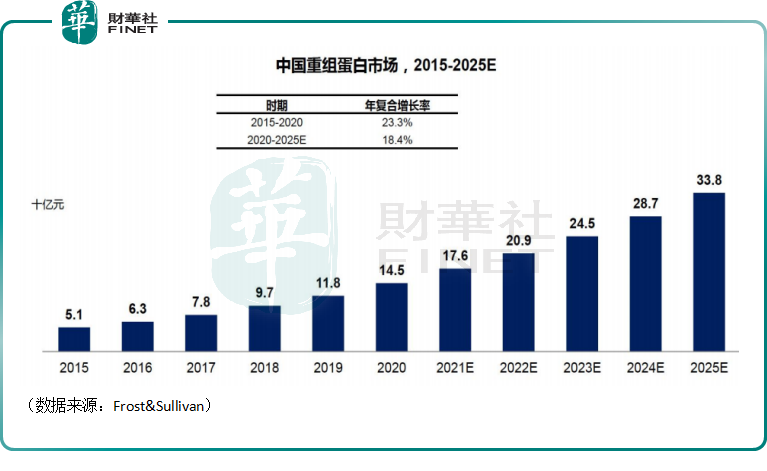

根據Frost&Sullivan關於全球重組蛋白市場規模分析及預測,全球重組蛋白市場從2015年的70億美元增長到2020年的108億美元,期間年復合增長率為9.0%,預計2025年市場規模將達到208億美元,2020年至2025年間年復合增長率接近14.1%。

而國内重組蛋白市場規模從2015年的51億人民幣增長到2020年的145.4億人民幣,期間年復合增長率為23.3%,預計2025年市場規模將達到337.7億人民幣,2020年至2025年間年復合增長率接近18.4%。

與此同時,近年來,在政策引導、新冠疫情爆發影響供應鏈、國際關系變化等因素推動下,國產重組蛋白等生物科研試劑領域也出現了進口替代的發展趨勢。

從行業的情況來看,近岸蛋白的長期發展前景還是值得期待的。

結語

值得注意的是,近期A股的打新市場並不是太好,頻頻出現新股破發導致中簽虧損的情況,這類新股也被一些投資者稱作是「新股刺客」。

例如,9月19日共有5只新股上市,其中3只破發,而發行價達237.5元/股、發行市盈率達84.6倍的華寶新能(301327.SZ)在當天大跌11.37%,以中一簽500股計算,中簽投資者當天虧損或達1.35萬元。

此外,年内發行價最高的萬潤新能(688275.SH)也因為發行價、發行市盈率高引起了熱議。

縱使近岸蛋白所處行業前景不錯,但其問題也不少,且目前同樣存在著和華寶新能、萬潤新能類似的情況,該公司會否是下一個「新股刺客」?

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)