在科技股調整的背景下,身為電子特氣龍頭之一的華特氣體(688268.SH),近期表現相當活躍。9月13日,公司繼續大漲6.6%,股價創下歷史新高,報收122.23元/股,市值為147億元。

自4月底大盤反彈以來,該股累計漲幅已達155%,期間機構調研不斷,調研名單中,淡水泉、幻方量化等知名機構現身。

半導體制造的「血液」,景氣度攀升

股價的大漲源於電子特氣的行業景氣度擡升。

所謂電子特氣,即電子特種氣體,在半導體領域,電子特氣主要應用於晶圓制造的光刻、刻蝕、摻雜、外延沉積等核心工藝環節,其純度直接影響芯片的集成度、性能和良品率,在半導體制造環節扮演了十分重要的角色,因而被譽為半導體制造的「血液」。

而且,電子氣體在半導體材料行業中市場規模位居第二位,僅次於矽片,其投資價值凸顯。

需求端,近年來,芯片巨頭的資本開支步入擴張期。數據顯示,中國大陸未來5年將新增25座12英寸晶圓廠,總規劃月產能將超過160萬片,包括中芯國際(688981.SH)、華虹半導體(01347.HK)、華潤微(688396.SH)、士蘭微(600460.SH)在内的芯片公司均大幅擴張產能。

隨著下遊晶圓廠擴產項目陸續投產,作為半導體核心材料的電子特種氣體,需求有望持續提升。

此外,國產替代也在加速。目前全球電子特氣市場主要被四大巨頭瓜分,合計佔據總市場份額的94%。海外龍頭企業電子特氣生產標準均高於國際規定標準,並且對相關技術進行嚴格封鎖,具有較高的技術優勢。國内企業起步較晚,受限於技術壁壘和客戶認證壁壘,所佔國内市場份額僅為12%。

不過,隨著技術的進步,國際地緣政治變化,進口電子特氣運輸不便、價格高昂,再加上國内半導體市場需求快速攀升,本土企業得以發展壯大,並不斷發力,以滿足市場需求。可以預想,在半導體設備領域上演的「國產替代的故事」,也有望在材料領域逐步上演。

在時代的機遇下,國内氣體企業在研發和資本開支方面也持續投入。

根據國泰君安研報,2017年,華特氣體、金宏氣體等八家國内的氣體企業的平均資本開支佔總營收比例為10.2%,此後呈現穩定增長態勢,2021年平均資本開支佔比達24.3%,超過了美國空氣化工、法國液化空氣、德國林德集團和日本大陽日酸四大巨頭,產能擴張意願強烈。

獲阿斯麥認證,公司利潤迎高增長

華特氣體成立之初,為主要面對普通工業氣體,2005年公司開始轉型,投入特氣研發,2013年華特氣體正式進入半導體產業,產業鏈繼續延伸,獲得不少巨頭的支持,開始加速發展。

公司目前實現了對國内8英寸以上IC制造商80%的客戶覆蓋率,解決了中芯國際、華虹宏力、長江存儲等客戶多種氣體材料制約,並進入了英特爾、美光、德州儀器、海力士等全球領先的半導體企業供應鏈體系。

目前華特氣體產品包括特種氣體230餘種,普通工業氣體10餘種,實現了包括光刻氣在内的20多種產品的進口替代。公司自主研發的光刻氣產品獲得ASML(阿斯麥)和GIGAPHOTON兩家光刻機大廠認證。

特種氣體,尤其是光刻氣,成為公司增長的主要驅動力。2021年公司特種氣體的營收佔比近60%,而且受益於國内半導體市場需求強勁,其收入增速最快,2021年同比增長45%。

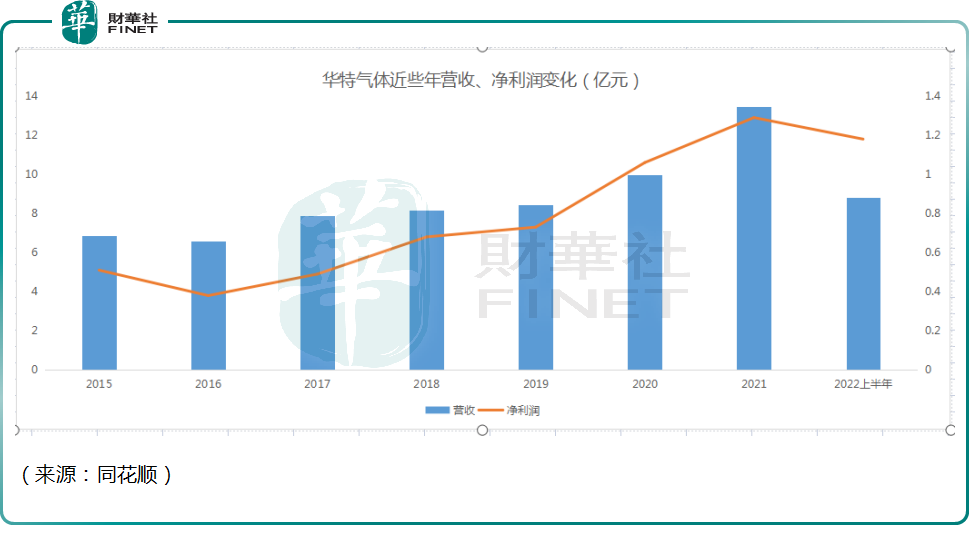

8月29日,華特氣體發佈2022年中期報告。報告顯示,2022年上半年,華特氣體實現營收8.84億元,同比增長36.51%。其中,上半年公司的特種氣體營收約為6.6億元,貢獻主要營收。受益於半導體客戶需求放量,公司電子特氣收入同比增長高達127.57%。

盈利方面,2022年上半年華特氣體的歸母淨利潤1.18億元,同比增長79.40%,延續了近幾年業績增長的勢頭。

此外,俄烏衝突爆發以來,以氖、氦為代表的稀有氣體應聲而漲,3月烏克蘭兩家氖氣供應商Ingas、Cryoin宣佈停運,中國的高純氖氣價格從300元/立方米飙升至當前的10700元/立方米,氦氣、高純氪氣、高純氙氣等價格均上漲3倍以上。

上遊的漲價逐步傳導至下遊的電子特氣行業。有機構預測,華特氣體作為國内唯一獲兩家光刻機大廠認證的公司,有望迎來光刻氣收入、毛利率的雙重提升,從而拉動公司2022年業績。

結語——

華特氣體算是電子特氣賽道的隱形冠軍,能夠打入阿斯麥、中芯國際的供應鏈,伴隨著半導體材料領域景氣度高漲,公司股價創新高,也在情理之中。

值得一提的是,公司正動用真金白銀,回購自家股票。公告顯示,截至2022年8月31日,華特氣體以集中競價交易方式已累計回購公司股份39.8萬股,總金額約為人民幣約2676萬元。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)