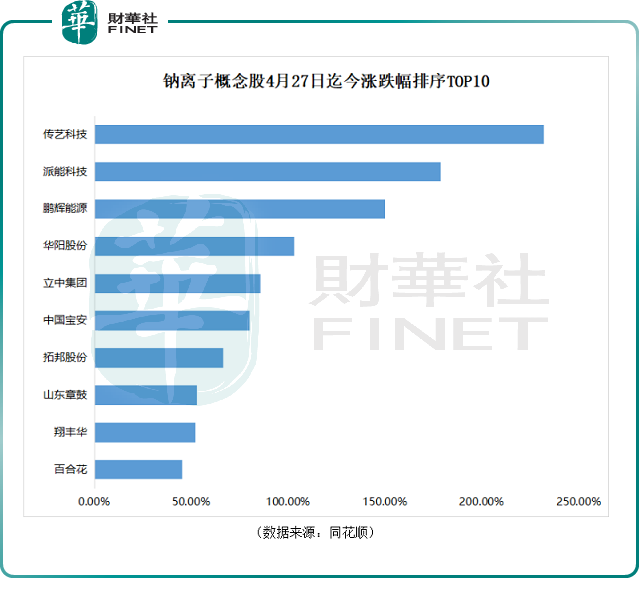

近期,鈉離子概念股熱度頗高,相關上市公司輪番大漲!其中,傳藝科技(002866.SZ)漲勢犀利,從4月27日市場反彈算起,該股累計漲幅已達231.8%,位居板塊漲幅之首,大幅跑赢派能科技、鵬輝能源、華陽股份、立中集團等鈉離子概念股。

事實上,傳藝科技股價2021年整年都處於底部震蕩,表現不溫不火。近期該股異軍突起,與鈉離子電池的進展息息相關。

據悉,自今年6月下旬傳藝科技曝出2023年2GW鈉離子電池項目將建成投產後,就迎來二級市場連板行情,在11個交易日里獲得9個漲停板,累計漲幅達134.8%。期間,該公司迎來44家機構的紮堆調研,涉及問題集中在公司佈局的鈉電池新業務上。

8月31日,傳藝科技再次發佈公告稱,控股孫公司傳藝鈉電項目各生產設備及裝置安裝調試進展順利,已具備中試生產條件並即將投產運行,並擬於2022年10月27日舉行傳藝鈉離子電池產品發佈會。

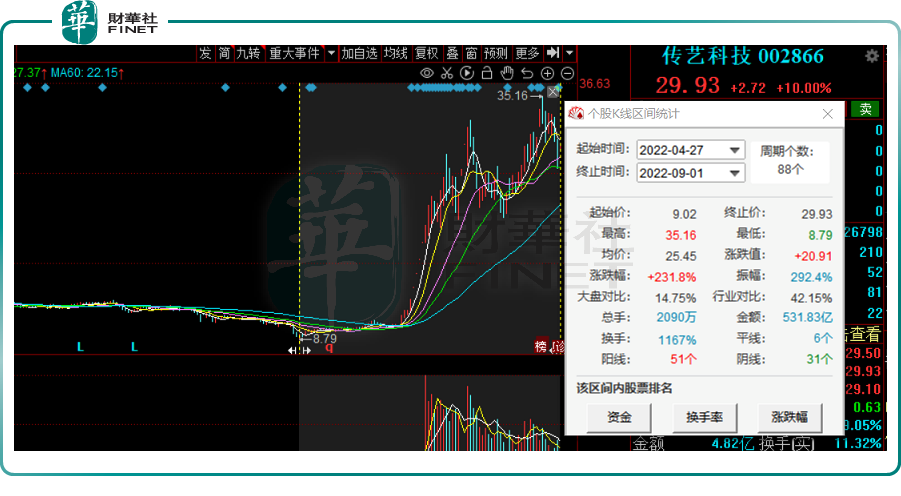

受此消息刺激,傳藝科技在二級市場再起波瀾。9月1日,該股高開秒板,報收29.93元/股,最新總市值為86.07億元。

01鈉電池產業發展提速,資本競相湧入

鈉離子概念股走強絕非偶然,股價暴漲背後,一場行業巨變正悄然發生。

資料顯示,與目前市場較為成熟的鋰離子電池相比,鈉離子電池在安全性、成本(大規模量產後)、低溫性能等方面具有顯著優勢。

從市場空間來看,鈉離子電池在電化學儲能,及低速新能源車等應用領域未來發展潛力巨大。

首先在電化學儲能市場方面,2021年7月,《關於加快推動新型儲能發展的指導意見》提出到2025年實現累計裝機量30GWh的目標,我國電化學儲能市場前景廣闊。2022年6月23日《防止電力生產事故的二十五項重點要求(2022年版)(徵求意見稿)》,對新興的電化學儲能技術的安全性提出了具體要求。

由此,具有相對安全性、性能相對穩定、成本優勢顯著的鈉離子電池在電化學儲能領域將迎來發展契機。

此外,從低速新能源車市場的運用來看,傳統電動兩輪車市場主流電池為鉛蓄電池,而鈉離子電池的出現使得鉛蓄電池的成本和鋰離子電池的性能可以得到兼顧,未來有望成為電動兩輪車市場的主流產品,從而催生巨大的鈉離子電池市場。

同時,近年來新能源A00級乘用車滲透率不斷提高,在市場中逐漸佔據重要地位。而由於A00級乘用車對動力要求相對較低,未來鈉離子電池亦有望實現在A00級乘用車佔有率的不斷提升。

受政策、市場的驅動,鈉離子電池坐上了千億級風口。據《中國鈉離子電池行業發展白皮書(2022年)》測算數據,考慮到鈉離子電池各潛在應用場景對電池的需求量,理論上在100%滲透的情況下,鈉離子電池2026年的市場空間可達到369.5GWh,理論市場規模或將達到1500億元。

在此背景下,不少公司紛紛殺入鈉離子電池賽道。包括寧德時代、鵬輝能源、立方新能源、中科海鈉、傳藝科技、容百科技、華陽股份、鼎盛新材等幾十家企業佈局鈉離子電池產業鏈,主要涉及鈉離子電池、正負極材料、電解液、鋁箔、鈉資源等。整體來看,鈉電池商業化步伐正在加速。

例如,此前寧德時代已提前發佈鈉離子電池,其電芯單體能量密度高達160Wh/kg,常溫下充電15分鍾,電量可達80%以上,正致力於推進鈉離子電池在2023年實現產業化。

截至目前,傳藝科技鈉離子電池項目從技術層面已完成小試,正在推進中試及量產。根據傳藝科技的規劃,鈉離子電池項目將分為2期分批投入建設,其中一期計劃建成2GWh的產能,於2023年初完成投產;二期計劃新建8GWh的產能,從而累計達到10GWh的產能。

在二級市場,資本亦不斷湧入。自4月27日以來,除了傳藝科技股價強勢大漲2.3倍外,派能科技緊隨其後,累漲179%,還有鵬輝能源、華陽股份均實現翻倍增長。

不過,需要指出的是,目前鈉離子電池的理論能量密度和循環性能尚不及鋰離子電池,決定其難以完全替代鋰離子電池。鈉離子電池產業化發展需要一個過程,市場分析預計2023年至2025年鈉離子產業鏈將趨於完善。

02切入鈉電池,培育新盈利點

公開資料顯示,傳藝科技主營業務主要系輸入類設備和印制電路板(PCB)兩大類消費電子零組件,具體包括筆記本/台式機電腦鍵盤、觸控模組和鼠標等輸入類設備及通訊用板、消費電子、計算機用板等PCB產品。

又出於對未來鈉電池市場前景充滿信心,傳藝科技開始佈局鈉電池新業務。

從收入結構來看,筆記本/台式機電腦鍵盤等輸入設備及配件業務是公司當前的核心業務,營收、淨利潤貢獻比重均超過5成。

在客戶拓展方面,傳藝科技是全球四大頂級鍵盤製造商(達方電子、群光電子、精元電腦、光寶電子)柔性線路板核心部件的主要供應商,為聯想、惠普、戴爾、華碩四大品牌筆記本電腦提供鍵盤配套,全球市場佔有率20.56%,國内市場佔有率40%。

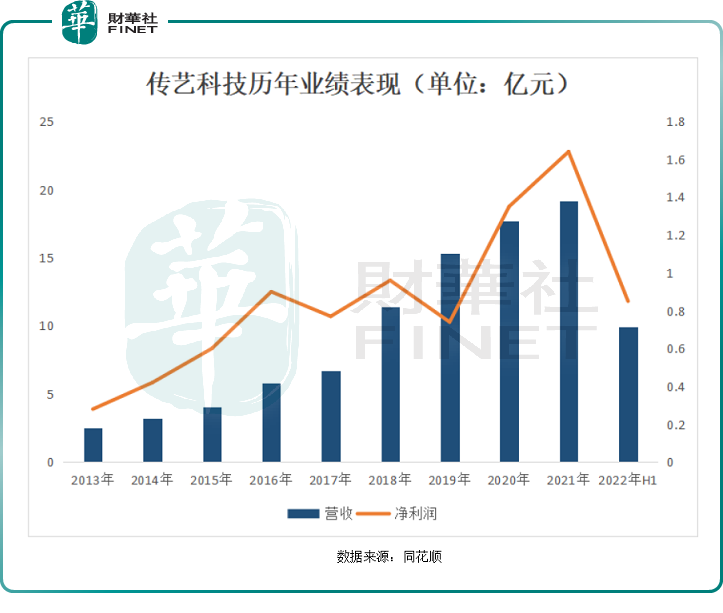

業績層面上,傳藝科技的經營數據並不算亮眼。2017年至2021年,其營收由6.69億元漲至19.2億元,營收規模逐年遞增。然而,其盈利能力表現卻差強人意,波動較大。2017年及2021年淨利潤分别為0.96億元、0.743億元、1.35億元及1.64億元,分别同比+23.83%、-22.86%、+81.85%、+21.7%。到了2022年上半年,公司淨利潤同比下滑20.57%。

在盈利缺乏穩定性的大背景之下,傳藝科技急於跨界進軍鈉離子電池,或許是為公司謀求新的盈利點。

結語:

綜上,傳藝科技整體業績表現乏善可陳,尚不能對股價起到很好的支撐作用。近期該股大漲主要系鈉離子概念爆炒,市場情緒驅動所致。

目前來講,鈉離子電池的技術成熟度屬於初級階段,要達到鋰離子電池的水平還需很長的時間。且鈉離子電池項目的實際收益率受未來產能投放節奏和市場價格因素的影響,項目的收益率存在不確定性。

截至9月1日收盤,傳藝科技市盈率(TTM)50.48倍,靜態市盈率(TTM)為52.35倍,略高於鈉離子電池板塊市盈率(TTM)45.95倍。倘若鈉離子電池板塊投資熱度降溫,傳藝科技或許會面臨估值下行風險。當前傳藝科技股價相較於8月底35.16元/股的高點已有所回落,投資者應謹慎應對。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)