股價連續下挫的寒武紀迎來久違的反彈。

9月1日,寒武紀-U(688256.SH)大幅跳空高開13%,隨後一度漲停20%,收盤仍漲13.93%,目前報收67.32元/股,市值269.8億元。

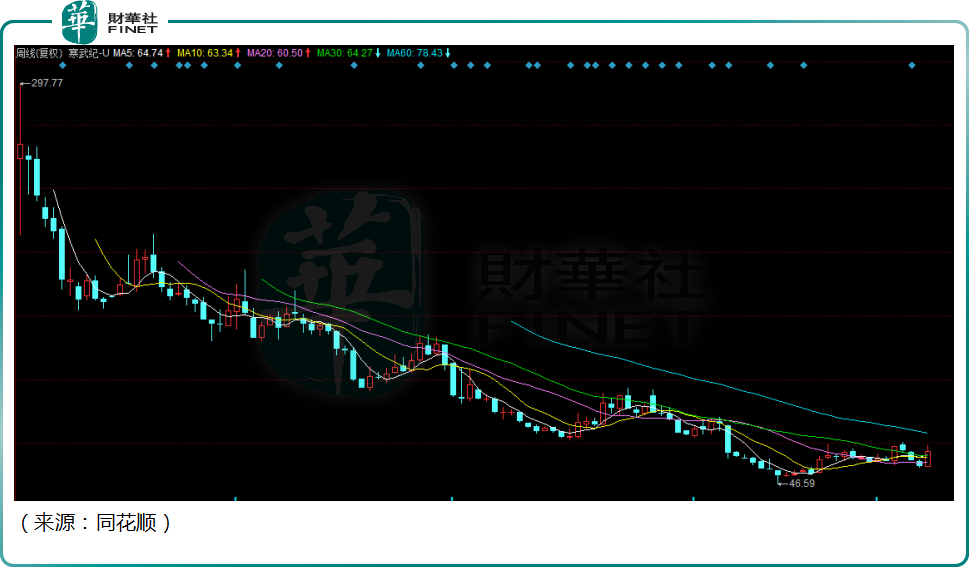

寒武紀曾經是市場的明星股,頭頂光環無數,自2020年7月份該公司上市以來,股價一路下行,累計跌幅近80%,令人唏噓。

GPU板塊站上風口

公司股價難得的漲停,和今天的GPU芯片板塊大漲有關。

消息面,8月31日,為符合美國政府要求,英偉達和AMD高端GPU將在中國暫停銷售的消息開始在芯片圈大規模傳播。隨後,美國證監會的文件確認了該消息。

所謂GPU,是計算機圖形顯示的核心。相比CPU,GPU更適合於密集型數據處理,技術壁壘非常高。

早期GPU多用於2D和3D圖形的計算和處理。市場主要集中在遊戲領域。而在眼下的算力時代,與數字化轉型相關的用例已成為GPU應用的主要陣地;人工智能(AI)、深度神經網絡、數據分析、可視化、互聯網推薦算法、數字孿生等均離不開GPU。除遊戲主機與PC之外,其終端應用還包括服務器、智能汽車、移動設備等領域。

首創證券研報表示,2020年全球GPU市場規模為254.1億美元,隨著市場需求的不斷增長,預計到2028年,全球GPU市場規模將達到2465.1億美元,年化增長率達32.83%。

從整體市場情況來看,目前全球GPU市場呈現三足鼎立的寡頭競爭格局,英特爾在集成GPU市場獨佔鳌頭,獨立GPU市場則主要由NVIDIA和AMD兩家公司佔據。

此次,英偉達等公司的GPU產品被暫停銷售,無疑對本土的GPU公司利好,近年來國内GPU公司新興團隊不斷湧現,包括海光、壁仞、燧原等廠商,未來有望把握市場發展機遇,開啓國產替代的進程。

在寒武紀的引領下,海光信息(688041.SH)大漲8.55%、景嘉微(300474.SZ)大漲7.93%,龍芯中科(688047.SH)漲5.63%。包括左江科技(300799.SZ)、芯原股份(688521.SH)等也跟漲,早盤一度衝高超5%,板塊吸金效應明顯。

年年虧損,業績窟窿何時休?

作為人工智能芯片第一股,寒武紀曾被資本廣泛看好,是A股的明星公司,創始人陳氏兄弟擁有中科院的技術背景,大客戶華為鼎力支持,公司的科技含量很高,一度被視作英偉達的趕超者。

2017年至2021年,公司的營業收入0.08億元、1.17億元、4.44億元、4.59億元、7.21億元,肉眼可見的穩步增長。但是同期,公司扣非淨利潤則連連虧損,慘不忍睹,2017年至2021年,公司扣非淨利為-0.29億元、-1.72億元、-3.77億元、-6.59億元、-11.11億元,資金窟窿越來越大,看不到改善的迹象。

今年上半年,公司發佈半年報,營收僅為1.72億元,扣非淨利卻為-7.57億元,虧損進一步放大。與此同時,公司的研發費用逐年增高,光今年上半年的研發費用就高達6.29億元,大幅超越其營收。

沒有利潤,入不敷出,也導致公司只能靠融資續命。6月29日,寒武紀發佈定增預案,擬募資28.9億元,繼續加碼AI芯片研發項目。

這背後的尷尬,其實是整個人工智能產業共同的困境——奇點式的技術突破遲遲沒來。儘管人工智能、大數據被看作下一代科技革命的底層技術,一段時間甚至被吹捧成無所不能。但事實上,目前人工智能的技術瓶頸沒有實質性突破,深度學習的底層技術沒有大進展,通用人工智能看上去更是遙遙無期,這導致整個行業的造血能力不足。

此外,從行業競爭格局看,國内BAT等大廠都設立自己的人工智能團隊,寒武紀這一類獨立第三方的人工智能企業,目前可見的商業化場景主要是人臉識别、安檢等少數領域,但這些領域技術含量不高,且競爭者眾多,市場天花板明顯。

此前寒武紀的CTO梁軍離職,也折射出整個行業的商業困境,寒武紀相關人士在回應媒體時,也坦承梁軍和寒武紀的分歧在於,「公司希望聚焦產品廣泛落地以及搶抓機遇期,而梁軍希望在技術方面進行更多投入和鑽研」。

寒武紀的問題並非個案,AI賽道領域的商湯-W(00020.HK)股價曾經一天内重挫46.77%,兩者雖不在同個賽道,但面臨的商業化困局是一樣的。

結語——

寒武紀作為GPU芯片的一分子,有望挑起大梁,在很多領域上演的國產替代的故事可能也在AI行業上演。不過GPU可謂芯片產業鏈的皇冠,目前國内有機會替代英偉達GPU的產品幾乎沒有,技術難度很大,中國AI芯片公司的發展任重道遠。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)