在儲能產業強盛市場需求下,相關上市企業迎來了戴維斯雙擊,股價及業績均上演翻倍好戲。以8月30日入選龍虎榜的鵬輝能源(300438.SZ)為例,上半年股價及業績均實現了翻倍。

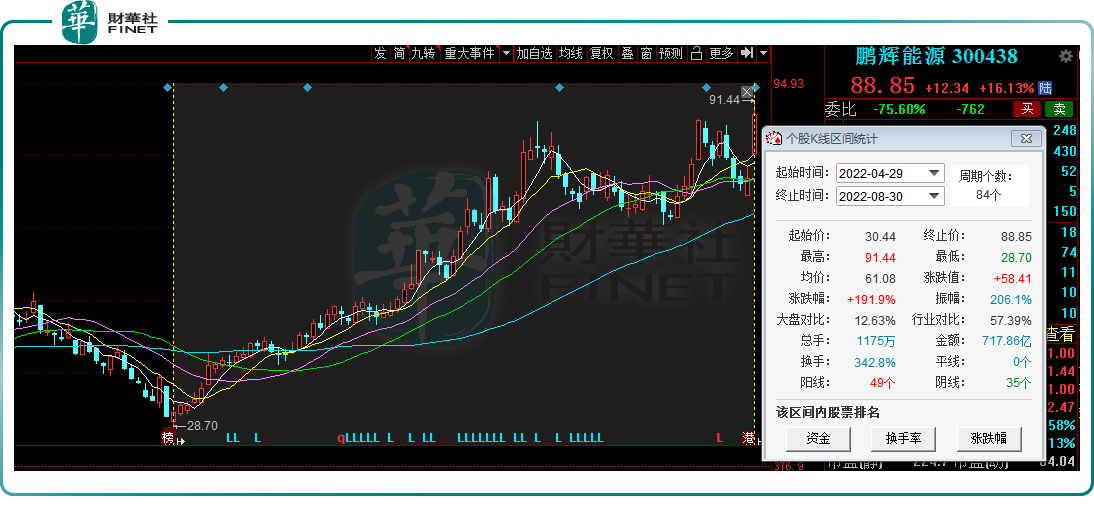

8月29日,鵬輝能源發佈了2022年上半年業績。報告期内,2022年上半年實現營收40.65億元,同比增長65.58%;歸母淨利潤為2.44億元,同比增長105.95%。受業績利好刺激,8月30日,鵬輝能源股價快速拉升大漲,盤中一度觸及91.44元/股,創下歷史新高。截至收盤,股價報收88.85元/股,收漲16.13%,最新總市值為409.9億元。其中,漲幅達到15%的鵬輝能源成功入選當日龍虎榜。

拉長時間看,自4月29日觸及階段性低點28.7元/股後,該股便一路走高,4個月内累計漲幅已達191.9%。該漲幅位居儲能概念板塊前列,而且大幅跑赢寧德時代(300750.SZ)、固德威(688390.SH)、德方納米(300769.SZ)等明星儲能概念股。

01半年報業績喜人

公開資料顯示,鵬輝能源成立於2001年,2015年登陸深交所創業板上市,是國内最早的鋰電池生產商之一,公司以鋰電池為核心產品,業務範圍覆蓋儲能電池市場、消費電池市場、動力電池市場(新能源汽車動力電池、輕型動力電池)等眾多領域。

鵬輝能源表示,報告期内,儲能業務及動力電池大幅度增長,數碼類產品較大增長,帶動公司主營業務大幅度增長。

在儲能領域,近兩年來鵬輝能源加速轉型儲能,將其視為未來最重要的成長型業務。

目前,鵬輝能源擁有完整的儲能產品線,在家庭儲能、便攜式儲能、通信儲能、大型儲能(發電側、電網側)等儲能各細分市場均有佈局,客戶包括中國鐵塔、中國移動等多家優質大客戶,並已與陽光電源、天合光能、南方電網等進行深度合作。

在雙碳目標及儲能賽道高景氣度共振之下,2021年鵬輝能源儲能業務收入17.4億,同比增長138%,收入比重為31%。今年上半年該業務收入同比增長近3倍,收入佔比也大幅提升至50%,其中戶用儲能收入同比增長6倍以上,貢獻了主要增量。

動力電池方面,作為業界最為關注的新能源產業,該板塊已成為鵬輝能源新的業績增長點。

在這一領域,鵬輝能源擁有多個技術路線的技術儲備。如,在正極材料方面,公司掌握三元材料、多元復合鋰材料、磷酸鐵鋰材料等多種技術;從電芯形態來講,同時擁有圓柱、方型、軟包動力電芯生產技術。

公司已成功開發出6C快充電池產品、超長續航軟包動力電池、48V磷酸鐵鋰體系啓停電池等產品,目前主要配套五菱宏光 mini/mini 馬卡龍、寶駿E300/寶駿 E300P、五菱榮光 N300L 等車型。

此外,在輕型動力市場,正加大與愛瑪科技等輕動知名品牌合作。電動工具方面,公司還獲得了國際電動工具龍頭創科集團(TTI)的大批量訂單。

據半年報披露,今年上半年,鵬輝能源新能源汽車動力電池業務收入同比翻倍增長。

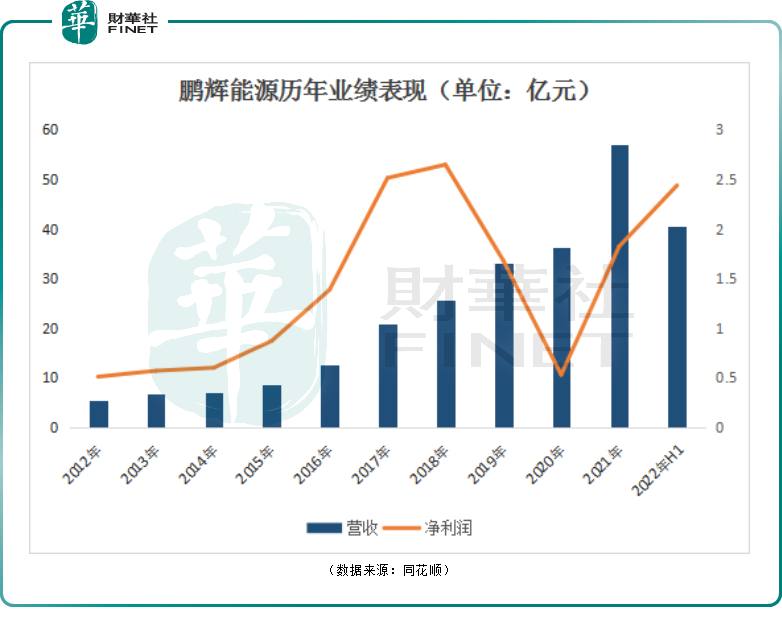

反饋至整體業績上,鵬輝能源營收規模從2017年的20.98億元漲至2021年的56.93億元。

然而,近幾年來,受行業競爭加劇、原材料價格波動等影響,公司盈利表現起伏較大,2019至2020年,公司歸母淨利潤連續兩年持續收窄。2021年度,公司盈利才重回增長趨勢。

進入2022年,鵬輝能源業績持續向好。今年上半年營收40.56億元,同比增長65.58%;歸母淨利潤為2.44億元,同比增長105.95%。單季度看,第二季度創單季淨利潤歷史新高,達1.53億元,同比增長140.71%,環比增長69.24%。

由此可見,鵬輝能源在消費類電池領域積累了較為深厚的技術經驗,而新能源汽車、儲能這兩大新興賽道將有望為鵬輝能源帶來更廣闊的發展空間。

02聚焦儲能產業,打開新成長空間

電化學儲能是新能源領域高景氣度細分市場。「雙碳」目標下,能源轉型持續加快。由於電化學儲能可以有效的提升供電的穩定性,同時還可通過調峰調頻,參與電力系統整體調度。因此,在未來以新能源為主的新型電力系統中,儲能市場迎來快速發展階段。

2021年7月,國家發改委、國家能源局發佈的《關於加快推動新型儲能發展的指導意見》也提出,到2025年新型儲能裝機規模達3000萬千瓦以上,「十四五」期間的年均復合增長率將達到51%。

據GGII數據,2021年國内儲能電池出貨量達到48GWh,同比增長2.6倍;其中電力儲能電池出貨量29GWh,同比增長4.39倍;預計至2026年,中國鋰電儲能總出貨量將達330GWh,行業將在未來五年保持井噴式發展。

放眼整個市場,除了鵬輝能源外,寧德時代、億緯鋰能、蜂巢能源、欣旺達、珠海冠宇等企業也紛紛宣告進行儲能電池擴產或者進軍儲能賽道,尋求新的增長極。

可以說,在儲能行業,鵬輝能源已是僅次寧德時代的重量級選手。

作為最早涉及儲能行業的鋰電公司之一,早在2011年,鵬輝能源便推出了應用於通信基站的儲能電池,近幾年鵬輝能源佈局進一步提速。

根據中關村儲能產業技術聯盟發佈的《儲能產業研究白皮書2022》,鵬輝能源在2021年度全球儲能市場電池(不含基站、數據中心備電電池)出貨量前十中國企業中排名第二。

此外,在國内新增投運裝機規模TOP10儲能技術提供商排名中,鵬輝能源排名第四。

從前文可知,鵬輝能源儲能業務的收入比重由2021年的30%提升至今年上半年的50%,成為公司業績支柱產業。

另外,為進一步完善產能佈局,提高鵬輝能源在儲能方面的競爭力。今年7月份,鵬輝能源宣佈擬斥資60億元投建年產20GWh儲能電池項目。

展望未來,鵬輝能源升級了「351戰略目標」,即希冀「公司在未來三到五年,成為行業頭部客戶優秀供應商,跨越三百億營收,成為一流儲能電池供應商」。

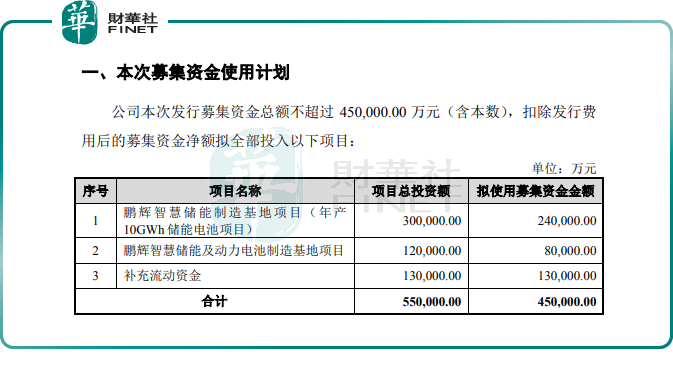

為了完成這一史詩級的目標,鵬輝能源選擇進行高位定增擴產。8月30日,更新了定增募資的說明書(申請稿),該公告顯示,公司披露擬定增募資不超過45億元,加碼儲能及動力電池主業。

結語:

在儲能及動力電池共振之下,鵬輝能源業績及股價實現了戴維斯雙擊。但是,當前股價增幅明顯高於業績增速,估值風險也在急劇上升。倘若後市儲能及電池板塊投資熱度降溫,高估值的鵬源能源或許會面臨估值下行風險。

截至發稿前,鵬輝能源市盈率TTM為126倍,靜態市盈率為212.63倍,分别高於儲能板塊及電池板塊市盈率的32倍及50倍,亦高於寧德時代60倍市盈率及億緯鋰能65倍的市盈率。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)