在2021年6月18日至2021年9月3日期間,原本「平平無奇」的東嶽集團(00189.HK)突然就迎來了一波猛烈的瘋漲,其股價(以下均指前復權)的累計漲幅在不足3個月的時間内就達到了412%。

這是因為在新能源、半導體、高端裝備等下遊應用端的帶動下,該公司的核心業務迎來了大爆發,其2021年的業績也一改前兩年的頹勢,出現了明顯回暖。

而在2022年上半年,東嶽集團的營收和歸母淨利潤不僅延續了2021年的增勢,更是創下了歷史最佳的半年度業績。不過,其股價卻早已坐上了「過山車」,從2021年9月3日到如今,已經跌去了66%。

下遊應用端高景氣,22年中期業績創新高

東嶽集團創建於1987年,並於2007年在香港主板上市。經過多年的發展,該公司的業務可大致分為高分子材料、有機矽、制冷劑、二氯甲烷和PVC及燒堿、物業開發、其他幾個部分。

其中,高分子材料分部主要是含氟高分子材料,涉及多個品種,其中PVDF(聚偏氟乙烯)是以R142b生產VDF,再把VDF聚合制成的氟碳,主要用於氟塗層樹脂、氟化粉末塗層樹脂及鋰電池電極黏合物料。

有機矽分部主要包括生產及銷售DMC(用作生產如矽油、矽橡膠及矽樹脂等深加工中下遊矽產品的上遊有機矽中間體原材料)、107矽橡膠、生膠及混煉膠(統稱「矽橡膠」,深加工有機矽橡膠產品,而生膠為生產混煉膠的重要材料),以及其他副產品及其他高端下遊產品,如氣相白炭黑及矽油。

制冷劑分部有R142b、R22等產品,其中R22是東嶽集團的核心制冷劑產品,已成為生產含氟高分子(即PTFE、HFP及其他下遊氟化化學品)及R125的主要原材料。

二氯甲烷、PVC及燒堿分部中的燒堿為生產甲烷氯化物(生產制冷劑及有機矽產品的必需化學物)的一種基本化學產品,應用於紡織、電力及材料行業;PVC則是一種廣泛應用於建築行業以取代傳統建材的熱塑性聚合物。

不難看出,東嶽集團產品的下遊應用端其實涉及了鋰電池、光伏、半導體、高端裝備等多個領域,其中不乏近兩年的高景氣行業。

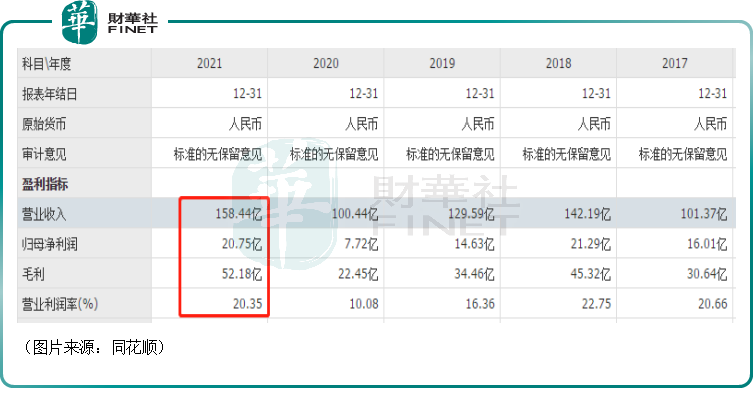

在下遊的帶動下,東嶽集團於2021年實現營收158.44億元(人民幣,下同),同比增長57.75%;實現歸母淨利潤20.75億元,同比增長168.78%,順利扭轉了2019年、2020年的頹勢。

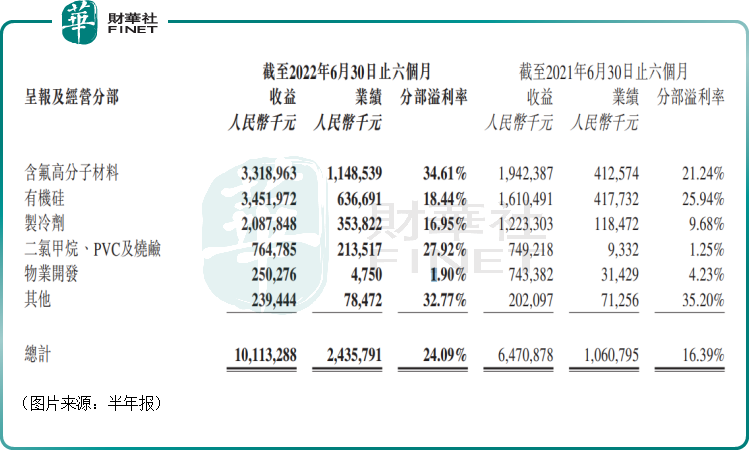

而且這一增長趨勢也延續到了2022年上半年。8月22日披露的2022年中期業績報告顯示,東嶽集團在期内實現營收101.13億元,同比增長56.29%;毛利率達到36.86%,同比提升10.65個百分點;實現歸母淨利潤16.93億元,同比增長180.62%。

據了解,2022年上半年的業績是該公司自成立以來最好的半年度業績。

從主要的核心業務來看,期内,含氟高分子材料分部對外銷售約為33.19億,同比增長70.87%,佔公司總對外銷售的32.82%,較去年同期提升2.8個百分點;分部業績為盈利11.49億元,同比增長178.38%。

含氟高分子材料分部業績大增主要是因為自2021年起,國内鋰電池行業的興起導致PVDF同比需求大漲,產品價格相比同期增長明顯,這一情況也延續到了今年上半年。

受益於東嶽矽材(300821.SZ)募投項目投產,有機矽分部於今年上半年實現對外銷售約為34.52億元,同比增長111.34%,佔公司總對外銷售的34.13%,較去年同期提升9.24個百分點;分部業績為盈利6.37億元,同比增長52.42%。

上半年,制冷劑分部對外銷售為20.88億元,同比增長70.67%,佔公司總對外銷售的20.64%;分部業績為盈利3.54億元,同比增長198.65%。該分部業績增長主要受益於R142b高景氣。

值得注意的是,業績增長的背後有著東嶽集團「舍得」花錢的因素。

2022年上半年,該公司的研發費用約為6.17億元,同比增長103.66%,期内研發項目共計267項,其中新立項116項,推出新產品85個,獲授權專利42項。

鋰電等新興產業勢頭正盛,東嶽集團前景值得期待

含氟聚合物與常規聚合物相比具有優異的耐熱性、耐腐蝕、耐溶劑、低可燃性等性能,廣泛應用於汽車、化工、電力、食品、航空航天和建築等傳統產業。

而除了傳統的應用領域之外,隨著各種新興的應用場景的發展,氟聚物和氟樹脂開始廣泛應用於高端裝備制造、電子信息、新能源、節能環保等戰略新興領域。

根據《有機氟工業》,氟聚物目前在全球氟化工行業氟消耗總量中佔比20%左右,目前已工業化生產並進行市場銷售的產品有聚四氟乙烯(PTFE)、聚偏氟乙烯(PVDF)、乙烯-四氟乙烯共聚物(ETFE)、乙烯-三氟氯乙烯共聚物(ECTFE)、聚氟乙烯(PVF)等10餘個品種。

其中,聚偏氟乙烯(PVDF)是應用較為廣泛的含氟聚合物,兼具含氟樹脂與通用樹脂的特性,是全球市場規模僅次於聚四氟乙烯的第二大氟樹脂,主要應用在氟碳塗料、耐腐蝕耐高溫材料、水處理(微濾膜材料)、鋰電正極與隔膜以及光伏背板等方面。

眾所周知,這兩年正好是新能源汽車和光伏產業迎來爆發式增長的年份,且在「碳中和」的大背景下,這兩個行業的景氣度在相當一段時期内仍將處於高景氣階段,這也將帶動PVDF的需求持續增加。

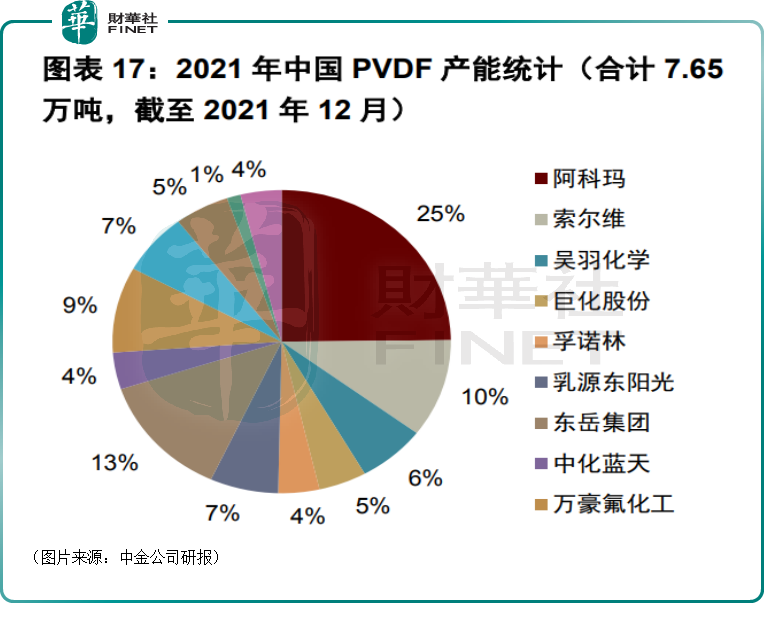

而從供給方面來看,供應商眾多,如下圖所示,東嶽集團的產能佔中國總體產能的比例約為13%。

據了解,東嶽集團在2022年及未來均有對PVDF產品的擴產計劃,整體規劃為至2025年達到5.5萬噸/年總產能。

實際上,除了PVDF外,該公司在含氟聚合物領域還有多款產品,應用範圍是很廣的,前景也不錯。

此外,有機矽有「工業味精」之稱,主要以添加劑、處理化學品穩定劑、潤滑劑及密封劑形式廣泛用於航空、汽車、電子、建築及其他工業,並為工業加工的重要材料。

該細分領域和含氟聚合物一樣應用廣泛,且不少應用端正處於高景氣階段。

在有機矽產品方面,東嶽集團共有單體產能30萬噸/年,隨著東嶽矽材上市募資、擴產的推進,在相關項目達產後,該公司將擁有單體產能達到60萬噸/年。

結語

總的來看,東嶽集團2022年上半年的業績沒什麽毛病,表現其實不錯,期内股價表現一般更多是因為預期早就打滿了,一旦遇到炒作熱度退潮,股價表現自然不會太強。

不過,股價的長期走勢最終還是取決於公司的基本面,而在這方面東嶽集團或許值得多一點期待。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)