8月29日,英傑電氣(300820.SZ)反包大漲16.17%,股價創上市以來的新高,報收97.99元/股,市值為140.7億元。自4月27日以來,該股進入上行趨勢,累計漲幅146.7%。

近期,不少電氣設備的公司股價表現強勢,比如禾邁股份(688032.SH)、明冠新材(688560.SH)、北京科銳(002350.SZ)、三變科技(002112.SZ)、南都電源(300068.SZ)等等,均大幅跑赢市場,這背後也折射出該行業或許正發生一些積極的變化,需要投資者一探究竟。

工業電源平台企業,受益光伏擴產,需求井噴

資料顯示,英傑電氣2020年2月份上市,主要從事工業電源設備的研產銷,產品包括系列功率控制器、還原爐電源、直流編程電源等,下遊應用領域包括光伏、玻璃玻纖、鋼鐵冶金、機械制造、半導體材料等多個行業。

其中,英傑電氣2005年進軍光伏行業,目前是光伏業重要的電源供應商,公司產品多為非標定制產品,以銷定產,大部分產品應用於光伏產業鏈多晶矽料和單晶矽生產環節,據公司數據,英傑電氣在矽料電源的市場佔有率常年超過70%。

矽片電源端得益於大尺寸矽片浪潮下各大矽片廠商擴產加速,此外,TOPCon/HJT 技術路徑明確背景下,公司電池片電源進展順利,預計未來有望成為公司光伏領域新增長極。

根據此前6月30日財報數據,公司光伏業務的營收佔比達43%,超過一半,目前,公司已打入晶盛機電、隆基股份、雙良節能、中環股份、高景太陽能等知名光伏品牌的供應鏈體系,競爭優勢可見一斑。

近兩年以來,下遊光伏行業因技術進步、平價上網等因素,滲透率開始爆發,裝機需求持續高增長,矽料矽片的產能大幅擴張,這無疑是直接帶動了英傑電氣的景氣度高漲。

此外,2012年光伏行業遭遇雙反制裁後,英傑電氣及時將重心拓展至半導體電源方面,公司成為中微公司 MOCVD設備電源穩定供應商,並不斷開拓新客戶,同時公司加速推進刻蝕等核心半導體設備電源以及藍寶石、碳化矽在内的LED襯底材料設備電源的研發和客戶端試用,國產化進程加速背景下,半導體設備電源放量將打開公司成長天花板。

工業電源企業天然具備行業延展性,各行業的電源產品有一定的技術共通性,所以英傑電氣才得以多元化的佈局。

公司目前在冶金和玻纖行業基本盤穩固,並加速向其他行業滲透,目前其特種電源已經覆蓋到靜電殺菌、高壓測試、醫學放療、工業無損檢測等領域,平台型龍頭公司雛形已現。

根據 Markets and Markets 預測,2021年全球工業電源市場規模達70億美元。到 2026 年這一數據將增至 97 億美元,復合增長率為 6.9%。

業績高增長,經營性現金流下降

業績端,英傑電氣近年來保持高速增長,在手訂單飽滿,2021年收入和淨利潤達到6.59和1.57億元,同比增長 56.84%和50.60%。

2021年報告期内,公司僅光伏行業新增訂單9.8億元,同比上升224.50%。半導體行業新增訂單2.08

億元,同比上升299.96%,充電樁新增訂單0.68億元,同比上升553.45%。

近些年「賽道股」備受追捧,各種新能源、芯片等公司在A股市場風起雲湧,估值水漲船高,而英傑電氣正是他們背後的堅定的支持者。

時至2022年,公司上半年業績出爐,實現營收4.52億元,同比增長67.87%,實現淨利潤1.22億元,同比增長約68%。

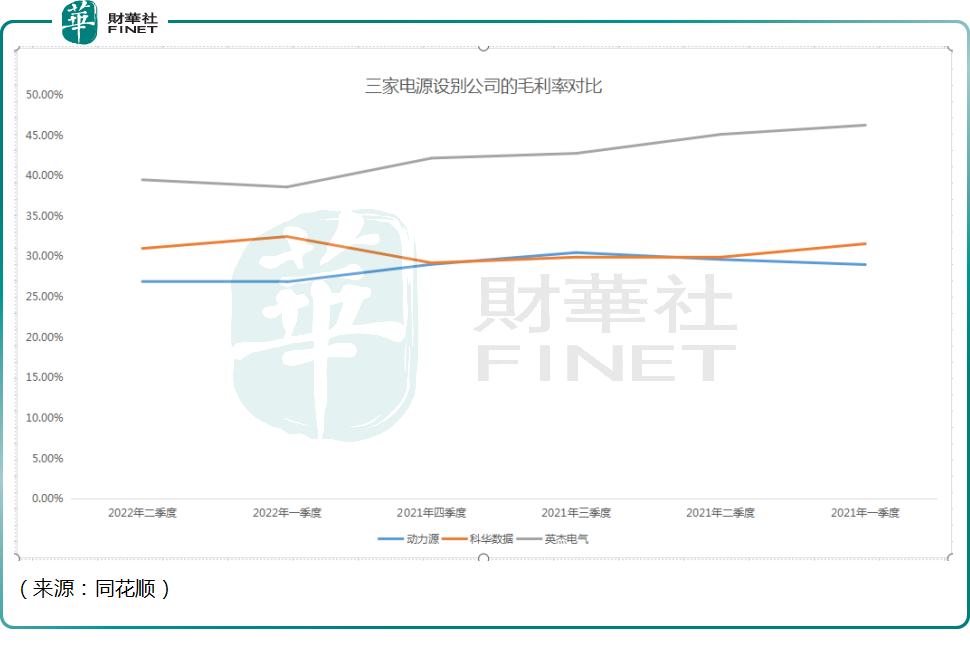

與此同時,公司的盈利能力在同行業處於較高水平,筆者選取動力源(600405.SH)和科華數據(002335.SZ)作為對比,三家公司的單季度毛利率變化情況如下——

不過英傑電氣的現金流堪憂,2021年公司的經營性現金流淨額僅為916.85萬元,同比大幅下降82%,今年一季度經營性現金流淨額依然為-4196.53萬,直到二季度才轉為正值。

背後的原因或是因為,光伏行業的交付周期較長,下遊光伏巨頭行業集中度很高,掌握產業鏈的話語權,導致英傑電氣的收入確認會有所延遲。據了解,單晶配套電源收入確認周期為6個月,多晶配套電源收入確認周期大多為12個月。

結語——

英傑電氣深耕工業電源賽道,近些年受益新能源、光伏等崛起,利潤隨著大增。值得一提的是,7月份以來,公司獲機構調研不斷,市場終於注意到這家新能源背後的供應商,股價也隨之創出歷史新高。但是,隨著英傑電氣股價走高,估值風險亦在陡增。

截至8月29日收盤,英傑電氣市盈率(TTM)為68.05倍,高於電源設備板塊市盈率(TTM)的40.29倍及可對比公司科華數據市盈率(TTM)的41.71倍。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)