8月25日,除草劑龍頭——潤豐股份(301035.SZ)股價大幅衝高,收盤漲幅為16.05%。8月26日,潤豐股份(301035.SZ)股價繼續拉升,創下歷史新高收盤價94.28元/股。

若拉長時間軸看,當前該股處於歷史相對高位,年内漲幅近6成 ,最新總市值260.4億元。

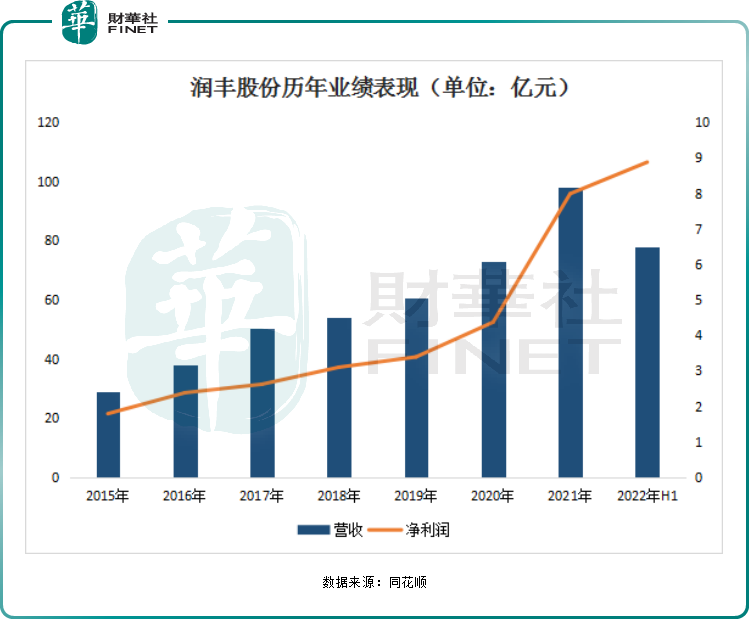

消息面上,潤豐股份8月25日披露半年度報告,報告期内實現營收77.79億元,同比增長93.78%;歸母淨利潤8.88億元,同比增長223.04%。

單季度看,第二季度營收及淨利潤均創歷史新高,實現營收46.60億元,同比增長111.60%,環比增長49.41%;歸母淨利潤5億元,同比增長179.95%,環比增長28.87%。上半年潤豐股份整體業績超市場預期。

01靠除草劑「賺發」

公開資料顯示,潤豐股份是一家中國本土誕生的跨國作物保護公司,出口額持續多年排名全國第一,公司營收超95%來自境外收入。其主要產品為除草劑、殺蟲劑、殺菌劑、植物生長調節劑和種子處理劑共計五大品類全面而豐富的產品組合。今年上半年,前三大產品佔營收的比例分别為86.9%、5.28%、5%。

公司業務領域覆蓋全球,在山東濰坊、青島、寧夏平羅及南美阿根廷擁有四處製造基地;已在境外設有60多個下屬子公司,在全球80多個國家和地區開展業務,並正進一步完善全球營銷網絡。

伴隨加速完善全球營銷網絡構建,潤豐股份正全面加碼提速全球登記佈局。據了解,潤豐股份農藥銷售主要採用傳統出口與境外自主登記模型結合的方式。截至2022年8月,公司已獲得國内登記267項;海外登記4459項,較2021年底增加452項,同比增長48.63%。

正是受益於成熟的自主登記制度,潤豐股份對下遊客戶議價能力增強,保障公司業績穩定增長。自2015年至2021年,公司營業收入由29.07億元漲至97.97億元;歸母淨利潤從1.78億元漲至2021年的7.99億元。

財報顯示,2022 上半年實現營收77.79 億元,同比增長93.78%,歸母淨利潤8.88億元,同比增長223.04%,已超過2021年全年淨利潤;毛利率為21.13%,同比增加5.29個百分點,成績相當亮眼。

同時,潤豐股份造血能力有所增強。截至2022年6月末,公司經營現金流淨額6.86億元,同比增長246.48%,主要是報告期内銷售收入回款增加所致。

從收入結構看,除草劑(主營草甘膦)產品無疑是潤豐股份業績大增的頭號「功臣」。

今年上半年潤豐股份除草劑營收為67.60億元,同比增長109.77%;毛利率方面,該產品毛利率為20.87%,同比增加5.53個百分點。

從產能來看,目前公司除草劑產能22萬噸,產能利用率79.81%;殺菌劑產能1萬噸,產能利用率88.39%;殺蟲劑8000噸,產能利用率82%。

為提高公司除草劑產品的產能,2022年7月,潤豐股份變更了5個原募投項目,其中,將「年產3.53萬噸除草劑產品加工項目」變更為「年產6.2萬噸除草劑項目(一期)-禾本田液體製劑」。

02全球「糧食危機」下,農藥迎最強風口

2021年以來,受極端天氣、地緣政治等因素影響,全球糧食危機拉響警鍾,海外農作物價格持續高位,刺激著種植戶增加播種面積的意願。播種面積的大幅增長,推動農藥市場的需求。

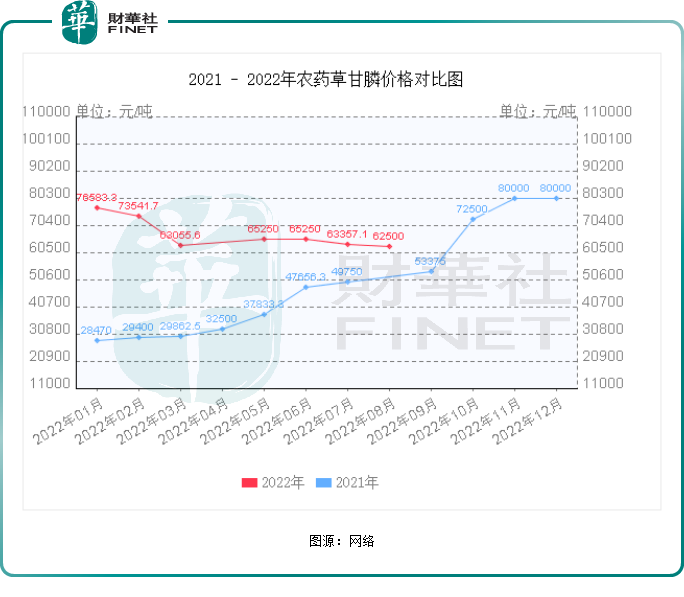

而草甘膦是全球第一大(佔比約30%)除草劑品種,由於國内環保要求提升,以及疫情導致的落後產能進一步出清,產能擴張受到限制。

供需失衡,導致2021年以來草甘膦價格一路攀升。2022年上半年草甘膦價格維持高位,草甘膦(華東)均價6.9萬元/噸,同比上漲99.3%。

草甘膦高景氣度加持下,今年上半年,多家以草甘膦為主營產品的上市公司盈利能力大幅擡升。據筆者統計,除潤豐股份外,江山股份實現歸母淨利潤為12.13億元,同比暴增2.95倍;興發集團上半年淨利潤同比增長超2倍;業績實現翻倍增長的還有新安股份、安道麥A等。

有分析指出,從當前節點上看,草甘膦行業夏季檢修較多, 疊加因高溫電力不足導致四川、重慶、浙江、江蘇等主要草甘膦生產地區存限制工業用電的情況,國内草甘膦將維持供應緊張的局面,秋季農藥施用旺季來臨將推動需求增長,高價有望繼續維持。

長遠來看,結合草甘膦對轉基因作物特有的作用,未來隨著我國逐步放開轉基因作物的種植品種和種植範圍,草甘膦的市場需求進一步打開,相關草甘膦廠商有望迎來發展新機遇。

此外,由於百草枯毒性較大,目前全球已有20多個國家禁止了百草枯的使用,也將為草甘膦等低毒高效產品讓出市場空間,有利於草甘膦產品的需求增長。

正是在一系列利好預期下,以除草劑為核心業務的潤豐股份已然成為資本眼中的香饽饽。

該股自2021年7月份上市以來,股價走勢頗為陡峭,迄今累計漲幅近2倍。

展望後市,潤豐股份表示,基於2022年全球市場對於作物保護品的需求將依舊整體旺盛,以及依託公司全球營銷網絡和從工廠到農場的完整產業鏈佈局優勢,公司對於2022年全年業績展望積極樂觀。

整體來看,潤豐股份認為,2022年農藥行業整體業績會呈現前高後低的趨勢,大概率上半年業績會明顯好於下半年。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)