近日,包括五糧液(000858.SZ)、山西汾酒(600809.SH)、口子窖(603589.SH)在内的多家上市白酒企業相繼發佈了2022年上半年業績報告。

其中,山西汾酒亮眼的業績表現引起了眾多投資者的高度關注,其股價(以下均指前復權)也因這份中期「成績單」於8月26日一度大漲7.56%,不過此後股價出現回落,最終漲幅定格在了3.96%,報收286.93元/股,全天成交量放大至47.88億元,總市值為3500.76億元。

收獲史上最好半年度業績,但二季度環比下滑

眾所周知,山西汾酒是清香型白酒的龍頭,以前也曾當過白酒行業的老大,人稱「汾老大」,只是後來出現衰落,才被其他酒企趕超,讓出了行業頭把交椅。

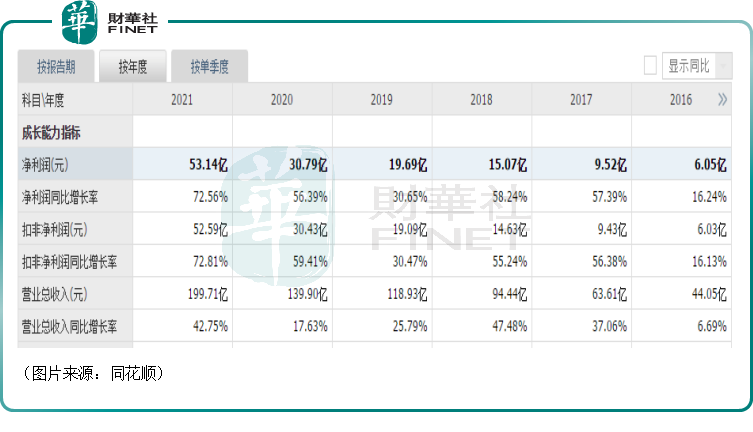

不過,該公司最近幾年的發展勢頭不錯,業績增長強勁,其營收從2016年的44.05億元增長到了2021年的199.71億元,歸母淨利潤則從2016年的6.05億元增長到了2021年的53.14億元,這增速表現放在整個白酒行業中也是位居前列的。

而在2022年上半年,山西汾酒實現營收153.34億元,同比增長26.53%;實現歸母淨利潤50.13億元,同比增長41.46%,只用了半年時間就基本實現了去年全年的歸母淨利潤。

結合一季度的業績,該公司在第二季度實現營收48.03億元,同比增長0.35%;實現歸母淨利潤13.03億元,同比下降4.33%,環比更是回落明顯。

據了解,第二季度的業績遠不如第一季度主要有以下一些因素:1)疫情下公司主動調控銷售節奏,動態調整產品結構,對青花系列進行控量,並適度加大玻汾投放;2)第二季度稅金及附加率提升3.7個百分點;3)第二季度銷售費用率同比提升1個百分點。

不過,雖然二季度的業績相較於一季度出現了環比大幅下降,但是從整體來看,2022年上半年的業績依然是山西汾酒歷史上最好的半年度業績,期内的營收和歸母淨利潤雙雙創下了半年度新高。

從產品種類來看,上半年,汾酒系列實現收入141.96億元,同比增長28.7%,其中青花系列產品實現銷售收入61億元,同比增長56%,佔比從去年同期的35%提升到了43%;竹葉青系列實現收入5.48億元,同比下滑18.4%;杏花村系列實現收入4.83億元,同比增長58.1%。

在山西汾酒的主要產品系列中,青花系列主打高端和次高端,以上數據說明該公司在產品高端化這一塊取得了不錯的成績。

另外,在2022年上半年,山西汾酒新增經銷商124家至3648家;省内收入為56.35億元,同比增長19.4%;省外市場收入達95.92億元,同比增長31.5%,佔比同比增長2.3個百分點至63%。

上述數據說明山西汾酒的全國化做得也不錯,品牌力比較突出。

進取勢頭強勁,「汾老大」坐穩行業第三?

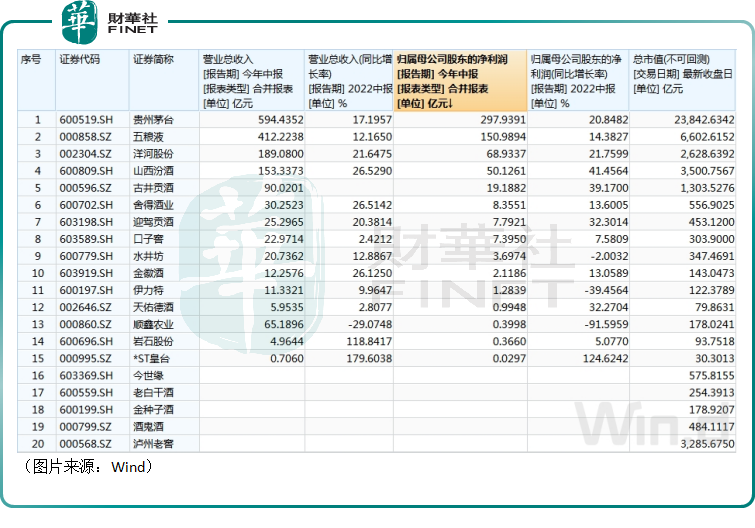

值得一提的是,截至8月26日17時,目前A股的20家白酒上市企業中,已經有15家公佈了2022年上半年的業績。

山西汾酒的中期業績相較於同行又處於一個什麽樣的水平?

對比來看,貴州茅台(600519.SH)、五糧液的業績規模依然是自成一檔的存在,這兩家行業巨無霸的半年度歸母淨利潤分别達到了297.94億元、150.99億元,遙遙領先於其他所有同行。

緊隨其後的就是洋河股份(002304.SZ)和山西汾酒,這兩家酒企半年度的營收均破百億關口,歸母淨利潤也都超過了50億元,其中前者的歸母淨利潤為68.93億元還要超過山西汾酒的50.13億元。

再往下就是古井貢酒、舍得酒業、迎駕貢酒等上市酒企。

總的來說,從目前披露的半年度營收、歸母淨利潤規模來看,山西汾酒均位列第四,屬於僅次於貴州茅台、五糧液的第二梯隊。

而在增速方面,上半年,只有*ST皇台(000995.SZ)的營收、歸母淨利潤增速超過100%,不過該公司近些年的業績表現比較差,存在著基數低的情況。

在*ST皇台之後,增速表現最亮眼的就要屬山西汾酒和古井貢酒(000596.SZ),明顯好於其他同行,尤其是伊力特(600197.SH)、順鑫農業(000860.SZ)。

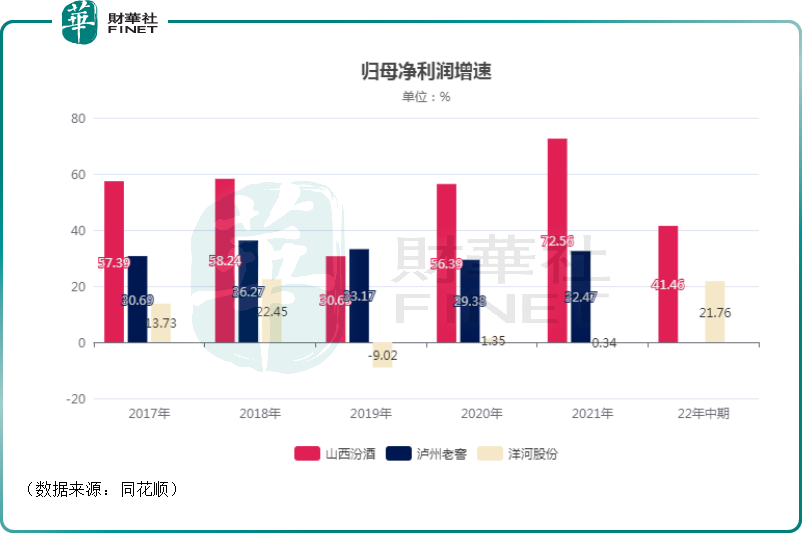

多年來,貴州茅台和五糧液都是白酒行業公認的前兩名,各項指標也證明的確如此。但是,關於行業第三把交椅應該誰來坐的爭論卻一直沒停歇過,主要競爭者就是泸州老窖、洋河股份和山西汾酒。

僅從近幾年的情況來看,山西汾酒的整體業績規模還比不上泸州老窖和洋河股份,但汾酒的業績增速可觀,連年錄得高增長,比泸州老窖要快,更是遠強於近些年有些低迷的洋河股,如下圖所示。

另外,從8月26日收盤的市值來看,山西汾酒僅次於貴州茅台和五糧液,要領先於泸州老窖和洋河股份。

多項數據都顯示,山西汾酒的進取勢頭比較強勁,雖然不能說就此坐穩了行業第三,但是在爭奪行業第三的同行中,山西汾酒目前是處於比較有利的地位。

次高端東風正盛,山西汾酒值得期待

從發展前景來看,山西汾酒在目前白酒行業的大趨勢下有望更進一步。

實際上,白酒行業的總量早些年就已經達到天花板,不再增長,宏觀經濟放緩,外部經濟壓力對白酒行業的影響主要就體現在量上。不過,由於白酒的價格帶寬,近年來行業收入規模的大幅增長其實主要是靠提價來實現。

數據也顯示,2016-2021年,白酒行業營收復合增速約為11.4%,其中年產量的復合增速僅為1.5%。

而能充分享受到提價優勢的則是品牌力突出的高端白酒以及次高端白酒,這就使得白酒行業出現了比較明顯的分化,這一點在不同價格帶白酒的業績上也有所體現。

一般而言,公認的高端白酒主要是飛天茅台和普五和國窖1573,此外酒鬼酒等酒企的高端系列也被一些人歸為高端白酒這個檔次之中,但在銷量和知名度上不如前面三個。

山西汾酒則是次高端白酒領域内的龍頭,核心的青花系列近年來表現搶眼。數據顯示,2021年中高價白酒增速41.9%,其中青花增速超過了60%,青20剛好佔據300-400元次高端價格帶。

此外,該公司旗下主打低端市場的波汾成為了50元價格帶大單品,替代了原本十幾塊的白牛二等產品。

因此,從白酒行業的發展趨勢來看,山西汾酒的前景值得期待,這也暗合了該公司近些年持續高增的業績。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)