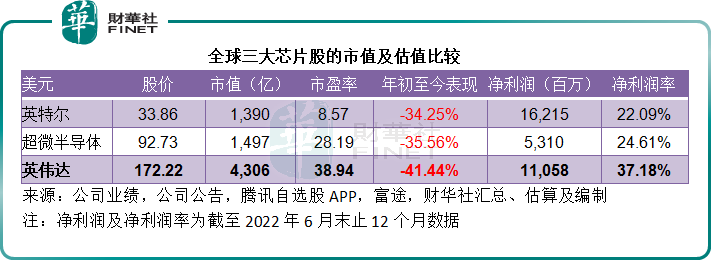

圖形處理器巨頭英偉達(NVDA.US)在不久前提示其最新一季業績遜於預期之後,股價持續受壓,年初至今,股價累計下跌41.44%,相比之下,同行英特爾(INTC.US)股價累跌34.25%,而超微半導體(AMD.US)則累跌35.56%。

從股價走勢來看,英偉達今年的表現稍微跑輸同行,而從估值來看,卻仍然高於同行,筆者認為,主要原因是其盈利能力仍佔優。

據筆者估算,英偉達截至2022年7月2日止12個月的非會計準則淨利潤率達到37.18%,高於英特爾的22.09%和超微半導體的24.61%,見下表。

英偉達終於在近日公佈了確切的業績數據,最新一季的表現該如何解讀?與同行對比又是怎樣?

英偉達最新一季業績表現

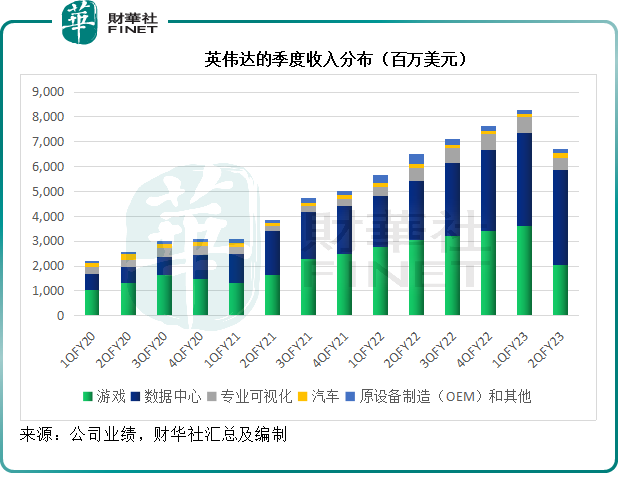

截至2022年7月2日止的2023財年第2財季,英偉達的季度營收同比增長3.03%,按季下降19.11%,至67.04億美元,收入低於其5月份發佈的展望,主要原因是遊戲業務增長疲弱,加上數據中心受供應鏈的影響,收入稍微低於其預期。

英偉達主要面向四大市場領域:遊戲、數據中心、專業可視化(Professional Visualization)以及自動化。

遊戲:英偉達通過其GPU和先進的軟件提升遊戲體驗和提升圖像質量。

英偉達面向遊戲市場的產品包括:用於桌面和個人電腦遊戲的GeForce RTX和GeForce GTX圖形處理器,用於雲遊戲的GeForce NOW,用於高質量電視串流的SHIELD,以及特制手柄遊戲裝備的平台和開發服務。

2023財年第2季,遊戲業務收入按年下降33.29%,或按季下降43.59%,至20.42億美元,主要因為遊戲產品出貨量下降,反映渠道合作夥伴因為宏觀經濟逆風而致銷售收入下降。

除了批發量下降外,英偉達與渠道夥伴執行定價計劃,以應對具有挑戰的市場狀況,而預計當前不佳的市場狀況仍會持續到第3季。

英偉達的GPU(圖形處理器)能夠應用於挖礦,但該公司無法斷言虛擬貨幣對於其整體GPU需求的影響有多大。虛擬貨幣市場的波動性——其價格下跌或驗證交易方式的變更,包括工作量證明還是權益證明——在過去和未來,都會影響到虛擬貨幣市場對其產品的需求。

眾所周知,今年第二季以來,虛擬貨幣市場出現大跌,影響到這個小眾市場的信心,筆者認為,對挖礦設備的需求在短期内仍存在很大的不確定性,之前因為虛擬貨幣大漲而實現強勁增長的英偉達,短期内或將面臨幣圈寒冬。

數據中心:英偉達的計算平台專注於加快計算集中的工作量,例如AI、數據分析、圖形和技術計算等的發展,適用範圍涵蓋超規模、雲端、企業、公共領域和尖端數據中心。

數據中心的第2財季收入按年增長60.86%,按季增長1.49%,至38.06億美元,主要受到超算客戶收入幾乎倍增所帶動。北美超算和雲計算客戶的銷售收入增加,但受大中華區經濟狀況影響,國内超算客戶銷售貢獻或減少,抵消了北美業務的增長。

專業可視化:英偉達通過與獨立軟件承包商緊密合作服務專業可視化市場,以優化後者搭載了英偉達GPU的產品。

簡單來說就是優化視覺效果,主要應用於圖片、影片、3D等對視覺效果要求極高的領域,搭載英偉達GPU產品的成品獲得多項國際性視覺大獎,包括奧斯卡視覺效果大獎等。

專業可視化業務的季度收入按年下降4.43%,較上季下降20.26%,至4.96億美元,主要因為手機收入按季增長被傳統電腦(尤其高端產品)收入下降所抵消。

自動化:英偉達在自動化(汽車)生態系統與數百個合作夥伴進行合作,包括汽車生產商、卡車生產商、一級供應商、傳感器制造商、汽車調研機構、高清地圖繪制公司以及為自動駕駛車輛開發和配置AI系統的初創企業。英偉達在這方面的優勢或在於其圖形芯片的設計能力。

自動化(汽車)業務是第2財季增長最為迅猛的部門,稍微掩蓋了其他業務部門的黯淡表現。第2財季,宣佈新車型使用英偉達全新自動駕駛芯片DRIVE Orin計算平台的合作夥伴包括蔚來(NIO.US)、理想(LI.US)、集度和高合汽車,而小馬智行的全系列無人駕駛貨車和機器人出租車(Robotaxis),使用DRIVE Orin。

第2財季,自動化業務收入按年增長44.74%,按季增長59.42%,是其按季增速最快的業務部門,至2.2億美元,自動駕駛和AI駕駛艙解決方案收入增加,局部抵消了舊款駕駛艙收入下降的影響。

原設備制造(OEM)和其他:主要包括英特爾的代工業務和礦卡業務。

第2財季,收入按年下降65.77%,按季下降11.39%,至1.4億美元,主要因為筆記本OEM銷售下降,被較高的Jetson銷售收入局部抵消。挖礦處理器(CMP)——也就是所謂的「礦卡」,在這個季度和上一季所貢獻的收入基本忽略不計,而相較上年同期為2.66億美元。

見下圖,除了數據中心和自動化業務收入有所提升外,英偉達的各項業務收入都出現不同程度的收縮。

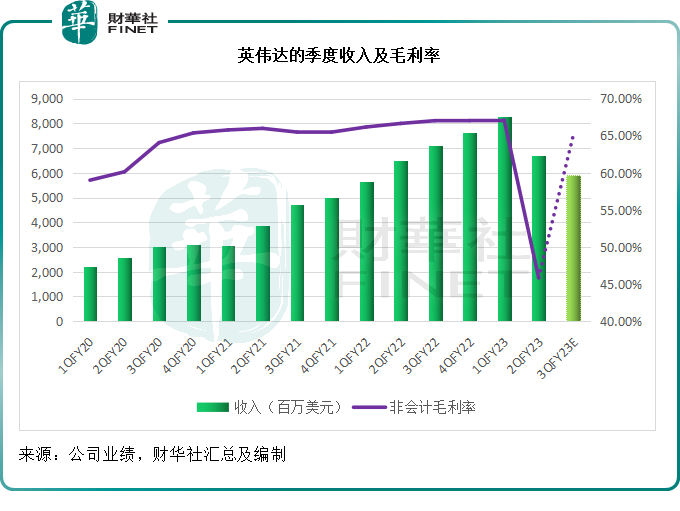

英偉達的第2財季非會計準則(即不考慮以股代薪等項目,下同)毛利率較上年同期下降21.29個百分點,較上季下降22.05個百分點,筆者認為原因或與利潤率較高的圖形業務收入按年下降28.41%,而拖累了整體利潤率表現有關。

在毛利大幅下降之時,英偉達繼續在研發開支方面發力,第2財季研發開支同比大增46.51%,導致季度非會計準則經營溢利同比下滑56.85%,至僅13.25億美元,相應的經營利潤率同比下降27.43個百分點,較上季下降27.96個百分點,至19.76%。

第2財季非會計準則淨利潤則按年下滑50.74%,至12.92億美元。

英偉達對於第3財季的看法

表現並不理想的第2財季,或許並未見底,英偉達作出的第3財季預期,才讓市場感到憂慮,因為數據低於市場預期。

在第二季業績中,英偉達的創始人及CEO黃仁勳提到:該公司正於充滿挑戰的宏觀環境中探索供應鏈轉型,該公司將克服這個挑戰。

「加速的算法和人工智能,正在重塑產業。汽車正成為科技產業,並會成為英偉達下一個數以十億美元計的業務。AI的先進技術正推動其數據中心業務,同時正加快從藥物發現到期後科學到機器人的突破。」

也就是說,該公司的前景仍未走出困局,全球遊戲市場增長放緩,供應鏈問題或是制約其業務表現的主要因素,但是人工智能和自動化(汽車)或成為其下一個增長點。

除此以外,黃仁勳還表示:「會在下個月的GTC會議上分享RTX的新升級,以及在人工智能和元宇宙的突破,以及互聯網下一場革命的啓示。」

雖然CEO的表述似乎喜憂參半,但轉換成數字,卻顯得不太樂觀。

英偉達表示,其已放慢經營支出增長的步伐,以平衡長遠收入增長的投入與管理短期盈利能力之間的關系。

該公司預計,其全年非會計準則經營開支增長將超30%,作為參考,該公司第2財季的非會計準則經營開支按年上升38.15%。

對於2023財年第3季的展望:

收入方面,預計第3財季收入為59億美元(上下偏差為2%)。相較而言,2023財年第1季和第2季的收入分别為82.88億美元和67.04億美元,而2022財年第3季則為71.03億美元。

也就是說,第3財季的收入會在表現已欠佳的第2財季基礎上進一步下降。

其中遊戲和專業可視化業務收入將繼續下降,主要原因是OEM和渠道夥伴降庫存以適應當前的需求狀況,以及準備其新產品的推出。

不過,該公司預計數據中心和自動化(汽車)業務的增長將可局部抵消上述業務的收入增長。

第3季的會計和非會計準則毛利率預計分别為62.4%和65.0%(上下偏差幅度為50個基點),相較而言,第1財季和第2財季的非會計準則毛利率分别為67.1%和45.9%,去年同期則為67.03%,預期數據(非會計)雖較偏低的上季有所回升,卻仍低於過去的水平,見下圖。

會計和非會計經營開支預計為25.9億美元和18.2億美元,而上一財季分别為24.16億美元和17.49億美元,2022財年第3季則分别為19.6億美元和13.75億美元,由此可見,其最新一季的業務支出將會上升,筆者認為,英偉達等芯片公司將持續進行研發投入,將是這些款項增加的主要原因。

三大芯片股最新一季業績比較

英偉達欠佳的季度業績,固然有其自身的原因,但整體來看,行業需求減弱,似乎制約著中短期的前景展望,那麽同行英特爾和超微半導體表現又如何,是否也與英偉達一樣?

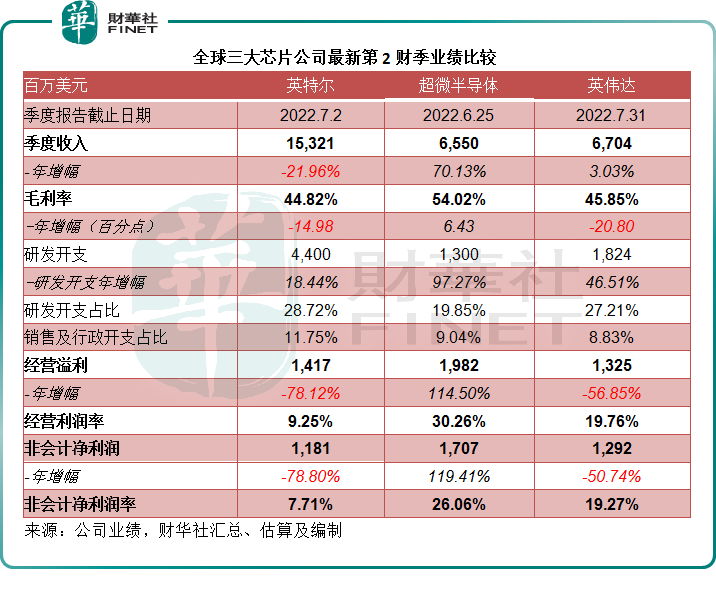

超微半導體截至2022年6月25日止的第2財季收入同比增長70.13%,或主要受新收購可編程邏輯完整解決方案供應商賽靈思(Xilinx)的新貢獻帶動。

與英偉達遊戲業務收入下降33%以上至20.42億美元不同,超微半導體第2財季遊戲業務收入同比增長31.88%,至16.55億美元,佔其總收入的25.27%,而遊戲業務佔英偉達季度收入的30.46%。

對於前景,超微要比英偉達樂觀,該公司預計,其第3財季收入將達到67億美元(上下偏差大約2億美元),較去年增長大約55%,遠超英偉達表現,主要受數據中心和内嵌業務分部增長帶動。

超微半導體還預計,其非會計毛利率約為54%。

全年來看,該公司預計其收入約為263億美元(3億美元),同比增長約60%,主要受數據中心和内嵌業務收入帶動,預計其2022財年的非會計毛利率為54%。

再來看英特爾,英特爾的季度業績表現是三大芯片公司中的最差,季度收入同比下降21.96%,至153.21億美元,該公司認為,經濟活動「陡然」下滑是最大的原因,但同時該公司也承認其運營存在問題,應該與客戶緊密聯系,以應對業務環境的變化。

英特爾的第2財季非會計準則毛利率按年下滑14.98個百分點,至44.82%,經營利潤率更跌至9.25%。該公司指出,經營溢利顯著下降,主要因為市場環境不佳,影響到客戶計算、數據中心和AI業務收入,導致整體收入下降,這些業務一直是英特爾利潤率具有優勢的業務部門。

前景方面,英特爾預計,其第3財季收入或介於150-160億美元之間,毛利率為43.2%,非會計毛利率為46.5%,稍微優於第2財季。

總結

面對行業逆風,英特爾顯得更為脆弱,超微半導體則得益於新收購的賽靈思,而實現強勁的增長,所以,英偉達的季度業績表現欠佳,或與整體大環境的走勢相符。

值得注意的是,從上表可以看出,三大芯片公司在研發方面依然不懈投入,其中英偉達的研發開支佔收入比重與英特爾相當,可見在技術上,誰都不想落後。

最近的芯片補貼,對它們或許是利好,但是筆者認為,潛在的負面影響也不容忽視。

這兩年來,芯片需求強勁,根本原因在於供應鏈短缺,而全球高端電子消費品(包括平板電腦和智能手機)等出現了強勁的需求增長,供應與需求之間的差距擴大,讓芯片(尤其高端芯片)有了較大的增長空間。

但是,這幾個季度,消費電子產品的全球需求開始顯現疲態。

國際數據資訊(IDC)的研究結果顯示,2022年第2季全球智能手機出貨量按年下滑8.7%,至2.86 億台,比預期低了3.5%,這是連續第四季下降。此外,其另一份報告亦顯示,第2季全球個人電腦出貨量也按年下滑15.3%,這是連續第二個季度下降。

對高端芯片的需求或難以維持於之前的高位水平,同時隨著供應鏈問題的緩解,芯片供應過剩的問題或突顯出來,在此情況下,美大力發展高端設計和高端產能,替代和帶動高端供應,但市場是否有這樣的需求承接力卻值得懷疑,如此看來,即使有補貼,這些大型芯片股的短期前景或也不太樂觀。

三大芯片股今年以來累計下跌逾35%或許正說明問題。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)