8月23日,東旭藍天(000040.SZ)強勢拉升漲停,報收5.91元/股,盤後仍有超35萬手買單擬進場。自8月份以來,該股便開始接連漲停的步伐,區間累計漲幅近6成。

若拉長時間軸看,該股則仍處於歷史相對低位,總市值僅有87.87億元,與歷史巅峰時刻市值相差甚遠。

這一只市值不大、股價偏低的投資標的,又是如何博得投資者青睐,其發展潛力究竟來自何處?

加入「東旭系」,業績坐上「過山車」

東旭藍天前身為1950年成立的寶安縣搬運公司,先後通過兩次改組,並於1994掛牌深交所上市。自上市以來,公司發展亦歷經波瀾,曾於2009年易主第一大股東中國寶安集團(000009.SZ),改名寶安地產。2015年,東旭集團接手,公司成為了「東旭系」一員後,正式改名東旭藍天。

在東旭集團的執掌下,東旭藍天開始脫胎換骨,2016年起全面啓動光伏電站投資,僅三年時間並網電站規模便已突破1GW,成功躋身「吉瓦俱樂部」,一度被譽為行業「黑馬」。

與此同時,東旭藍天逐步剝離了老主業房地產業務,加速進軍新能源及環保等領域。

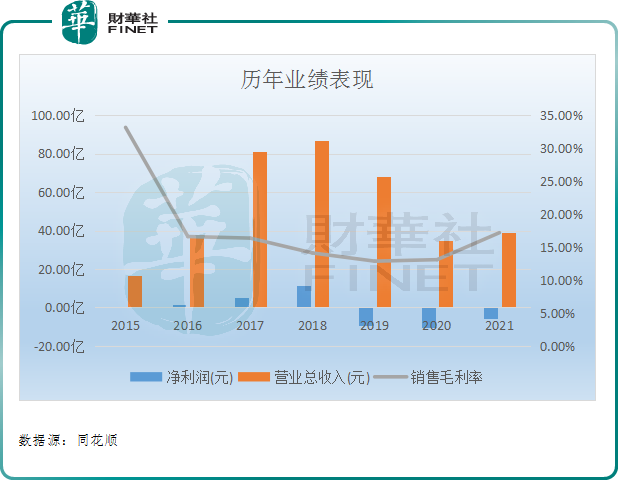

在激進的擴張步伐中,東旭藍天營收規模不斷壯大,由2015年16.66億元直線飙升至2018年的86.76億元,4年間足足飙漲4.2倍。相應的,盈利水平站上歷史高點,2018年歸母淨利潤首度突破10億元關口。

直到2019年,一切看似樂觀的發展勢頭戛然而止,東旭藍天財務狀況轉而惡化,一直延續至今。

財報數據顯示,2019年至2021年間,東旭藍天營收直線下滑,期間實現歸母淨虧損分别為9.57億元、10.21億元、5.90億元,累計淨虧損超25億元。

就業務表現來看,東旭藍天多項業務收入下滑趨勢相當明顯。其中,公司一向高度依賴的以光伏發電為主的新能源業務已由2018年超50億元收入下滑2021年的22.75億元;

昔日第二大主力營收生態環保業務亦是光環不再,由2018年21.96億元收入下滑2021年的1.84億元。

截至2021年底,新能源業務收入佔比近6成,產品毛利率為25.55%;供應鏈業務異軍突起,收入佔比超3成,但產品毛利率卻為負值;而生態環保與物業及房屋租賃合計收入佔比不足1成。

究其原因,東旭藍天近幾年業績暴雷,與其所產生的大額財務費用關聯大。數據披露,2019年以來,東旭藍天平均每年所產生的財務費用均在6億元以上。而這其中,利息費用高企或許是導致公司經營入不敷出的罪魁禍首之一。

而截止到2021年底,公司應付利息合計2.5億元,主要借款單位涉及中信信託、包頭農商行、内蒙古銀行等。

此外,從逾期借款來看,2021年財報中内,東旭藍天已逾期未償還的短期借款總額為1.28億元,已逾期未償還的長期借款本金為6.48億元。

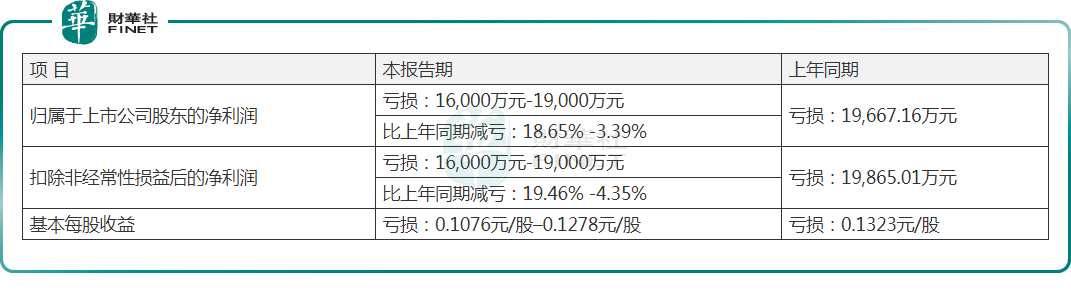

來到2022年,受益主營業務提升,東旭藍天的經營業績較上年同期有所好轉。2022年上半年業績預告披露,公司預計上半年歸母淨利潤虧損1.6億元至1.9億元,虧損收窄。

目前來看,東旭股份整體業績雖有所好轉,但要完全彌補虧損缺口道阻且長。即便後續各項經營指標恢復健康後,公司業績能否迎來新業績拐點仍存在諸多變數。

反應在二級市場上,受東旭藍天近幾年業績下滑、財務惡化影響,投資者們選擇了「用腳投票」,公司股價開始「跌跌不休」,曾於2021年2月(2.18元/股)跌落近17年新低。

搭乘「光伏+機器人」雙概念,股價已企穩反彈?

然而,近段時間,東旭藍天股價蹊跷反彈,一定程度上離不開「光伏+機器人」雙概念炒作。

眾所周知,8月以來,四川盆地遭遇持續的高溫幹旱天氣,導致素有「千河之省」稱號的電力大省四川出現了用電缺口。在用電「荒」背景下,光伏和風電等作為低碳「綠色能源」代表,具備可再生循環利用,減排降耗、降低成本等優勢,受到資本寵愛。

東旭藍天作為一家已轉型新能源行業多年的企業,目前自持光伏電站並網裝機容量約1GW,自運維及代運維項目超2GW,相關業務收入佔比近6成,顯然很切合投資標的選擇。

其次,東旭藍天在光伏「降本增效」方面亦是有所突破。據悉,光伏組件主要由其全資子公司東旭康圖研發、生產及銷售,公司最新產品TopCon 210/660W、N 型 TopCon182/600W、PERC 210/640W 、PERC 182/550W已上產線。

而在機器人領域,隨著科技的進步,機器人逐步走進人們的生活。前些日子,馬斯克宣佈將於9月份發佈人形機器人擎天柱原型機,成為大眾關注的焦點。一石激起千層浪,市場上關於人形機器人的討論更是此起彼伏。

對於東旭藍天而言,公司旗下自主研發的電站線下智能運維機器人已成功實現量產,並應用超過1GW的光伏電站。

所謂「站上風口,豬都能飛」!興許是對東旭藍天的光伏及機器人等業務成長空間的期待,進而帶動公司業績反轉預期,推高了股價。但值得留意的是,如此一塊大肉已然成為機構、遊資眼中的香饽饽。

據同花順數據顯示,自8月份以來,該股便開始接連漲停的步伐,區間累計漲幅近6成。而在此期間,東旭藍天分别於8月10日、8月15日登上龍虎榜,而前五買賣席位中不乏蘇南幫、趙老哥等遊資身影。

後語:

綜上來看,無論是真生意還是炒噱頭,東旭藍天都具備一定的看點,進而奪得了投機資金寵愛,實現股價企穩反彈。但回歸基本面,東旭股份業績虧損已不是一時半會,要實現整體盈利或許還是相當漫長!

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)