緊隨消費電子行情愈演愈烈,俗稱元宇宙之眼的VR頭顯再度成了人們關注的焦點。

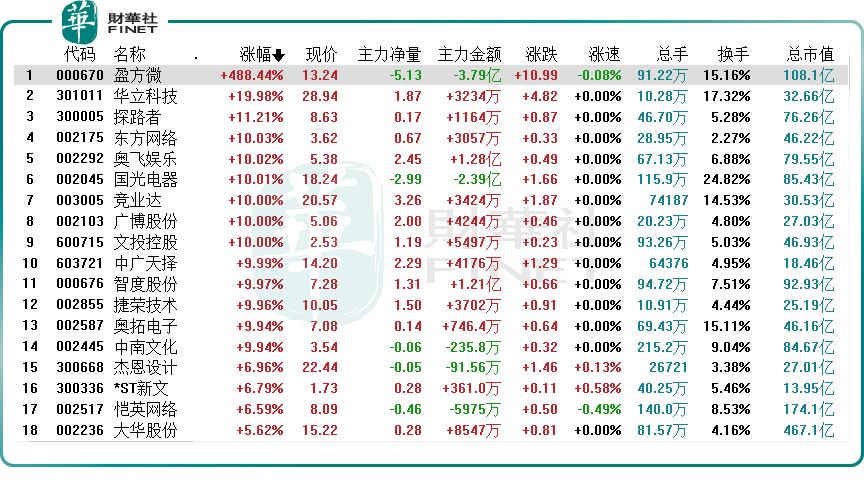

8月22日,虛擬現實板塊衝高大漲,概念股掀漲停潮!個股中,華立科技(301011.SZ)、東方網絡(002175.SZ)、奧飛娛樂(002292.SZ)、國光電器(002045.SZ)、競業達(003005.SZ)等10逾只個股漲停,羅曼股份(605289.SH)、大華股份(002236.SZ)等紛紛跟漲。此外,今日復牌的盈方微(000670.SZ)亦大漲超4倍。

消息面,IDC近日發佈的行業報告顯示,2022年第一季度,全球VR頭顯出貨356.3萬台,同比增長241.6%。其中,Meta的Oculus份額佔全球VR市場的90%,緊隨其後的是字節跳動的Pico,份額為4.5%。

乘元宇宙之風,VR揚帆起航

VR全稱Virtual Reality,即虛擬現實。用戶可通過佩戴頭部設備進入虛擬環境,通過手部設備或者其他傳感器與虛擬環境進行互動,產生沉浸式體驗。

2014年,Facebook(FB.US)收購Oculus,是VR發展的里程碑事件。自此之後,行業進入高速發展時期,於2015年至2016年間熱度急劇攀升。但慢慢地也因為其較為昂貴的價格、應用的局限性,VR產業火速降溫,短暫的狂歡告一段落。

時間來到2021年,伴隨一個全新的概念——「元宇宙」的迅速蹿紅,VR領域迎來了「第二春」。

元宇宙是一個可以映射現實世界,又獨立於現實世界的虛擬空間。從技術層面看,VR或AR技術便是目前最佳的現實與虛擬世界接口,對於元宇宙來說是非常重要的技術組成部分。

換而言之,VR便是進入元宇宙世界的「鑰匙」,同樣有著「元宇宙之眼」的美稱。面對全新的市場機遇,各方普遍認為,VR行業拐點將至,一個屬於VR的世界正在來臨。

在萬眾期待中,2021年9月,字節跳動豪擲重金收購了國内最大的VR硬件廠商Pico,成功引爆了VR新一輪產業發展熱情,緊隨其後,谷歌、蘋果(AAPL)、騰訊(00700.HK)、網易(09999.HK)等大廠也紛紛加入VR玩家陣營。

根據億歐數據顯示,2021年全球範圍VR行業融資超過140起,VR行業步入高速發展階段。

截至目前,VR技術發展趨向成熟,相關產品部分指標已觸達深度沉浸水平。例如高端的HTC VIVE Focus 3以及VIVE Pro 2頭顯設備部分技術參數已能夠達到深度沉浸的級别。

從硬件技術角度分析,沉浸感包括多個維度的指標,包括單眼屏幕分辨率、視場角(FOV)、角分辨率(PPD)、可變焦顯示和時延等。

那麽,在多重產品硬件生態加持下,VR技術進步漸入拐點,是否意味著推動大規模商業化指日可待?

助力VR「瘦身」,Pancake技術或成主流

其實不然!

從過往印象來看,消費端市場的VR頭顯仍然很笨重,這個問題亦一直成為消費者體驗不佳的原因之一。

這其中,除了電池方面的問題外,最關鍵的就是成像鏡頭體積無法縮小,對此,Pancake透鏡和全息透鏡可以提供幫助,助力VR「瘦身」。

據悉,Pancake方案是利用光的折射、反射和偏振原理,通過折疊式光學元件實現更短的光路,具備輕薄化、成像質量好、可調節屈光度等優點,大幅提升了用戶的體驗感和舒適度,但光損高、良率低等痛點仍待解決,因此尚未完全取代技術成熟、供應穩定的菲涅爾透鏡。

不過,這並不影響Pancake方案逐步滲透。近段時間以來,華為、創維(000810.SZ)、松下等公司公佈新一代Pancake產品,Meta、蘋果的下一代旗艦產品亦將採用Pancake光學方案。

可以預見,在科技巨頭的引領下,Pancake方案在未來會有更明顯的催化和應用,有望成為多數消費級VR的首選光學方案。

細分產業鏈而言,VR光學作為VR設備的關鍵環節,其資本投入大、研發周期長、技術壁壘高,擁有較高的進入門檻,目前僅歌爾股份(002241.SZ)、舜宇光學(02382.HK)等少數廠商可提供高性能光學方案。

歌爾股份於2012年開始佈局光學器件領域,2017 年建立歌爾長光研究院佈局VR高端光學,2020年投入11.1 億用 VR光學模組項目,能提供非球面透鏡、菲涅爾透鏡、Pancake,具備量產能力,與索尼(SONY.US)、Meta、Pico及華為等全球幾家頭部VR廠商均達成了合作。

舜宇光學專注於光學領域研究,2017年實現VR菲涅爾鏡片的量產,2021年完成雙菲涅爾鏡片的研發並實現量產,2022年完成Pancake一體化方案的研發,已實現量產。

安信證券表示,短期内,菲涅爾透鏡仍會被部分VR廠商採用,但Pancake光學方案的優勢愈發凸顯,越來越多的 VR 廠商將其應用於新品中,Pancake方案有望在中長期内實現大規模商用。

綜上而言,Pancake技術為VR設備「瘦身」提供空間,解決了一直制約產品體積的重要原因。同時,伴隨元宇宙漸行漸近,VR產業無疑將是最具有想象力的應用,未來加速放量在即!

據智研咨詢數據預計,2022年全球VR設備的出貨量達到1573萬台,同比增長43.65%;2024 年全球VR設備的出貨量有望達到2631萬台,同比增20.74%。

中信建投指出,VR作為新一代消費電子產品,可能距離大規模商業化已經不遠,有望帶動新一輪科技投資行情,值得關注。一是,伴隨中報披露季即將結束,對於中報業績良好或者下半年展望積極的個股值得關注,二是隨著華為的逐步恢復,產業鏈或生態鏈相關公司值得關注,尤其是與其合作較多的公司值得重視。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)