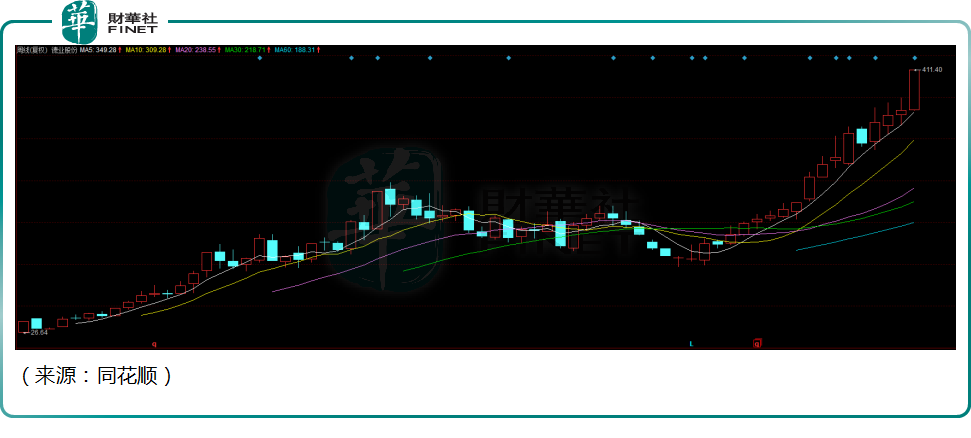

8月18日,德業股份(605117.SH)股價又高開漲停,繼續創出歷史新高,目前報收411.4元/股,市值為983億元,距離千億市值僅一步之遙。

遙想去年4月份上市之初,公司發行價僅為32.74元,市值規模僅幾十億,上市後僅一年多,該公司一路走高,累計漲幅超過14倍(曾10轉4股),羨煞旁人。

踏準光伏風口,半年報業績喜人

德業股份今日股價漲停,和其半年報業績有關。

財報顯示,上半年德業股份實現營收23.73億元,同比增長23.26%,實現歸屬淨利潤4.505億元,同比增長100.41%,此次公佈的利潤及增速實際值超過此前預告區間上限,主要源於逆變器業務超市場預期。這也是市場關注的焦點。

公開資料顯示,德業股份原本是國内優秀的熱交換器生產企業,與美的是合作關系,生產供應家用空調熱交換器。公司多次被美的家用空調事業部評為優秀供應商、金牌供應商,被奧克斯評為優秀供應商等。

隨著新能源行業高速發展,公司開始擴張,涉足逆變器產品,德業股份是國内唯一一家囊括並網逆變器、儲能逆變器、微逆的逆變器公司,目前可提供住宅、小型工商業的光伏逆變器解決方案。

截至2022年上半年,逆變器、熱交換器、除濕機分别佔營收比例為49.32%、38.68%、12%。在2021年年末,逆變器業務佔營收比例接近30%,是德業的第二大業務,而今年上半年,直接躍升為第一大業務,貢獻近半的收入。

拆分來看,上半年,公司微型並網逆變器銷售收入較上年同期增長462.02%,儲能逆變器銷售收入較上年同期增長241.63%,組串式並網逆變器銷售收入較上年增長91.1%,可見逆變器行業的景氣度之高。

今年以來,受地緣、疫情等多重因素影響,能源問題凸顯,化石能源價格暴漲,以風光儲為代表的新能源需求高企,這也帶動了光伏逆變器賽道快速發展。

據機構預測,2025年逆變器市場可達180億美元(約合人民幣1200億元)。此外,若2025年全球新增光伏裝機達300GW,按均價0.7元/w 測算,僅微型逆變器市場規模將超過283億元。

再來看熱德業股份的交換器業務,上半年實現營業收入9.013億,較上年同期下滑30.34%,主要原因是下遊空調行業景氣度比較低迷。數據顯示,2022年上半年,家用空調生產總量同比下降4.11%,銷售量同比下降1.68%。造成該現象又是由終端需求不足、原材料價格上漲、海外經濟通脹等因素造成的。

逆變器毛利率領先

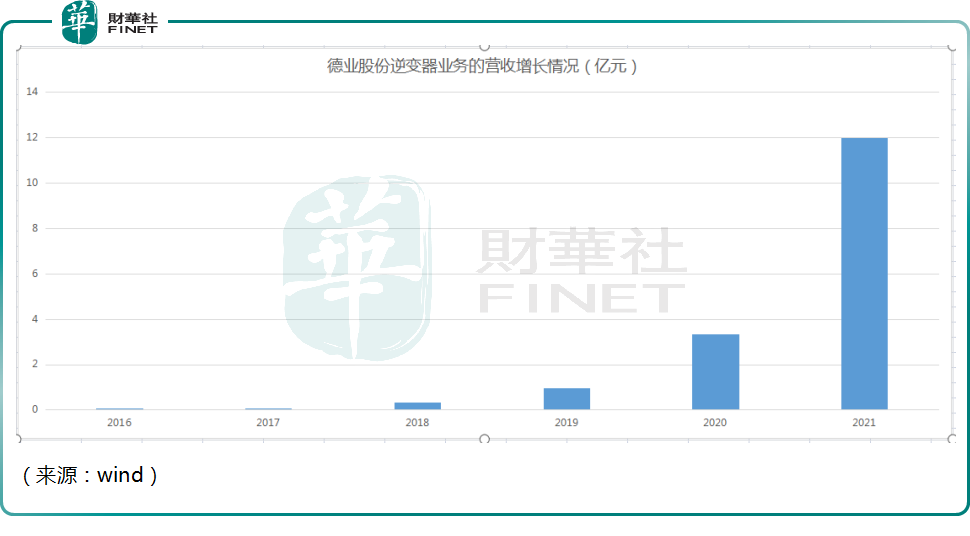

筆者梳理了下公司自2016年以來,德業的逆變器業務的營收規模增長的數據,如下所示——

2016年以來,德業股份從寧波日新科技引進逆變器專業人才,正式進軍逆變器行業,營收每年基本實現超3倍的高速增長,增速令人咂舌。

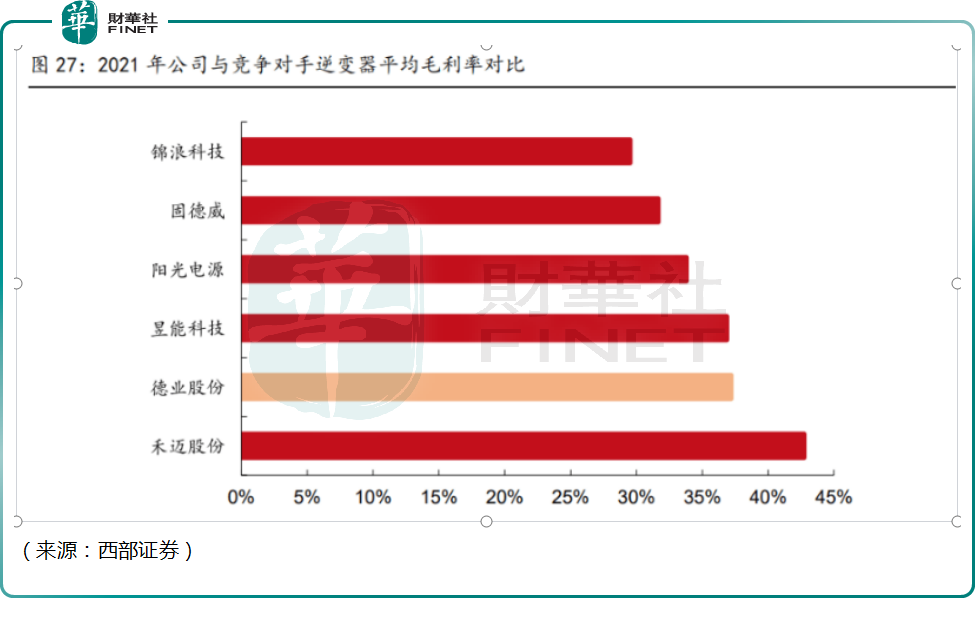

值得一提的是,德業股份的逆變器產品盈利能力亦非常可觀。筆者選取幾家同為逆變器行業的A股上市公司作對比,可以看出,公司去年毛利率水平僅次於禾邁股份。

在銷量爆發的同時,能保持較高的利潤,可能跟公司的逆變器的產品、以及渠道優勢有一定的關系。

首先,德業逆變器業務以海外市場為主。公司銷售覆蓋美國、巴西、南非、印度、波蘭等地。目前海外市場國產廠商市佔率仍處較低水平,但成本優勢之下,國產廠商具有強大競爭力。海外市場毛利率高於國内市場,德業逆變器毛利率有望超出行業平均水平。

第二,發力儲能。儲能市場整體有10%-20%超額增長。儲能逆變器因為技術壁壘的因素,價格和毛利率較高,德業逆變器業務以戶用儲能逆變器為主,未來佔比有望不斷提升。

此外,IGBT是逆變器產品中重要元器件,成本佔比較高,國内IGBT供不應求的格局一直存在。

德業股份的IGBT國產化率領先行業,公司一直在導入國内廠家。2022年,公司所使用的功率元器件進口和國產各佔50%左右。相對海外英飛淩、富士等功率元器件產品,國產品牌的IGBT產品性價比更優。

目前德業股份和幾家國内IGBT 廠家都有良好合作關系,與新潔能簽訂保供協議,分别與華潤微、斯達半導、比亞迪有相關合作,整體IGBT儲備充沛。因此,公司逆變器成本控制能力強,盈利能力維持較高水平。

結語——

總的來說,德業股份傳統業務承壓,但由於跨界進入光伏逆變器賽道,開啓第二增長曲線,業績蒸蒸日上,估值自然也水漲船高,成為很多機構的重倉股。

不過,景氣度的高企,導致逆變器行業競爭也開始白熱化,加上貿易摩擦的加劇,德業在14倍的漲幅之後,還剩下多少空間,需要謹慎面對。截至2022年8月18日,公司市盈率(TTM)已超百倍,至122.2倍。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)