隨著四川限電事件發酵,A股清潔能源板塊持續火熱!

8月17日,風電、光伏、綠電、儲能主題霸屏,概念股掀起漲停潮。個股中,川潤股份(002272.SZ)分外搶眼,於8月10日至今的6個交易日内,該股總計斬獲5個漲停板,區間累漲近6成。

眾多標簽貼身,股價順勢起飛

究其原因,川潤股份近期股價強勢暴漲,或許離不開其身上的「光伏、風電、特高壓、超超臨界」等多個標簽催化。

消息面上,8月以來,四川盆地遭遇持續的高溫幹旱天氣,導致素有「千河之省」稱號的電力大省四川出現了用電缺口,於8月15日至20日期間,不得不對工業電力用戶實施生產全停,引發市場強烈關注。

很顯然,在用電「荒」背景下,光伏和風電等作為低碳「綠色能源」代表,具備可再生循環利用,減排降耗、降低成本等優勢,有望促進其市場需求放量大增。

在光伏方面,四川本土企業川潤股份已通過子公司川潤能源運營多個光伏發電項目,包括的「成都地區多能互補智慧能源光伏版塊示範項目」、「合肥中亞屋頂分佈式光伏發電項目」等。

其次,川潤股份還擁有流體機械與控制技術產品,其中潤滑、冷卻產品及系統集成和液壓控制技術系統主要應用在風電行業。

不過,大力推進清潔能源的開發利用也並非一蹴而就。短期來看,為守住四川等地拉閘限電「警戒線」,降低煤耗、實現智能配電是至關重要的。

據悉,超超臨界發電技術是未來煤炭從主體能源向基礎能源轉變情境下的關鍵技術,是火電節能減排主要技術之一,或成為今後裝機主力。

對於川潤股份而言,當前子公司川潤動力已承制國内目前最高水平、最大難度的100萬千瓦超超臨界電站鍋爐的核心部件。

同時,為實現智能配電,必定離不開電網設備特高壓。早於2017年,川潤股份子公司川潤液壓便成功開發出具有自主知識產權的國内首台特高壓調相機油系統,並完全實現國產化。

目前,此產品已成功運用於紮魯特—青州(±800KV特高壓輸變電線路)、錫盟—泰州(±800KV特高壓輸變電線路)、酒泉-湘潭(±800KV特高壓輸變電線路)三條特高壓輸變電線路。

實際上,不論是光伏、風電還是超超臨界發電技術,均圍繞本次限電事件在炒作,而川潤股份在多重概念傍身下,顯然已成為機構、遊資眼中的香饽饽,公司股價因此斬獲6天5板。

據同花順數據顯示,川潤股份分别於8月11日、8月15日依次登上龍虎榜,前五買賣席位中不乏蘇南幫、新生代、古北路等遊資身影,而多家機構亦是頻繁湧現。

基本面質地幾何?

回歸基本面,上述業務川潤股份雖均有佈局,但整體盈利水平卻是相當一般。

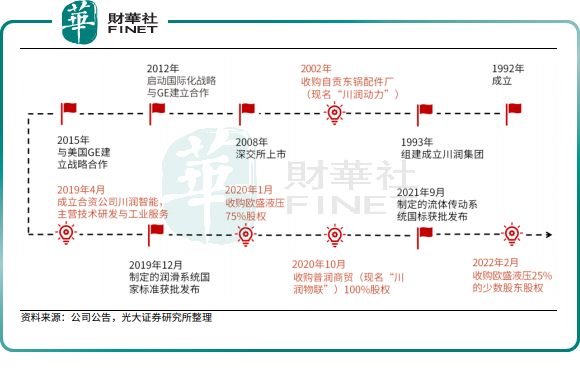

資料顯示,川潤股份創立於1992年,潤滑液壓設備起家。自2002年起,公司通過外延並購及内生增長相結合方式發展,先後收並購自貢東鍋配件廠、歐盛液壓、普潤商貿等企業,成立川潤智能合資公司,同步推動業務向液壓元件及工業服務領域拓展。

截至目前,公司業務基本圍繞高端裝備制造、工業服務兩大板塊佈局。

其中,高端裝備制造業務板塊主要以液壓潤滑流體控制系統、液壓元件為載體,而工業服務板塊則為高端裝備制造業務板塊的延伸,主要包括液壓潤滑流體工業技術服務、電站鍋爐工程技術服務、數字化供應鏈服務和工業互聯網服務。

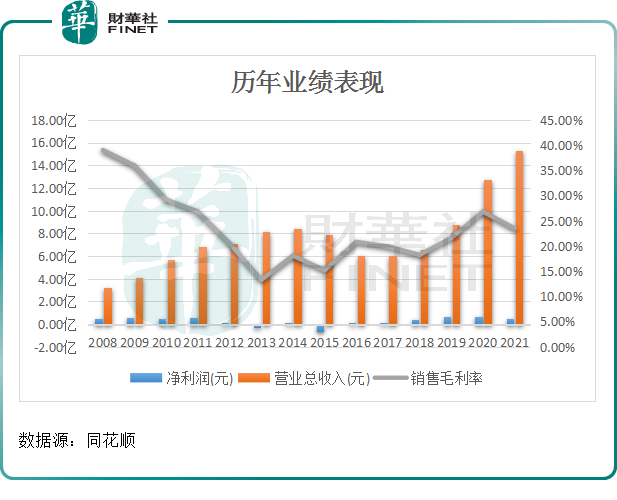

近年來,得益於液壓潤滑流體控制系統收入增長驅動,公司營收規模逐步壯大。

據悉,川潤股份是風電液壓潤滑系統裝備龍頭,擁有全球市佔率超30%。通過深度綁定大客戶「海上風機龍頭」明陽智能,公司屢獲大單,就2022年便已簽署6.3億元框架合同。

截至2021年,川潤股份的液壓潤滑流體控制系統產品實現收入達7.45億元,佔比總營收的48.63%,是公司第一大收入來源。

而電站服務(含光伏)產品作為公司第二大收入渠道,截至2021年實現收入達2.46億元,佔比營收16.07%。

尤為一提的是,液壓元件及輔件業務雖是川潤股份於2019年才著手佈局,但其成長速度卻是相當驚人。該產品收入由2019年的0.29億元增長至2021年的1.97億元,佔總營收的比重由2019年的3.32%提升至2021年的12.83%。

反饋至整體營收上,2019年至2021年間,川潤股份營收規模由8.77億元增長至15.31億元,3年期間增長超7成。

然而,緊隨營收規模不斷發展壯大,川潤股份的淨利潤卻在「開倒車」。

截至2021年度,公司實現歸母淨利潤為0.51億元,同比下滑21.20%;實現扣非淨利潤為0.25億元,同比下滑52.50%。

而盈利大幅下滑的背後,川潤股份銷售毛利率水平已倒退至23.50%。對此,公司表示主要受原材料價格上漲等市場因素影響。

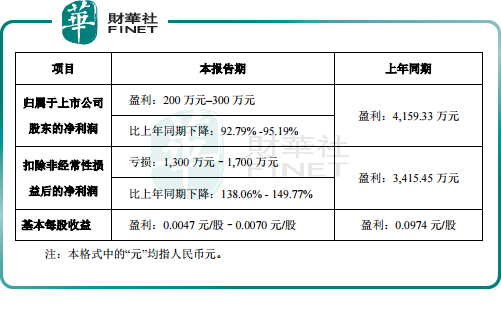

來到2022年,受國内外疫情、風電行業搶裝後階段性需求滞後、工程機械行業需求下滑和原材料價格上漲等因素影響,公司經營業績表現進一步惡化,扣非淨利潤出現虧損現象。

公告顯示,2022年上半年,川潤股份預計實現歸屬淨利潤200萬至300萬,同比下降95.19%至92.79%;預計扣非淨虧損1300萬元至1700萬元,同比下降138.06%至149.77%。

後語:

綜上可見,川潤股份經營業務雖然廣泛,但並未能有效控制成本、費用上漲從而侵蝕利潤,出現增收不增利的現象。

對於二級市場的異常波動,短期炒作的或是消息及情緒。而截至17日收盤,川潤股份市盈率(TTM)115.1倍,靜態市盈率為87.24倍。該市盈率遠高於工程機械板塊市盈率(TTM)的13.47倍,投資者或需對風險保持幾分謹慎與敬畏。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)