2022年以來,光伏行業圍繞「降本增效」不斷掀起新的技術變革,緊隨N型高效電池進入快速發展時期,無論是選擇HJT技術還是擁有Topcon路線的公司,均在二級市場上實現股價飛速上漲。

作為光伏HJT技術陣營中的一員,海源復材便受到資本的萬般寵愛,於2021年一度大漲超4倍。今年開年以來,雖受大盤行情震蕩影響陷入調整,不過緊隨市場反彈行情開啓,海源復材再度「卷土重來」。

8月16日,海源復材(002529.SZ)異動拉升,收漲2.66%,報收23.97元/股。自4月27日至今,該股累計漲幅已達132%。

而就於前一日,海源復材披露公告稱,擬斥資7億元投建2.7GW N型高效光伏電池項目,旨在增強公司的市場競爭實力。

轉戰光伏「忙擴產」

海源復材成立於2003年,以壓機及整線裝備與復合材料製品業務起家。2020年,昔日光伏龍頭賽維電力成為公司最大控股股東,同年公司收購了賽維電源,由此正式進軍光伏產業。

自轉戰光伏賽道以來,海源復材便鉚足勁加速佈局光伏組件項目,2020年12月,海源復材在揚州投資105億加速落地10GW異質結電池項目與10GW異質結組件項目;其後又火速牽手約國電投簽署戰略合作協議及產品採購協議,但最終由於非公開發行事項終止,該等合作項目也無疾而終。

不過,這並沒有阻擋住海源復材前進的步伐,2021年11月公司與捷得寶簽署設備買賣框架合同,計劃共同完成 5GW高效異質結電池產能建臵項目。

2022年以來,繼6月份宣告擬投建600MW HJT高效異質結電池生產項目之後,僅相隔兩個多月時間,公司又再次計劃投資建設2.7GWN型高效光伏電池項目。

針對本次項目,海源復材擬以全資孫公司新餘賽維為投資主體,在江西省新餘市國家級高新技術開發區投資建設,項目總投資7億元,其中固定資產投資為6.2億元, 鋪底流動資金為0.8億元。

項目週期上,預計分三期建置完成。第一期1GWN型高效光伏電池預計投產時間為2023年3月;第二期1GWN型高效光伏電池預計投產時間為2024年1月;第三期0.7GWN型高效光伏電池預計投產時間為2024年12月。

海源復材表示,待全部項目達產後,可實現年銷售額30.4億元,年利潤達1.02億元。

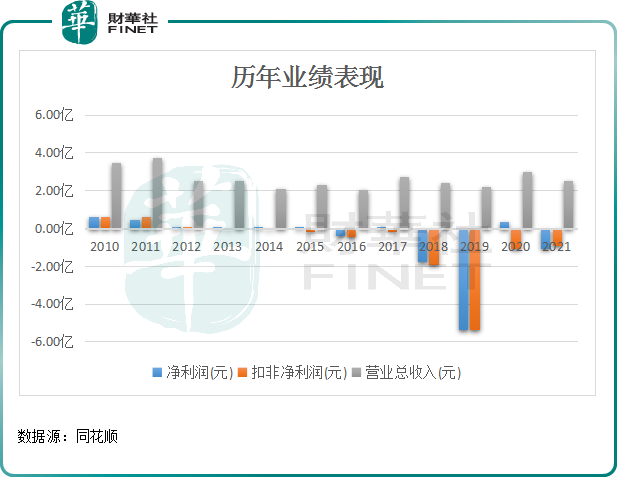

要知道,回顧歷年業績,海源復材最好的一年業績(2011年)營收不過3.76億元,所能實現盈利也不足0.5億元。而如今僅一個光伏項目便有可能助力公司業績「一步登天」,很顯然公司「馬不停蹄」加速轉型光伏背後的野心不小。

據悉,海源復材董事長甘勝泉曾公開表示,隨著光伏產能的提高,海源復材今年光伏業務收入將超過新材料業務。未來,海源復材將會成為光伏和新材料雙主業公司。

賽道競爭愈加火熱

其實,面對光伏賽道的火熱行情,也不僅僅海源復材一家企業加碼其中。據不完全統計,今年以來,包括金剛玻璃(300093.SZ)、華晟新能源、東方日升(300118.SZ)在内等公司紛紛佈局較大規模擴產計劃。

其中,金剛玻璃(300093.SZ)於今年6月份決定擬豪擲41.91億元建設4.8GW高效異質結電池片及組件項目,延伸產業鏈佈局,以擴大產量尋求利潤增長點。

而東方日升作為國内較早進行異質結電池的企業之一,今年1月份,該公司再度加碼152億元,用於年產15GWN型超低碳高效異質結電池片與15GW高效太陽能組件項目。

可以見得,在光伏行業風風火火的擴產潮中,N型高效電池賽道的競爭愈發火熱。國盛證券預計,2022年HJT市場擴產體量在20GW-30GW,行業有望加速跨越經濟性瓶頸,實現規模化量產。

面對如此大體量的市場,同行業競爭者你追我趕,海源復材拿什麽與之博弈呢?

客觀而言,在產能方面,海源復材暫時並不具備優勢,2021年財報數據披露公司相應產能正處於爬坡期。

值得一提的是,HJT技術的高成本是制約其大規模推廣的主要瓶頸。為此,海源復材正以低成本為突破口,通過「鑄錠單晶+銅電鍍」技術切入賽道。

據悉,海源復材背靠大股東賽維,擁有世界首個旋式鑄造單晶爐,同時深度綁定捷得寶,擁有銅電鍍佈局領先優勢,有望大大降低光伏電池業務成本,且進一步提高電池效率。

中泰證券指出,根據測算,通過將120um的N型鑄錠單晶異質結電池進行雙面銅電鍍,可將每瓦成本降至1元以内,性價比優勢明顯,且轉換效率更高。

在轉換效率方面,隆基綠能(601012.SH)、華晟新能源等相繼刷新了HJT電池及組件的全球效率記錄,電池最高轉換效率達26.50%。未來,後起之秀海源復材的實際電池轉換效率又如何呢,還有待時間來揭曉。

押注光伏賽道背後的無奈

回歸業績層面,近年來,海源復材原主業發展疲軟,業績也儘顯萎靡。這或許是海源復材笃定光伏賽道重要原因之一,為公司謀求新的業務增長點。

財報數據顯示,海源復材的歸母淨利潤先後於2016年、2018年、2019年、2021年4次陷入虧損旋渦,而扣非淨利潤卻是連續7年為負值,業績成色實屬難堪。

在業績連連虧損之下,海源復材曾於2020年開始披星戴月,股票簡稱一度變更為「*ST海源」。直至2021年6月,公司才正式得以摘帽,原因在於公司易主甘勝泉後通過「賣方保殼」成功脫險,2020年歸母淨利潤由此扭虧為盈。

無奈的是,2021年,海源復材還是沒能逃離虧損魔咒。

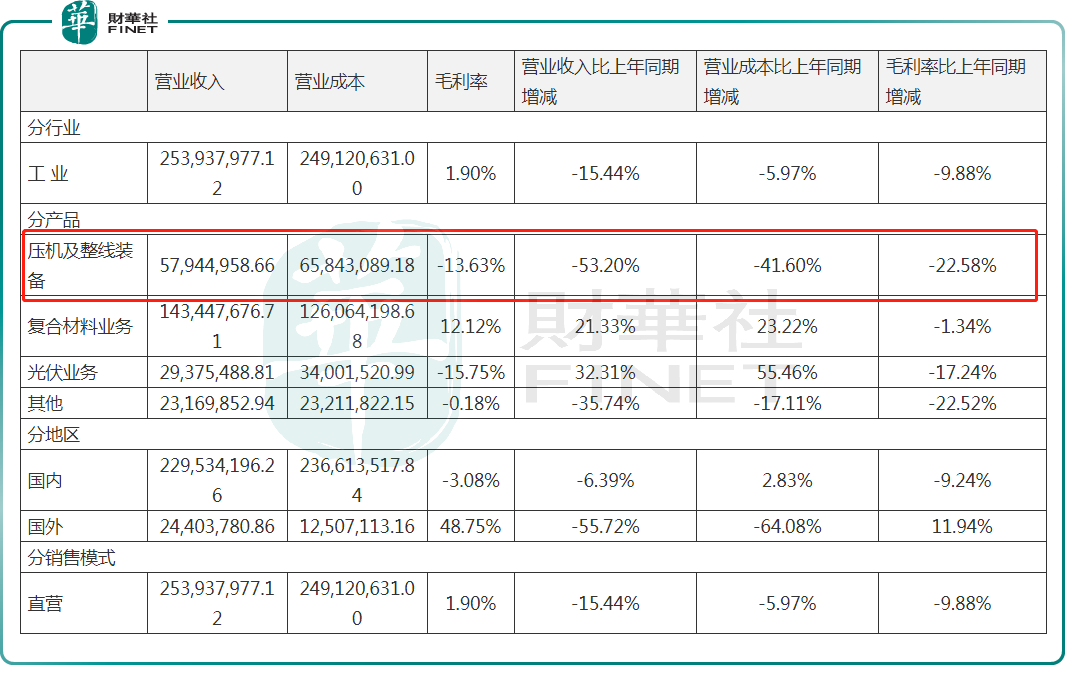

表現在業務上,受大宗商品原材料價格持續上漲影響,疊加機械裝備業務市場競爭激烈,海源復材壓機及整線裝備經營收入較少,毛利率下滑明顯。

報告期内,海源復材壓機及整線裝備業務實現收入0.58億元,同比下降53.20%,產品毛利率下降22.58個百分點至-13.63%,直接拖累公司業績。

此外,2021年,海源復材在光伏業務上已實現小部分營收,達0.29億元,佔營收比重11.57%。然而,並未能貢獻利潤,期内受矽料上漲及產業鏈價格傳導不通暢,公司兩頭受壓,飽受供應不連續和成本上漲壓力,出現較大降幅,光伏業務產品毛利率為-15.75%。

來到2022年,光伏和新材料業務共同發力下,海源復材終於成功扭虧。

據海源復材半年報預告顯示,公司預計實現歸屬淨利潤150萬元至200萬元,扭虧為盈;扣非淨虧損1450萬元至1500萬元。

對於業績的增長,海源復材表示,公司復合材料汽車輕量化業務及光伏組件業務營收較上年同期有較大幅度增長,呈現良好發展態勢。同時也提出,受大宗商品原材料價格上漲及疫情防控影響,本期公司各業務板塊營收和毛利都受到一定影響。

展望未來,海源復材又能否持續在光伏賽道上發光發亮,貢獻新的增長極,有望持續觀察。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)