8月11日,億緯鋰能(300014.SZ)發佈了一則重磅公告,引發市場廣泛關注。

億緯鋰能公告稱,擬向特定對象發行股票募集資金不超過90億元,扣除發行費用後全部用於投資動力儲能鋰離子電池產能建設項目(「乘用車鋰離子動力電池項目」+「HBF16GWh乘用車鋰離子動力電池項目」)和補充流動資金。

其中,乘用車鋰離子動力電池項目總投資金額43.75億元,項目達產後,將形成年產約20GWh 46系列動力儲能鋰離子電池產能。HBF16GWh乘用車鋰離子動力電池項目總投資金額41.27億元,項目達產後,將形成年產約16GWh方形磷酸鐵鋰電池產能。

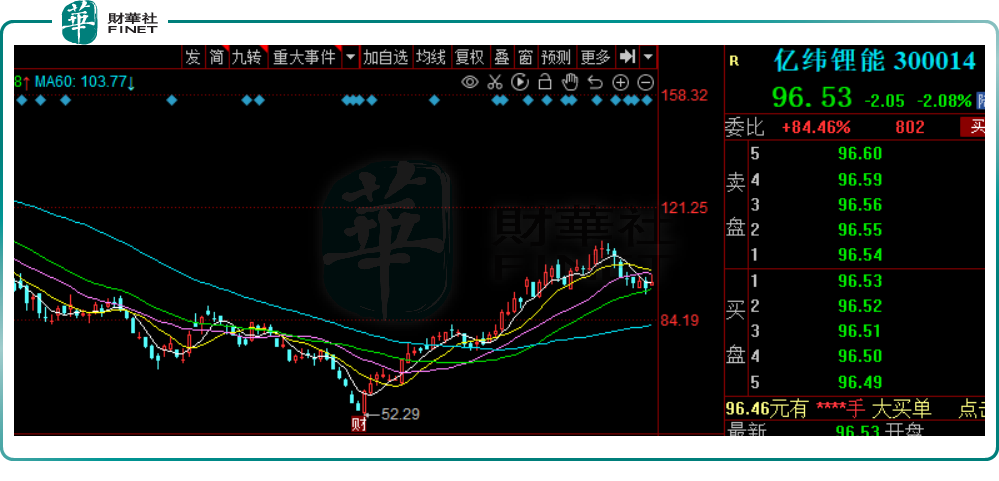

在二級市場,億緯鋰能股價並未受此提振,8月12日,該股報收96.53元/股,下滑2.08%,最新總市值為1832.9億元。

值得注意的是,這並不是億緯鋰能第一次這樣大手筆擴產了。2021年底,億緯鋰能公告稱,計劃在湖北荊門市完成固定資產投資305.21億元,徵地約3000畝,建設年產152.61GWh的動力儲能電池產業園項目,該產業園也將是全球最大的動力儲能電池產業園。

在今年3月舉行的中國電動汽車百人會上,據億緯鋰能董事長劉金成透露,億緯鋰能已宣佈了總計200 GWh的電池建設方案,並將在年底建設完成。

在全球動力電池加速擴張浪潮下,億緯鋰能豪橫擴張,多次不惜重金投資,其在產能、財務等方面能否吃得消?成為不少投資者擔心和顧慮的地方。

01加速擴產的背後:企圖突圍高端市場

當前,億緯鋰能的業務體系主要分為消費電池(包括鋰原電池、小型鋰離子電池、圓柱電池)與動力電池(包括新能源汽車電池及其電池系統、儲能電池)兩大部分。

據中國動力電池聯盟數據顯示,今年7月億緯鋰能動力電池裝車量為0.58GWh,位居國内動力電池裝車量第七名,處於行業第二梯隊。

在動力電池技術路線方面,億緯鋰能堅定「方形鐵鋰」+「三元大圓柱技術路線」。

在新能源汽車和儲能市場超預期發展的背景下,GGII預測,2025年全球動力電池出貨量將達到1550GWh,儲能電池出貨量將達到416GWh,邁入TWh時代,未來動力儲能電池市場將達到萬億級别市場規模。

與此同時,大圓柱電池技術正站上「風口」。市場認為,大圓柱電池將是未來中高端電動汽車動力電池的發展方向。

資料顯示,46系列大圓柱電池由特斯拉率先應用於其Model Y的生產制造並已實現批量銷售。根據特斯拉成本測算展望,4680電池相比2170電池,能量密度提升5倍、續航里程提升16%。未來通過材料改進、設備升級等,續航里程淨增長將高達56%,生產成本則有望降低54%。

特斯拉把大圓柱作為核心量產工藝的突破點,已確認在Semi卡車和Cybertruck上使用46800 電池,並在2022年年底前實現新型4680圓柱電池的大規模生產。除了特斯拉外,寶馬等國際高端車企也蠢蠢欲動。

為滿足大圓柱電池需求量,國内外電池廠商正加緊佈局。其中,松下、LG化學均計劃於2023年實現量產;寧德時代已規劃8條產線對應12GWh的大圓柱產能;億緯鋰能、比克等也在積極佈局相關技術。

在國内,億緯鋰能是4680電池領域進展較快的企業。2021年底億緯鋰能率先投建20GWh的大圓柱產線。就在近日,公司首件搭載46系列大圓柱電池的系統產品在研究院中試線下線。

根據規劃,億緯鋰能大圓柱電池2023年有望迎來放量大年,達10GWh產能,2024年20GWh全部達產。

據光大證券測算,在特斯拉的技術引領下,預計2025年全球4680電池裝機量預計將達264GWh,在動力電池中的滲透率達到22%。

風口下搶先佈局,億緯鋰能或有望憑借大圓柱技術突圍動力電池高端市場。對二線電池廠商而言,這或許能成為他們躋身一線陣營的希望。

02不容忽視的風險點

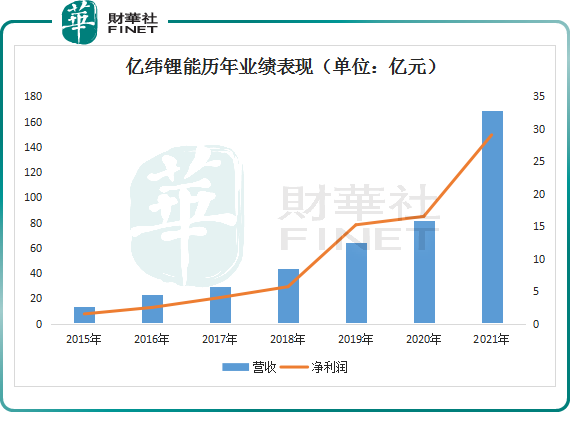

從經營業績來看,億緯鋰能的營收、淨利潤整體呈現逐年增長態勢,如下圖。財報顯示,公司營收從2015年的13.49億元增加至2021年的169億元;淨利潤方面,公司2015年淨利潤僅1.51億元,2021年已提升至29.06億元。

尤其是近兩年,受益於新能源汽車和儲能產業爆發式增長,億緯鋰能的動力電池業務快速增長,從而帶動公司業績呈現大幅增長。

數據顯示,2021年億緯鋰能動力電池業務收入100.07億元,同比增長146.25%;消費電池業務實現營收68.76億元,同比增長67.79%。報告期内,公司實現營收169億元,同比增長107.06%;歸母淨利潤為29.06億元,同比增長75.89%。

2022年以來,上遊材料價格急劇上漲,億緯鋰能淨利潤承壓。數據顯示,在一季度公司營收67.34億元大幅增長127.69%的情況下,其歸母淨利潤為5.21億元,同比下降19.43%;公司毛利率為13.75%,相較於去年同期的26.94%,下滑13 .19個百分點。

雙碳背景下,新能源汽車市場蓬勃發展,帶動動力儲能鋰電池市場需求井噴,未來億緯鋰能等頭部企業有望繼續享受行業的增量紅利。

不過,在億緯鋰能大刀闊斧地擴產下,億緯鋰能也應警惕產能過剩及經營業績不佳等各種風險。

據億緯鋰能在募資公告中透露,至2027年,本次募投項目釋放產能約34.2GWh,本次募投項目、乘用車動力電池項目(三期)及截至2022年6月30日其他已開工建設的動力儲能電池項目釋放產能約100GWh,與公司現有產能規模合計約131GWh,佔同期全球動力電池需求量的比例約為5.49%,佔比仍有提升空間。

然而,若未來電池行業市場環境或技術路線發生較大變化,或公司下遊市場開拓不及預期,億緯鋰能可能會面臨產能過剩的風險。

與此同時,在億緯鋰能角逐市場過程中,在經營業績方面存在著一些小瑕疵,如企業常遇到的存貨及應收賬款激增等方面的問題。

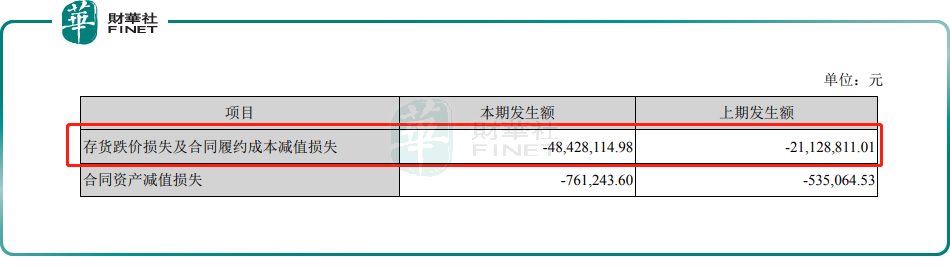

2022年3月31日,公司存貨賬面餘額為48.23億元,佔流動資產的比例為23.86%,相較於2021年末的20.37%,提高了3.49個百分點。2021年億緯鋰能資產減值損失中,因存貨跌價損失及合同履約成本減值損失為4842.8萬元,較2020年的2112.8萬元增了1.29倍。

因此,隨著存貨提升,億緯鋰能可能面臨存貨跌價風險也在提升。

應收賬款方面,2022年3月31日,公司應收賬款賬面金額為55.29億元,佔流動資產的比例27.35%。億緯鋰能表示,若客戶出現支付困難,賬款無法回收時將對公司的現金流和經營情況產生不利影響。2021年,億緯鋰能應收賬款壞賬損失為1.71億元,同比增長110%。

此外,行業競爭風險方面亦不能忽視。在全球動力電池加速擴張浪潮下,市場需求會進一步向更具強大技術實力和產品品質保障的企業傾斜,頭部陣營的競爭將愈加激烈,億緯鋰能壓力不小。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)