近期,半導體主題的投資熱度居高不下!在A股市場,芯片概念、先進封裝(Chiplet)、半導體設備......等諸多細分板塊持續拉升,相關概念股漲勢犀利。

8月12日,文一科技(600520.SH)繼續一字板漲停,上演4天4連板的封板好戲。截至發稿前,文一科技錄得一字板,股價為17.31元/股,創出近4年來的新高。

01半導體板塊持續吸金

當前,全球市場對於半導體產業競逐愈發激烈。

「國產替代」的趨勢也在近期的眾多券商研報中被頻繁提出。市場分析認為,漂亮國法案落地或將變相助力半導體國產化之路。

近幾年,隨著5G和AI的快速推進,我國半導體行業景氣度亦進入向上周期,集成電路產業發展迅猛,加速國内半導體技術的研發和投入,國產化進程加快。因此,對於從事專業半導體相關業務的諸多公司而言,將迎來難得的發展機遇和挑戰。

與此同時,先進封裝(Chiplet)概念近期更是成為市場的「新寵」。

Chiplet又稱芯粒或小芯片,可將多種芯片(如I/O、存儲器和IP核)封裝在一起,形成一個高性能、成本低、產品上市快的解決方案,屬於先進封裝的一種。

多方機構表示,對於國内企業而言,當前先進制程技術上與國際廠商存在明顯差距,Chiplet方案或能為國内芯片制造業提供彎道超車機會。

平安證券研報指出,後摩爾背景下,Chiplet將給中國集成電路產業帶來了巨大發展機遇。2018年Chiplet市場規模為6.45億美元,預計到2024年會達到58億美元。

一系列預期之下,二級市場開始躁動,半導體產業相關細分板塊相繼成為資本追捧的熱點。相關概念股輪番大漲,走出連板行情的企業亦不勝枚舉。

例如,大hth登录入口网页份(002077.SZ)7月以來累計漲幅超200%,在近16個交易内共錄得12個漲停板;同期,德明利(001309.SZ)累計漲幅125.68%;同興達(002845.SZ)、通富微電(002156.SZ)均走出5天3板。

在一眾牛股中,文一科技也不遑多讓,自4月27日反彈以來,股價(前復權)累計漲幅超153%。7月11日迄今,該股共出現三次龍虎榜,國泰君安、華泰證券等眾多知名機構均在榜單之中。

02文一科技:競逐半導體封裝測試產業,業績改善

目前,文一科技主要從事半導體塑料封裝模具、裝置及配套類設備產品,化學建材擠出模具及配套設備,精密零部件制造、軸承座及配套的注塑件,房地產建築門窗四大業務板塊。

其中,半導體塑料封裝模具、裝置及配套類設備產品是文一科技的核心業務。該業務營收佔比超6成,利潤比重近7成。

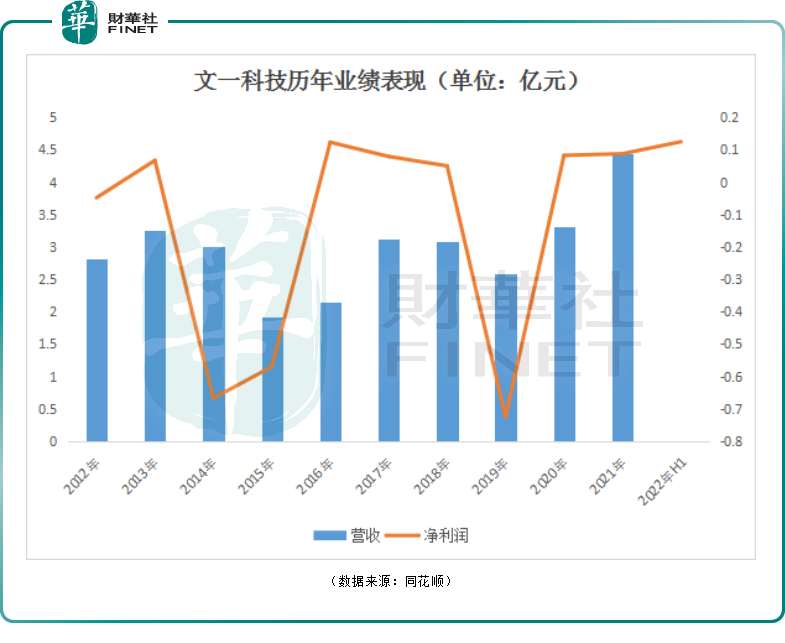

從過往業績來看,文一科技經營狀況一言難儘,淨利潤虧損時有出現。2012年、2014年、2015年、2019年分别虧損479.7萬元、6671萬元、5698萬元、7250萬元。

伴隨著下遊需求的提升,文一科技訂單飽滿。2021年公司合並實現合同承攬6.79億元,同比增長60%。全年實現營收4.44億元,同比增長33.70%;歸母淨利潤0.09億元,同比增長6.12%。

特别是半導體板塊業務有了突破性增長,2021全年實現合同承攬約5億元,同比增長達100%;資金回籠約3億元,同比增長54%;實現銷售收入約30億元,同比增長72%;生產產值約3.2億元,同比增長78%。

值得一提的是,為應對半導體板塊訂單快速增長,2021年文一科技實施技術改造,並投入700多萬元購置影響產能發揮的關鍵設備,促進產能提升。2021年公司自動封裝系統產能由2020年的2-3台/月提升到了6台/月。

進入2022年,文一科技緊抓半導體產業國產化進程加快的行業趨勢,搶佔市場份額,今年上半年公司半導體業務訂單量實現同比快速增長。報告期内,公司預計實現歸母淨利潤介於 1000至1500萬元之間,同比變動200.69%-251.03%,實現扭虧為盈。

從業績貢獻角度來看,以半導體塑封模具和切筋成型系統為主的三佳山田,無疑是較為重要的控股子公司。2021年,三佳山田的營收達1.17億元,淨利潤達897萬元,佔比分别達到26%、67%。

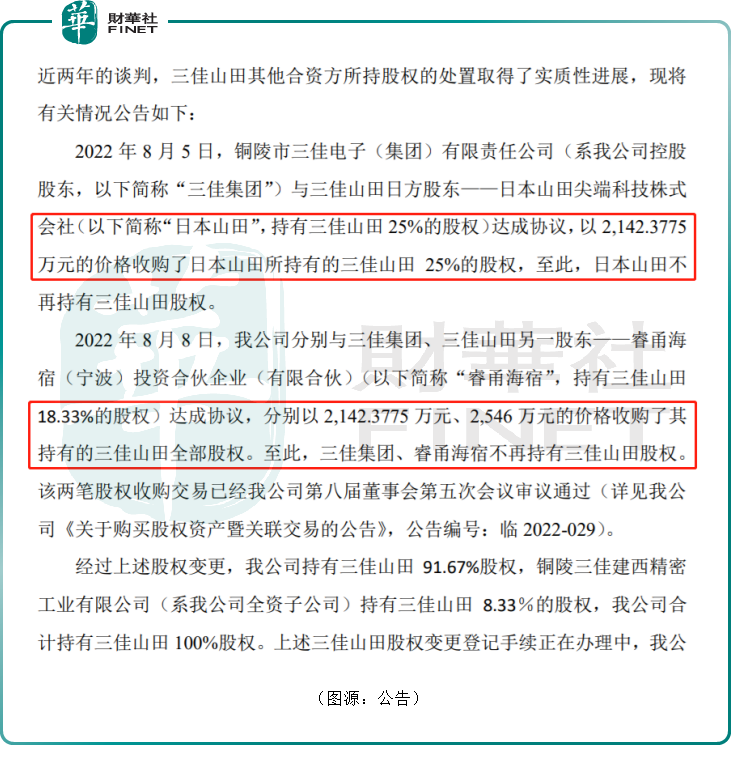

2022年8月8日,文一科技披露公告稱,公司擬以2546萬元收購睿甬海宿持有的三佳山田18.33%股權,以及以2142.38萬元收購日本山田持有的三佳山田25%的股權,再加上子公司建西精密持有三佳山田8.33%股權,公司將合計持有三佳山田100%股權。

經審計,三佳山田2022年6月30日主要財務指標如下:總資產約2.097億元;總負債約6519.6萬元;淨利潤約1413.28萬元。

對此,文一科技表示,三佳山田營收佔公司營收比重較大,且近年來業績向好,對公司的生產經營有著重要影響。收購三佳山田全部股權,能進一步提高公司經營業績,有利於增強公司抗風險能力。受此利好消息刺激,文一科技股價於8月9日開啓「封板」的好戲。

結語:

隨著半導體供應鏈國產化進程的加快,行業景氣度也在不斷擡升。不過,國内封測產業正不斷發展與成熟,封測產業的競爭越來越激烈,半導體裝備差異化競爭力和創新能力要求也會越來越高。

文一科技近期股價的異動,更多的是源於蹭上了「芯片概念」、「先進封裝(Chiplet)」、收並購等熱門的題材概念,疊加自身股本較小(總股本僅有1.58億股),成為市場遊資等炒作的對象。

向前看,投資情緒的炒作,注定走不遠。至於後續文一科技走勢能否持續強勁,業績能否再創新高,都存在一定的不確定性,投資者應理性看待。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)