近日,光伏賽道不斷有上市企業股價創新高。

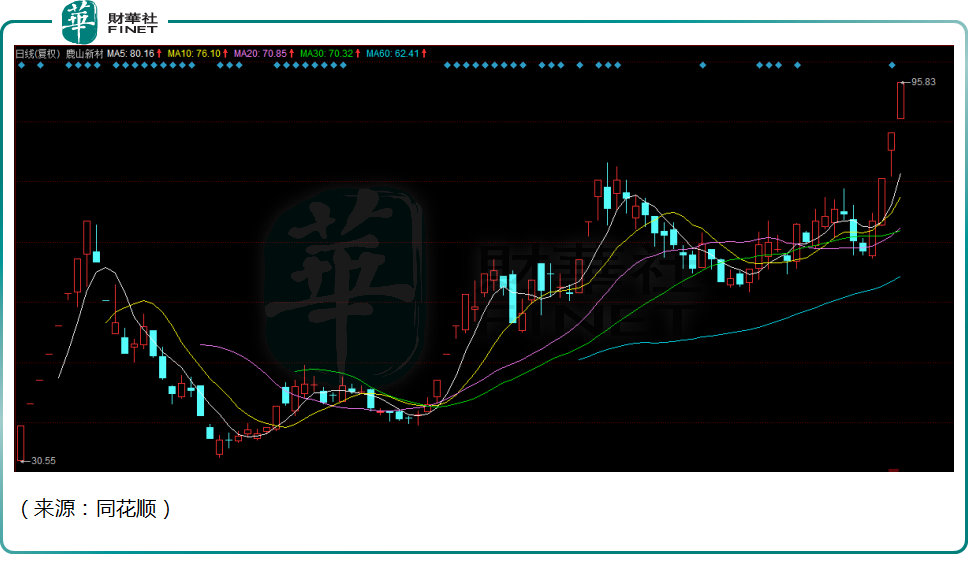

8月11日,次新股鹿山新材(603051.SH)繼續高開高走,封上漲停板,目前已錄得三連板,創下上市以來的新高。昨日盤後龍虎榜顯示,有機構席位淨買入超4000萬元。

自4月27日大盤反彈以來,該股累計漲幅高達178%,即便在今年次新股行情不錯的情況下,也顯得出類拔萃。

受益光伏膠膜高景氣

資料顯示,鹿山新材主要產品包括功能性膠膜以及功能性聚烯烴熱熔膠粒,其中就包括光伏的封裝膠膜。

近兩年以來,在技術進步、平價上網的作用下,再疊加疫情、雙碳的政策推動,光伏行業景氣爆發,裝機需求保持高增長,券商預計2022-2024年全球新增裝機分别為230/330/420GW,年復合增長率達35.2%。

這也推動了上遊的太陽能封裝膠膜產銷量快速增長,數據顯示,2022-2024年光伏EVA樹脂需求分别達到122/162/201萬噸,年復合增長率將達34%。鹿山新材因此而受益,公司在光伏領域的產品滲透率不斷提升。

光伏膠膜,主要用於光伏組件封裝,可以對電池片起到保護作用,由於光伏組件常年工作在露天環境下,所以光伏膠膜需要有在多種環境下的良好耐侵蝕性,其耐熱性、耐低溫性、耐氧化性、耐紫外線老化性等特性對組件的質量有著非常重要的影響。再加上光伏電池的封裝過程具有不可逆性,所以電池組件的運營壽命通常要求在25年以上,而一旦電池組件的膠膜、背板開始黃變、龜裂,電池易失效報廢。

所以儘管膠膜在光伏組件總成本中的佔比約為8%左右,但卻是決定光伏組件產品質量、壽命的關鍵材料。

目前EVA(乙烯-醋酸乙烯共聚物)膠膜是佔比最高的膠膜產品,值得注意的是,EVA膠膜的上遊核心原材料EVA粒子處於缺貨漲價狀態。國盛證券指出,2020年下半年以來,EVA粒子的價格持續上行。在光伏需求大增的大背景下,EVA粒子或將從2022四季度開始緊缺,2023年緊缺程度或將加劇。

膠膜企業有很強的成本轉嫁能力,隨著EVA粒子的價格持續上行,EVA膠膜價格也水漲船高,景氣度不斷擡升。

目前,鹿山新材已在光伏膠膜領域加強了與多個知名組件廠商的合作,包括晶澳科技、晶科科技、比亞迪、天合光能、阿特斯等,且目前大部分新客戶已批量合作收獲落地訂單。

誠然,近期鹿山新材的股價暴漲,或來源於市場對其未來景氣度的樂觀預期。

去年增收不增利,盈利能力下滑

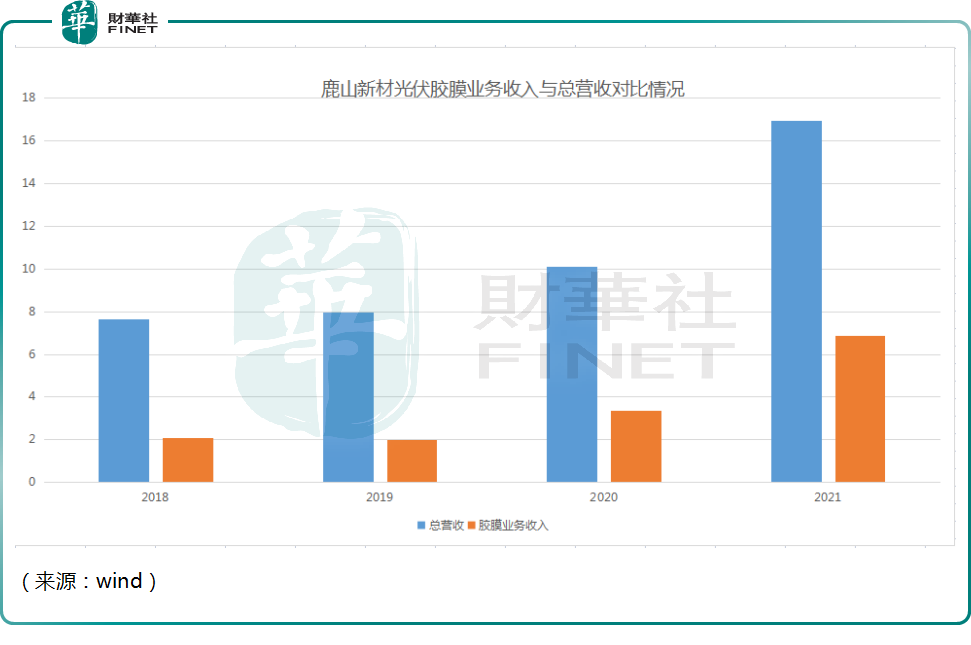

業績方面,2018年至2021年的報告期内,鹿山新材實現營業收入分别為7.66億元、7.95億元、10.12億元和16.93億元,增長比較穩健。

收入按業務劃分,2018年至2021年,光伏膠膜業務的收入分别為2.09億元、2.01億元、3.37億元和6.85億元,佔比分别達27.40%、25.35%、33.45%和40%。光伏業務收入佔比逐步提升,快接近一半,體現出鹿山新材緊抓新能源機遇的經營戰略。

再看盈利能力,2018年至2021年,公司同期的歸母淨利潤分别達0.48億元、0.72億元、1.16億元和1.13億元。

可以看出,公司去年面臨增收不增利的狀況,鹿山新材表示由於上遊漲價,導致公司成本壓力上升,毛利率下滑,利潤空間一定程度被壓縮。2021年鹿山新材毛利率為14.81%,同比下滑7.87個百分點。

我國用於光伏級的高端EVA樹脂,仍主要依靠進口,主要向陶氏化學、LG集團等境外巨頭採購。光伏級EVA樹脂的稀缺性,使得國内膠膜企業在面對供應商時缺乏議價能力。

財報顯示,鹿山新材生產所需的原材料主要為石化樹脂產品,主要包括PE、PP、EVA和POE等。公司直接材料成本佔主營業務成本的比例在88%以上,原材料價格波動確實會對鹿山新材毛利率等盈利指標產生較大影響。

當前,光伏封裝膠膜目前國内形成了以福斯特為首,斯威克、海優新材、鹿山新材等多家公司競爭的格局。其中,福斯特市佔率超60%,是名副其實的龍頭。

橫向對比來看,海優新材(688680.SH)、福斯特(603806.SH)2021年的毛利率分别為15.11%、25.06%。,較2020年也有不同程度的下滑,可見這是行業整體面臨的問題。

不過,此前福斯特公佈半年報預告,公司預計2022年上半年歸母淨利潤7000萬元—8000萬元,同比增長約為38.84%—58.67%,增長很可觀。

東興證券認為,隨著上遊原材料供應瓶頸得到緩解,成本端壓力有望得到釋放,膠膜行業的議價能力和盈利能力均有望在2022年迎來拐點,二線企業將迎來競爭洗牌的突圍機遇期。

與此同時,鹿山新材大力推動光伏膠膜產線的擴產擴增。事實上,公司自2020年起就不斷增加太陽能封裝膠膜的產線產能,根據年報披露,公司在江蘇鹿山和鹽城鹿山均新增了光伏組件封裝用膠膜生產線,預計到2023年3月達產,光伏組件封裝膠膜總產能達到約3億平方米/年。

8月2日,鹿山新材又表示,擬公開發行可轉債,發行總額不超5.24億元,主要投向太陽能電池封裝膠膜擴產項目及補充流動資金。

結語——

鹿山新材深耕化工細分賽道,近些年把握光伏滲透率爆發的機遇期,光伏膠膜業務不斷擴張,公司迎來發展的黃金期。

此前,光伏膠膜行業屬於福斯特一家獨大,隨著產能的投放,預計未來可能形成一超多強的競爭格局,屆時,鹿山新材有希望分得一杯羹。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)