近期在科創板次新股的陣營中,牛股可謂層出不窮。

8月9日,普源精電(688337.SH)繼續走高,大漲11.07%,創下上市以來的新高,自4月份股價低點以來,該股累計漲幅超125%,目前公司報收82.99元/股,市值剛剛突破100億元大關。

電子測量儀器的排頭兵

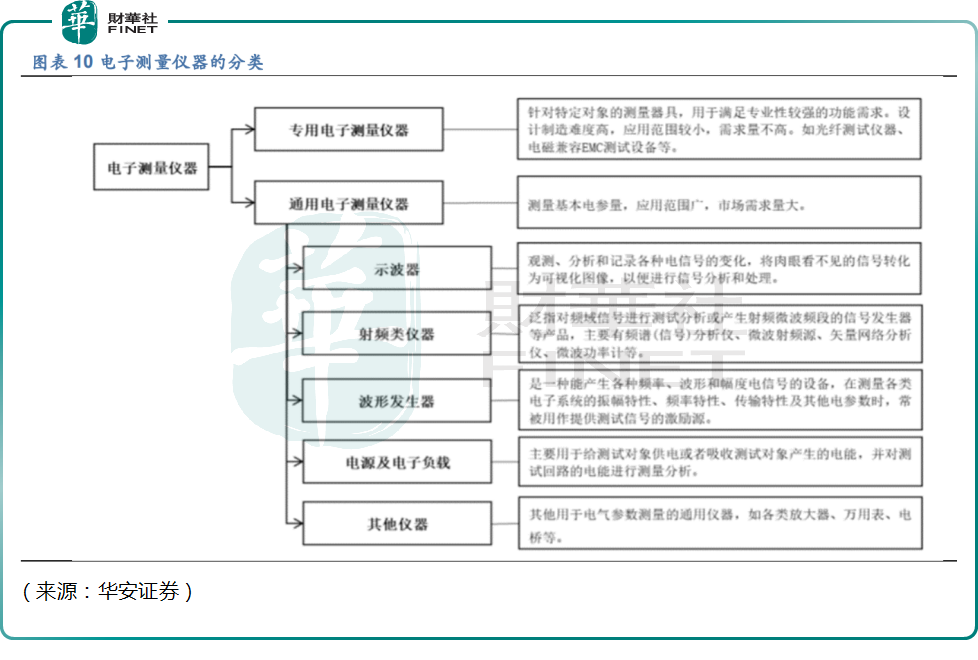

資料顯示,創辦於1998年的普源精電,以通用電子測量儀器的研發、生產和銷售為主要業務,主要產品包括數字示波器、射頻類儀器、波形發生器、電源及電子負載、萬用表及數據採集器等,其中數字示波器佔比約50%,貢獻主要營收。

各種高科技公司和具影響力的前沿技術,都離不開測試測量方案來保駕護航,包括設計驗證、生產制造和故障診斷。隨著我國5G、半導體、人工智能、新能源、智能制造、航空航天等關鍵領域的不斷取得突破,「電子測量」這個支撐科技發展的「基石」產業,也迎來其高光時刻。

根據 Frost&Sullivan預計,中國電子測量儀器的市場規模有望由2015年的26.29億美元增長至2025年的64.81億美元,年復合增長率近10%。

電子測量儀器可分為通用儀器和專用儀器。通用電子測量儀器是現代工業的基礎設備,應用場景更廣泛且需求量大。根據其基礎測試功能不同,主要分為示波器、射頻類儀器、波形發生器、電源及電子負載、其他儀器。其下遊包括教育與科研、工業生產、通信行業、航空航天、交通與能源、消費電子等。這也正是普源精電所專注的賽道。

普源精電被稱為市場看作電子測試行業的排頭兵。成立至今,普源精電曾獲得正心谷、元禾、招銀、高瓴等多家知名機構的投資。其中,正心谷為普源精電第一輪融資的聯合領投方。

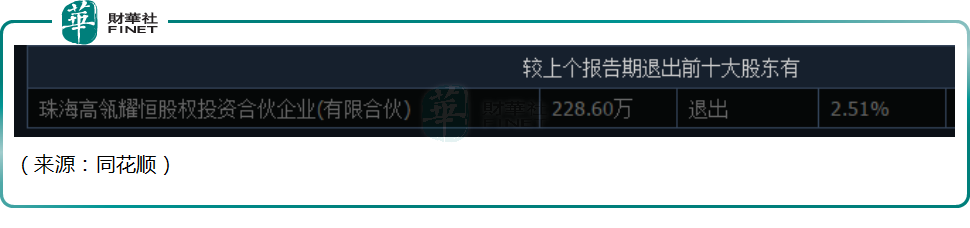

值得關注的是,普源精電於2021年11月4日首發過會前夕,2020年12月高瓴斥資1億元突擊入股。截至2022年6月30日,高瓴已退出公司前十大股東列表。

營收高增,淨利潤虧損,或為「突擊上市」?

普源精電深耕電測賽道,本質上是一個「To 工程師」的商業模式,不為大眾所熟知。

公司營收近些年穩步增長,2018年至今,營業收入從2.92億元增至4.84億元,但淨利潤的表現則不大穩定,近兩年深陷虧損泥潭。

普源精電在招股書中坦承,其選擇的上市標準為「預計市值不低於30億元,且最近一年營業收入不低於3億元」。但是,這一指標是在上市前突擊堪堪達到的。

公司從2020年開始高額返利銷售策略以及股權激勵政策。2020年公司實現營收3.53億元,創下了近8年營收增幅的最大值,營收的高增長是以犧牲淨利潤達到的。公司在2020年的銷售費用、返利政策等指標出現直線式飙升。

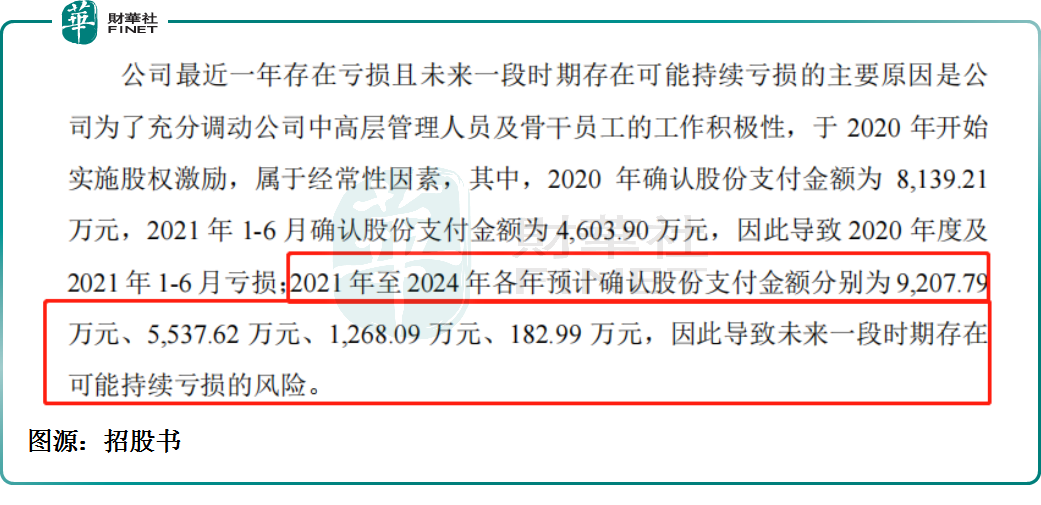

此外,公司招股書顯示,2020年1月、6月和12月,普源精電實施了三次股權激勵,金額共計1.27億元。由於股權激勵造成大額股份支付,進一步使得2020年公司的業績轉盈為虧。

時至2022年半年報公佈,普源精電實現營收2.61億元,同比增長23.25%;上半年實現歸母淨利潤2855.29萬元,同比扭虧為盈,實屬不易。這或許也是支撐公司股價短期走高的催化劑。

雖然利潤波動,公司的研發並沒有耽誤。截至2018年至2021年,公司的研發費用分别為3708.27萬元、3328.12萬元、7919.77萬元、1.03億元,佔營業收入的比例為13%、11%、22%、21%。

值得一提的是,在全球數字示波器領域,僅有3個國家的5家頭部企業實現了真正自主可控的核心芯片研發和產品產業化,該領域中國唯一一家具備核心芯片研發能力的企業便是普源精電。

通過自研的核心關鍵芯片,普源精先實現了自主可控的國產替代能力,躋身全球電子測量儀器第一梯隊。憑借自研芯片的成功開發和產品化,普源精電成功築造了高端技術護城河。

結語——

從趨勢上來看,隨著這兩年世界地緣政治格局緊張加劇,基礎的儀器,軟件,材料,這些國家科技的底層支柱行業開始獲得機會和關注。其中,國内的通訊射頻類企業、半導體設計類企業、汽車電子及國防科工及其他硬科技產業鏈公司均開始尋求國產電測儀器的國產解決方案。

普源精電作為該賽道的佼佼者,受益於行業的景氣度,近幾年公司受到不少知名機構的追捧。不過公司透支利潤帶來的營收增長能否持續,還需要長期的觀察。

還需注意的是,普源精電還曾在招股書中表示,預計公司2021至2024年還要合計產生股份支付金額約1.62億元,因此導致未來一段時期存在可能持續虧損的風險。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)