吃下了昔日瘋狂擴張留下的苦果後,美邦服飾(002269.SZ)品牌塑造之路走得並不平坦,留下了一地雞毛。

而疫情,似乎正成為壓死美邦服飾的「最後一根稻草」。

在疫情的重壓下,美邦服飾被曝出已連續拖欠員工幾個月工資,同時被迫閉店「瘦身」,可謂是沒有最遭,只有更遭。

最慘的休閑服裝龍頭

今年上半年,美邦服飾衰落程度,不免令人唏噓。

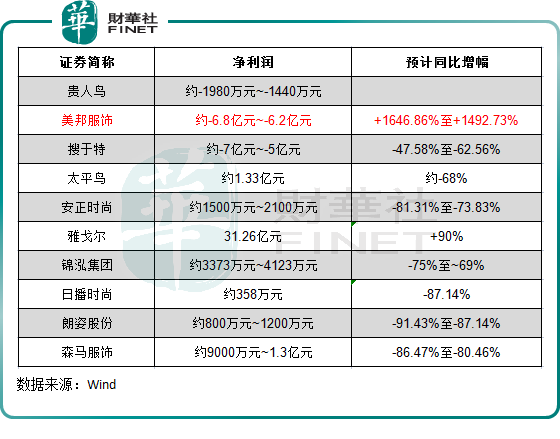

根據美邦服飾半年報預告,預計公司在今年上半年錄得6.2億元-6.8億元的虧損,而上年虧損額為3893萬元,今年報告期的最高虧損額同比至少擴大16.47倍!

都說疫情肆虐下生意難做,休閑服裝行業亦不能幸免,關店、銷售額下滑、拖欠工資等是今年行業新聞的熱詞。在這種背景下,休閑服裝行業上半年集體陷入滑鐵盧,而美邦服飾則是業績最慘烈的休閑服裝龍頭企業。

上圖所示,除了雅戈爾(600177.SH)依靠地產業務帶動淨利潤增長外,其餘公司不是虧損加劇/減少就是淨利潤大幅下跌。美邦服飾則是其中虧損增幅最大的一家企業,同時也是虧損額最高的一家企業。

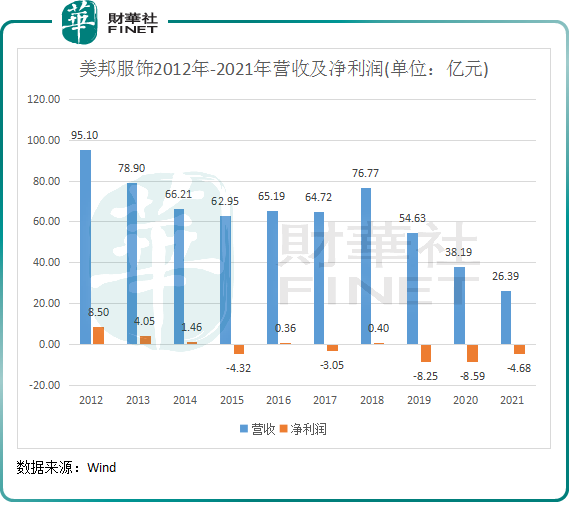

拉長時間線看,美邦服飾近些年來血虧不止,與已陷入破產危機的拉夏貝爾(06116.HK)可謂是「難兄難弟」。

2019年-2021年,美邦服飾營收驟降,同時分别產生8.25億元、8.59億元及4.68億元的虧損,三年累計虧損額超過20億元。

如今2022年上半年的虧損額,已超過了美邦服飾2021年全年的虧損額,經營業績呈繼續衰退的趨勢。

遭疫情暴擊,壞賬風險加劇、陷入「欠薪」風波

美邦服飾的總部在上海,作為公司的「司令部」,上海在今年4月遭受一波嚴峻的疫情衝擊,此次疫情令美邦服飾受到了「降維打擊」。

公司透露,其上海物流總部約有2個月時間無法向全國線下門店及線上網購正常發貨,以至於收入和經營利潤大幅下滑。

長達2個月的供應受阻以及多地零星散發的疫情,對美邦服飾來說是慘重的。這主要體現在兩個方面:現金流緊張問題和規模收縮問題。

一、疫情疊加供貨不足,導致很多門店績效不佳,部分加盟商因現金流緊張而出現還款逾期及應收賬賬齡變長,美邦服飾為此需計提巨額信用減值損失。

值得留意的是,美邦服飾的應收賬款主要來自加盟商,加盟商運營績效和財務能力將直接影響其應收賬款的償還。此次上海疫情,讓美邦服飾的應收賬款問題雪上加霜。

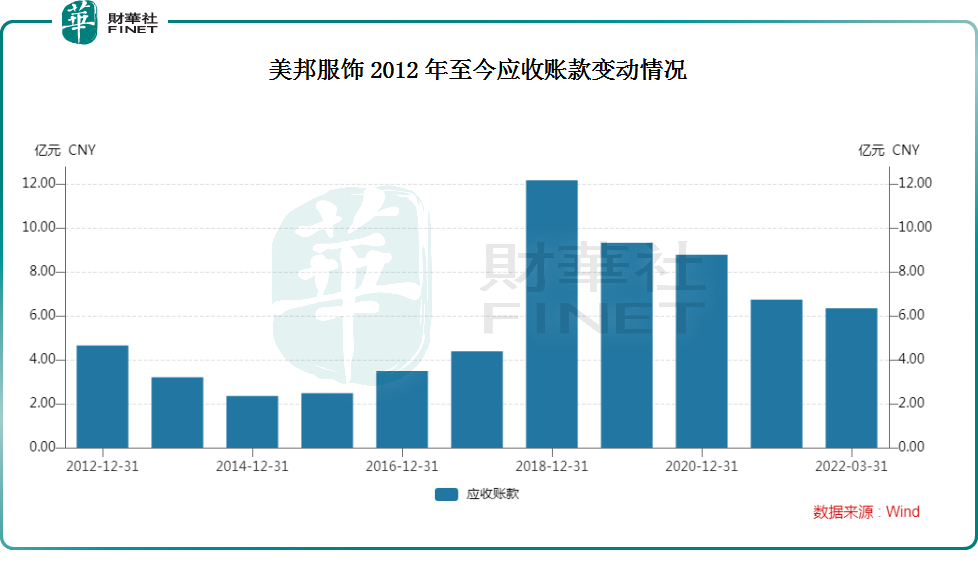

2018年,美邦服飾很大方地擁抱加盟商,做出了一項重大決定:大幅增加對加盟商的信用賒銷金額。公司由此在當年產生了近12.17億元的應收賬款賬面,同比飙升1.7倍。

直到2021年,應收賬款雖較2018年的峰值有所下滑,但依舊佔流動資產比重較大。截至2021年美邦服飾應收賬款為6.74億元,約佔流動資產比重的25.7%,較2018年應收賬款佔流動資產比重的27.4%,僅下滑了1.7個百分點。

然而,加盟商雖然心領了美邦服飾的好意,但奈何因門店坪效不佳等原因,不少加盟商無力結清賬款,甚至「欠債不還」,導致美邦服飾壞賬急劇增加。在2021年,疫情衝擊下加盟商日子更難過,當年來自加盟渠道風險組合的應收賬款賬面餘額比重就高達80.51%,2年以上的應收賬款賬面餘額也大幅增長。

因越來越多資金回收近乎無望,美邦服飾不得不自己吃下壞賬。在2020年和2021年,公司分别計提了3.52億元和4.92億元的壞賬準備。

很多賬款收不回,對美邦服飾來說影響是巨大的。不只是需要計提壞賬準備,還嚴重影響了公司的流動資金。

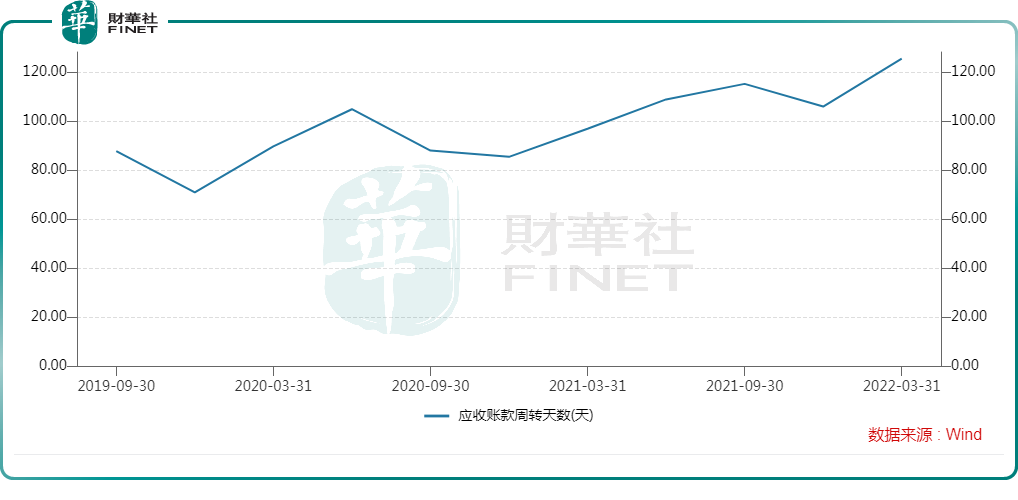

上圖可以看到,美邦服飾的應收賬款周轉天數一直居高不下。2021年及2022年一季度,其應收賬款周轉天數分别高達105.8天和125.4天,已處於行業高位。

周轉天數越長,說明企業應收賬款變現的速度越慢,資金被外單位佔用的時間越長,管理工作的效率越低。在長時間收不回帳的情況下,美邦服飾的現金流持續惡化。

在今年一季度,美邦服飾的貨幣資金僅有1.02億元,而當期公司單單短期借款就高達9.75億元,這還不包括應付票據、應付職工薪酬等其他流動負債。由此可看出,美邦服飾流動性壓力有多大。

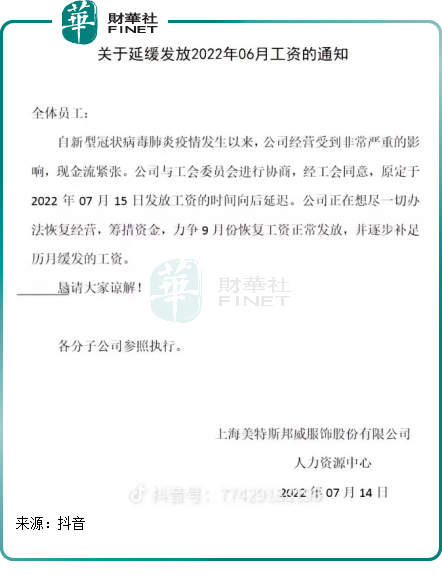

談到應付職工薪酬,我們不得不提起近期美邦服飾陷入的欠薪風波。

據多名網友在社交平台爆料,美邦服飾自今年3月起就因現金流問題而拖欠部分地區的員工工資,涉及上海、遼寧、天津等多地的分公司、子公司及關聯機構。到了7月份,美邦服飾依然發佈了一則延緩6月工資的通知,算起來公司已拖欠了員工4個月工資。

不難看出,因多月的欠薪問題,美邦服飾或會面臨内部員工士氣低落、員工離職等問題,從而進一步加劇公司的經營困難。

二、此輪疫情給了美邦服飾一記重拳,引爆了曾經因經營不善埋下的雷,擊破了美邦服飾本就脆弱的資金「防線」,更是加速了美邦服飾商業版圖的收縮。

因對風險的抵抗能力並沒有想象中強大,在不利局面下,美邦服飾昔日瘋狂擴張的野心也因此被潑了一盆冷水。為此,美邦服飾不得不停下腳步先踩下急刹車,再思考如何瘦身,如何生存下去。

在困難時期,對於服裝企業來說,關店是最好的止損舉措。關店可減少租賃費用,還可減輕職工薪酬負擔。

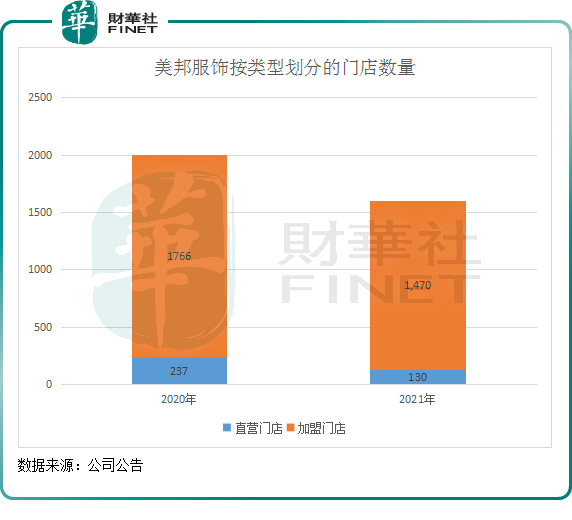

在2012年底,美邦服飾在全國擁有直營店和加盟店共計5220家,為國產休閑服裝品牌的一哥。近些年因經營不善,美邦服飾不得不大幅削減門店規模,2020年降至2003家,銳減了超過6成。

截至2021年年末,美邦服飾共關閉直營店119家,關閉加盟店599家,門店總規模進一步下降至1600家。門店規模的下降,成為拖累美邦服飾營收規模下滑的另一個主要因素。

成功服飾品牌帶來的啓示

美邦服飾由曾經的休閑服飾一哥沒落成行業二三梯隊品牌,不僅僅是跟瘋狂擴張留下的後遺症有關。

在休閑服裝領域,森馬服飾(002563.SZ)、海瀾之家(600398.SH)和赢家時尚(03709.HK)等品牌,經營規模不斷擴大,業績逐年提升,一路走得相當順暢。

這些品牌之所以取得顯著的成績,離不開在多品牌打造、品牌形象、設計風格、渠道變革和周轉效率方面下足了功夫。歸根到底,這些品牌在定位方面有精準的把握,並維持進行深耕,以適應時代的變化。

近些年的轉型,美邦服飾其實是沒有找到精準的定位,導致轉型轉出了「寂寞」。

當前,國内外服飾大牌雲集,都朝著消費升級的風口追逐。而以美邦服飾如今的品牌力,很少人將之視為中高端品牌。

問題就出在美邦服飾缺乏高端時尚的基因,在品牌力方面沒有找到最佳的路徑。

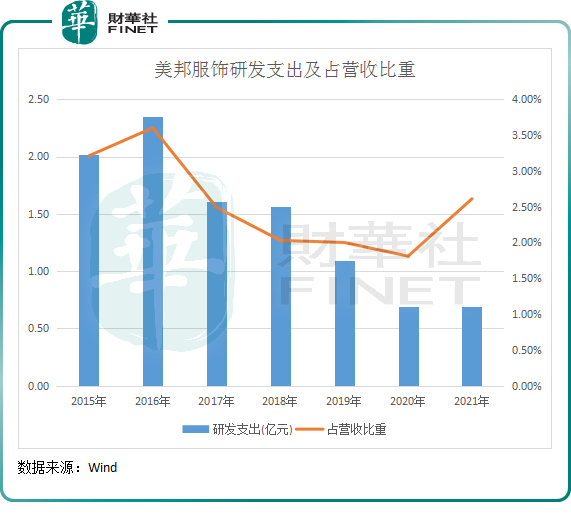

產品的設計與生產,一直以來是美邦服飾的軟肋,沒能為消費者帶來創新元素。這從美邦服飾的研發投入就可以略窺一二。

2017年以來,美邦服飾在產品設計的研發費用方面一直在下滑,2021年不到7000萬元,佔營收比重不到3%,這並不利於新品設計。

相對於產品創新,美邦服飾更喜愛將金錢砸在品牌推廣上。2021年,公司銷售費用達到11.12億元,佔營收比重高達42.13%。其中,廣告宣傳費為9,267.3萬元,同比增長57.8%。

但廣告打得再響,也沒能掩蓋住美邦服飾缺乏產品力的問題,這很難俘獲消費者的心。

所以,未來美邦服飾如何走,需要其依靠過去的經驗、能力,將公司縮小,重新尋找存在和發展機會。未來,美邦服飾是要繼續瘦身,做小而美的企業,還是跨界轉型去追其他風口?

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)