作為新基建七大領域之一的特高壓,近日又有大動作。

8月3日國家電網公司重大建設項目公佈,年内將再開工建設「四交四直」特高壓工程,加快推進「一交五直」等特高壓工程前期工作,國家電網在建項目年内總投資有望創歷史新高,超萬億規模。

據Choice,特高壓概念8月4日強勢拉升,板塊當日整體漲2.39%。通光線纜(300265.SZ)錄得20cm漲停,大連電瓷(002606.SZ)、華瓷股份(001216.SZ)、川潤股份(002272.SZ)、神馬電力(603530.SH)等多股掀起漲停潮,筆者截取了特高壓板塊當日漲幅前15名,可以看到很多都漲停了。

國家電網年内在建項目總投資將突破萬億

國家電網董事長辛保安3日表示,下半年將開工建設新一批特高壓工程,總投資超1500億元,進一步發揮電網投資拉動作用。根據規劃,國家電網下半年計劃開工建設金上—湖北、隴東—山東、寧夏—湖南、哈密—重慶直流以及武漢—南昌、張北—勝利、川渝、黃石交流「四交四直」八大特高壓工程。

今年上半年,國家電網在建的特高壓工程11項,線路全長6828公里,工程總投資900億元。其中,福州—廈門、駐馬店—武漢特高壓交流工程正在緊鑼密鼓建設當中。白鶴灘—江蘇特高壓直流工程竣工投產,打通西電東送的戰略大動脈。

今年1至7月,國家電網在建項目總投資8832億元,其中110千伏及以上電網和抽水蓄能電站3299項。到年底前,國家電網預計再完成近3000億元電網投資,開工一大批重大工程,項目總投資4169億元,其中110千伏及以上電網和抽水蓄能電站1173項,屆時在建項目總投資有望創歷史新高,達到1.3萬億元,帶動上下遊產業投資超過2.6萬億元。

申銀萬國表示,為保證第二批風光大基地如期並網,「九直」均會在2024年和2025年建成投運,特高壓新一輪投產高峰即將到來。特高壓設備供應商的收入體現基本與投運年份一致,2024年、2025年相關設備供應商業績有望迎來高增。

特高壓是指電壓等級在交流1000千伏及以上和直流±800千伏及以上的輸電技術,具有輸送容量大、距離遠、效率高和損耗低等技術優勢。光大證券認為,特高壓輸電技術具有遠距離、大容量輸送電能的優勢,成為連接資源中心與負荷中心的重要紐帶,同時是構建堅強智能電網的骨幹支撐。據國家電網公開數據,截至2020年,特高壓累計輸送電量超過2.1萬億千瓦時,電網資源配置能力不斷提升,在保障電力供應、促進清潔能源發展、改善環境、提升電網安全水平等方面發揮了重要作用。

國家能源局有關負責人表示,特高壓工程是我國實施大規模遠距離輸電、在全國範圍内優化配置能源資源、促進能源清潔低碳轉型的戰略性手段,承擔著國家新能源供給消納體系載體的重大使命,現已進入大規模、高質量發展的新階段。

隨著新能源大基地規劃開展,跨區域新能源電力輸送需求快速增加,特高壓建設在未來的一段時間里或將受到各界廣泛關注。據《中國「十四五」電力發展規劃研究》預計,到2025年,我國特高壓直流工程將達23回,總輸送容量達1.8億千瓦。

光大證券指出,特高壓承擔著託經濟、穩增長的重要任務,政府亦將持續加大特高壓建設投資,特高壓設備龍頭在2022-2023年業績增長確定性高。

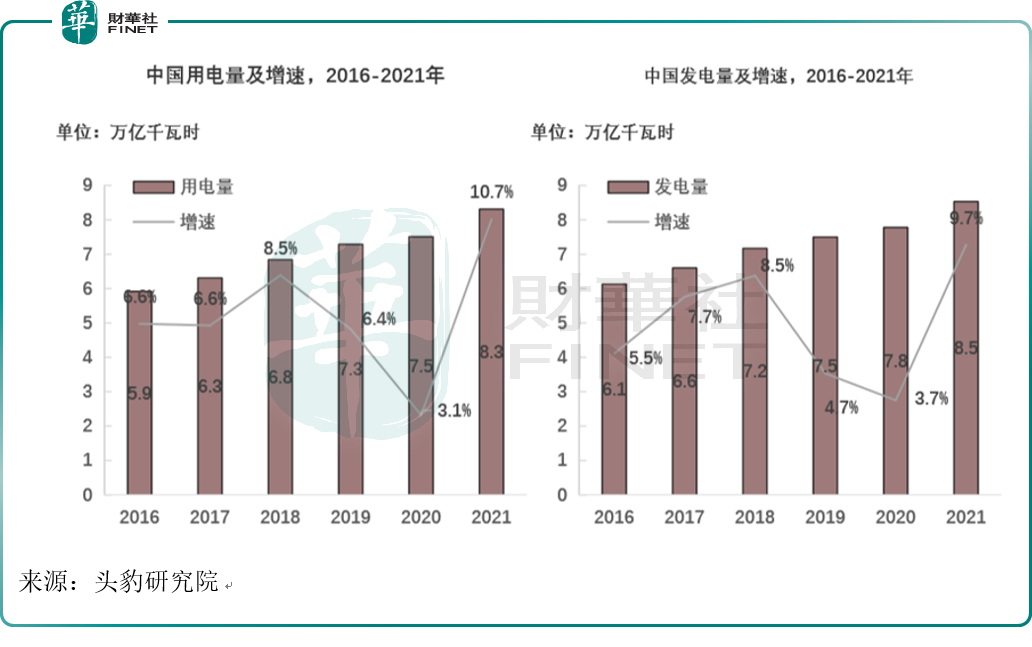

此外,從需求端來看,頭豹研究院認為,隨著疫情後經濟復蘇,用電量將持續增加,跨區輸電需求將上升,特高壓建設將迎來高峰。

那麽目前特高壓板塊基本面如何?可能產生哪些投資機會?

特高壓基本面分析

產業鏈上,特高壓產業上遊為原材料及電源控制端,主要影響特高壓設備的成本,中遊為特高壓輸電設備,分為直流、交流與配套器件,行業集中度高,下遊是配網設施與供電測,主要為電網行業。

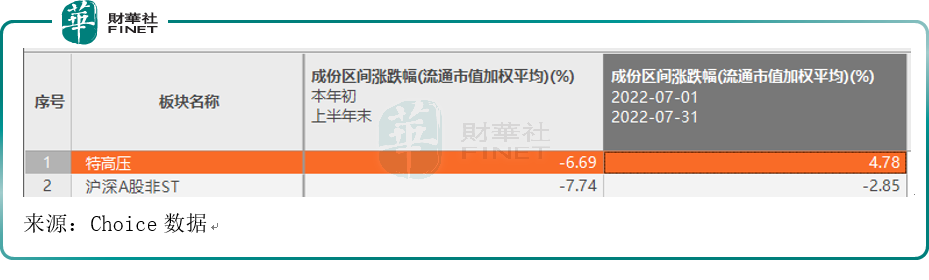

從板塊漲跌幅看,特高壓與滬深A股(非ST)對比,上半年特高壓雖然也是下跌,但下跌幅度小於市場整體,而下半年特高壓板塊開門紅,7月份特高壓板塊大幅反彈近5%,遠遠跑赢市場整體。整體來看,今年1-7月,特高壓板塊表現強於大市。

從板塊個股來看,Choice數據的特高壓概念板塊有78只個股,目前有29只個股公佈了今年上半年業績預告。

從上半年業績預告情況來看,上述29家中:預增公司有12家,略增公司有3家,扭虧公司有2家,總體來看,特高壓板塊上半年業績還是可圈可點的。

從盈利規模來看,按預計上半年歸母淨利潤下限為標準,上半年淨利潤為正的特高壓概念公司有23家,剩餘6家預計為虧損。

特變電工(600089.SH)上半年預計盈利下限是68億元,是特高壓板塊里唯一一個淨利潤超50億的。據統計,上半年盈利規模超10億的預計有4家:特變電工、中天科技(600522.SH)、晶澳科技(002459.SZ)、明泰鋁業(601677.SH)。

特變電工目前主營業務包括輸變電業務、新能源業務及能源業務。

1、截至2021年,特變電工輸變電產業國内簽約近266億元。

2、新能源產業方面,公司積極把握市場行情,與重點客戶簽訂多份多晶矽銷售長單,與下遊客戶晶科能源、晶澳科技開展資本合作;圍繞多能互補一體化項目、源網荷儲綜合能源項目、新能源大基地項目、整縣分佈式光伏項目、各省競爭性配置項目,大力開發風光資源。

3、能源產業方面,緊跟國家政策步伐,發揮煤炭保供基地作用,保障戰略客戶的同時不斷開拓疆内外新市場、新客戶,提升市場佔有率;公司發電機組穩定運行,2021年實現燃煤機組發電量113.56億千瓦時,較上年同比增長12.69%;公司積極研究電力政策,通過合同電量轉讓、雙邊交易等方式,2021年度共計獲得市場化交易電量54.72億千瓦時,優化量價結構,提升度電效益。

根據特變電工今年中報業績預告,2022H1實現歸母淨利潤68-72億元,同比增長119-132%;2022Q1的歸母淨利潤為31億元,據此計算2022Q2實現歸母淨利潤37-41億元。

光大證券研報點評:2022H1受疫情影響地方政府特高壓招標進度有所放緩,但在國網提出2022年電網投資超5000億元(歷史最高)的基礎上,其認為下半年特高壓招標有望放量。特變電工在特高壓變壓器產品市佔率行業領先(歷史中標率25-30%),該機構認為在電網加大投資背景下公司輸變電業務有望維持高景氣,特高壓收入規模佔比的提升將為公司輸變電業務的盈利能力和業績帶來提振。

回到特高壓板塊,還有哪些個股可關注?

國海證券表示,基於業績彈性,建議重點關注特高壓直流設備企業中國西電(601179.SH)、保變電氣(600550.SH)、許繼電氣(000400.SZ)、平高電氣(600312.SH)、派瑞股份(300831.SZ)。基於行業份額和集中度,建議重點關注特高壓直流設備企業國電南瑞(600406.SH)、特變電工和高瀾股份(300499.SZ)。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)