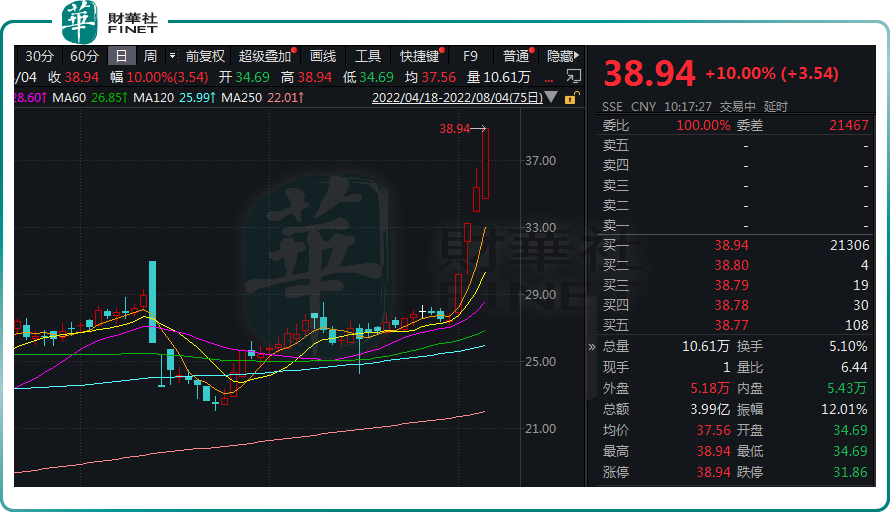

截至8月4日10:15,道森股份(603800.SH)再度拉升漲停,斬獲四天三板,報38.94元/股,創下近5年收盤新高,總市值達81億元。

消息面,道森股份於近日公告,擬募資不超過15億元投向電解銅箔高端成套裝備製造項目、銅箔產品及新材料研發。

這亦是道森股份進軍鋰電銅箔賽道以來的首度加碼,此前公司還高調牽手諾德股份,旨在儲備新一代銅箔技術,不斷提高雙方產品的市場份額。

但實際上,道森股份僅是一家油氣鑽採設備商,與新能源賽道看似風馬牛不相及,一個「門外漢」又如何快速掌握鋰電銅箔的生財之道呢?

進軍新能源動作頻頻

一切要從一場高溢價收購案開始說起...

今年的6月13日,道森股份發佈公告稱,擬以現金收購深圳首泰信息產業中心(有限合夥)和深圳騰希信息企業(有限合夥)合計持有的洪田科技有限公司51%股權,交易對價款合計為4.25億元。

公告披露,標的公司洪田科技成立於2012年,註冊資本1億元,是國内新能源智能裝備製造商、鋰電銅箔設備領域知名企業,目前其生產的各類設備產品已成為行業標桿。

通過本次收購,道森股份火速切入新能源智能製造賽道,但明顯可見這是一次高溢價交易。

按照2021年12月31日為基準日,標的公司股東全部權益價值評估值為8.33億元,較其賬面淨資產約1.87億元大幅增值,增值率達346.95%。

不過,針對高溢價收購,道森股份顯然信心滿滿,認為物有所值。

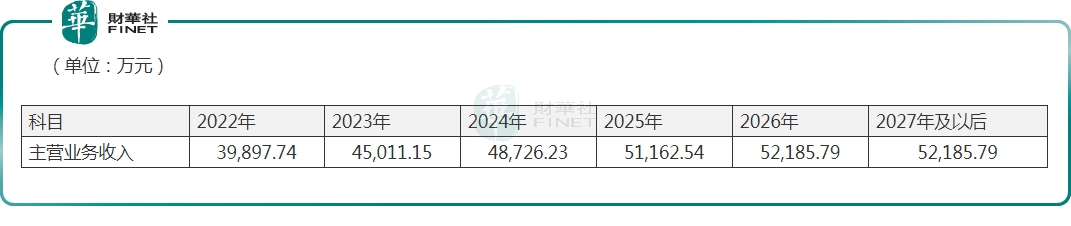

同一日,道森股份還發佈一份補充公告說明,受益新能源汽車行業高景氣度,標的公司近年來業績高增長。公司預測,2022年至2026年,標的公司主營業務收入分别為3.99億元、4.50億元、4.87億元、5.12億元、5.22億元,2027年及以後為5.22億元。

此外,交易對方也相應作出了業績承諾,2022年至2024年,標的公司實現的扣非淨利潤分别不低於8500萬元、1.15億元、1.60億元,三年合計不低於3.60億元。

而為完成業績承諾,公司可是一刻都不敢懈怠,「兵貴神速」又與鋰電銅箔龍頭諾德股份達成戰略合作。

7月8日公告顯示,道森股份與諾德股份簽訂戰略合作協議,共同在鋰電銅箔領域開展以銅箔設備技術研發、3微米等極薄銅箔產品和復合銅箔產品的技術研發、設備技術改造、鋰電銅箔設備供銷等領域全面深度合作。

其中,戰略合作期限從2022年7月8日至2025年12月31日,跨越3年之久,這對道森股份而言亦是相當有益,有利於其在電解銅箔專用設備產業的規劃和發展。

本次,道森股份擬募資15億元再度加碼,意在投資電解銅箔高端成套裝備製造項目以及銅箔產品、新材料研發。

可見,道森股份在新賽道的佈局上十分急切,而全身心依賴控股子公司洪田科技真的能在新能源賽道闖出一片天麽?

在行業未來趨勢上,鋰電銅箔行業的發展方向是極薄化,目前包括諾德股份(600110.SH)、嘉元科技(688388.SH)在内等不少銅箔企業已掌握4.5μm銅箔產品,但能實現批量生產的企業並不多。

從設備端看,生產鋰電銅箔的核心設備為生箔機,而陰極輥是生箔機的技術關鍵。

據悉,目前國内的陰極輥設備主要用於生產6μm以上的鋰電銅箔,4.5μm產品在很大程度上依賴於進口設備。好在近年來,洪田科技依靠過硬的研發水平,直接刷新了全球電解銅箔設備行業的新紀錄(3.5μm)。

所以,洪田科技的實力毋容置疑,未來伴隨3μm極薄銅箔的成功研發,道森股份又能否帶領洪田科技研發出更為先進設備加以匹配,還有待時間來證明!

業績虧損連連!轉型需求迫切

道森股份步履匆匆尋求轉型,實則是公司業績持續萎靡背後的無奈之舉。

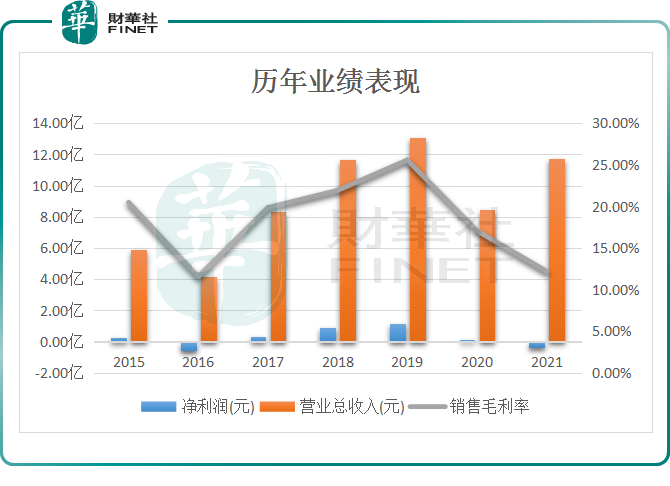

資料顯示,道森股份主要從事石油設備製造業務,於2015年登陸上交所,受到二級市場青睐,瘋狂連板。但當年業績卻突遭「變臉」,營收淨利雙雙下滑,至2016年直接陷入虧損,令投資者大失所望。

其後,2017年至2019年3年期間,得益於油服行業景氣度回升,道森股份整體業績實現飛速增長。但好勢頭並未能持續,於2020年度開始,公司經營情況再度受阻。

財報數據顯示,2020年至2022年一季度,道森股份分别實現營業收入8.48億元、11.75億元、2.92億元,歸母淨利潤為0.04億元、-0.36億元、-0.21億元。

究其原因,主要受市場大環境影響,道森股份主營業務在國際貿易環境變化和疫情的綜合影響下,核心的國際市場訂單大幅萎縮,毛利率出現大幅下滑。

更為重要還有,隨著全球部分知名汽車廠商宣佈逐步退出燃油車的製造,鎖定新能源汽車市場,對傳統石油能源行業造成一定衝擊,進一步向上遊傳導,從而對公司現有的石油設備製造業務造成影響。

在此窗口下,道森股份持續剝離低效資產,優化資產結構,為公司產業轉型鋪路。

今年7月25日,道森股份一連披露兩份出售股權公告,分别向外延世出售公司全資子公司美國道森、新加坡道森100%股權,交易價格分别為1.21億元、6338萬元;以及向陸海控股出售成都道森100%股權,交易對價為443萬元。

總體看來,一次性出售三家公司完成後,道森股份將可獲得交易對價超1.8億元。值得玩味的是,原實控人舒志高也在今年6月份果斷離場,由此公司正式易主趙偉斌。

緊隨新主人上馬,道森股份火力全開新能源賽道,雖然轉型鋰電銅箔領域當前未見成效,但公司預計業績已有所好轉。

2022年上半年度,通過規模採購以及盤活原材料庫存,較好地控制主要原材料價格波動對成本的影響,並且隨著訂單數量增加,固定支出得到攤薄。

為此,道森股份預計報告期内實現歸母淨利潤為1150萬元到1550萬元,與上年同期相比,實現扭虧為盈。

後語:

綜上來看,為挽救業績萎靡,道森股份持續清出虧損資產加速轉型新能源賽道,有了洪田科技及諾德股份強勢助攻,公司能否打出一場漂亮的翻身仗還有待時間來證明。而一旦業績承諾不及預期,公司也將背上高額的商譽。

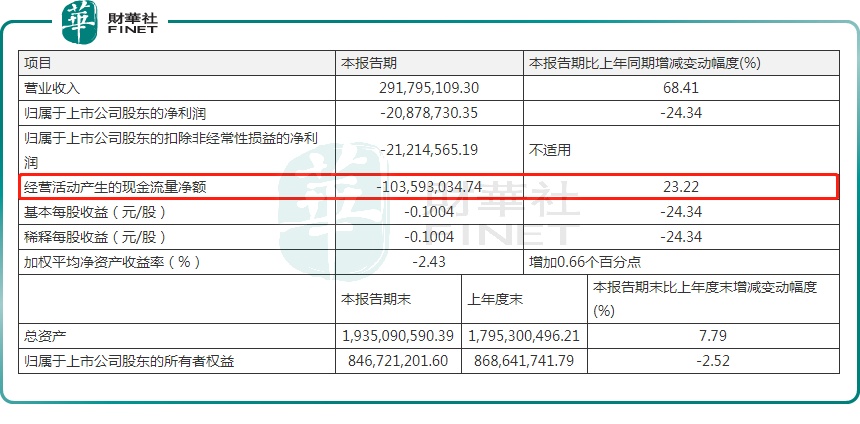

值得提醒的是,道森股份往季經營現金流表現均不佳。2022年一季度,公司經營活動現金流淨流出1.04億元,同比增加23.22%。

在經營現金流不佳的情況下,道森股份加大舉債,其資產負債率已由去年一季度的48.01%上升至今年一季度的55.48%。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)