貴州茅台(600519.SH)2022年上半年業績已出,大賺約298億元,折合日均賺1.66億元(按半年180天算)。這個賺錢速度比56.8%的A股公司一年賺的都多。機構今年二季度對茅台整體加倉,這讓茅台擠掉寧德時代,持有基金數量重回第一的寶座,讓人不得不感歎,熟悉的茅台又回來了。不過目前機構分歧也有所加大。中報公佈隔日(8月3日),茅台股價高開低走。

日進鬥金:創近三年來最佳表現

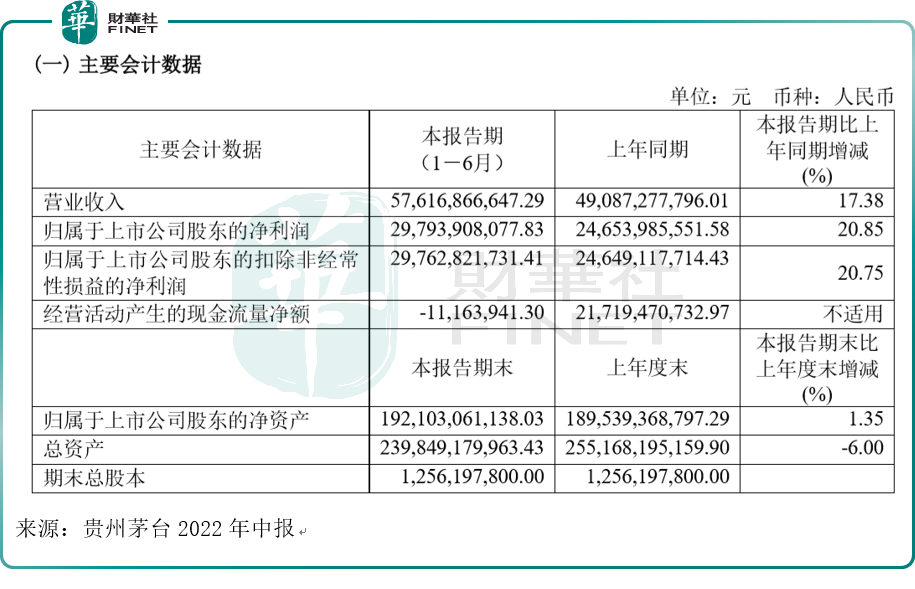

8月2日晚間,貴州茅台發佈今年中報,財報顯示,貴州茅台上半年實現營業收入576.17億元,同比增長17.38%;歸母淨利潤297.94億元,同比增長20.85%。同比來看,營收與歸母淨利潤均保持兩位數增長,2022中報的營收增速遠超過同期的2021、2020兩年,接近2019年的水平。

今年上半年茅台這個賺錢速度,折合日均約賺1.66億元,筆者統計了下A股(滬深兩市)截至2021年的個股盈利水平,一共有2754只個股在2021年的歸母淨利潤低於1.66億元,而A股有4847只股票。也就是說,茅台一天賺的利潤,比A股市場上56.8%的公司一年賺的都多。說是日進鬥金,並不為過。

在貴州茅台2021年年度股東大會上,貴州茅台董事長丁雄軍曾提出,2022年經營目標之一是實現營收1259億元的目標,增速15%,較去年增速目標提高4.5個百分點,增長額164億元。

從今年上半年的業績情況看,已經完成全年營收目標的46%,接近一半的比例,而上半年大環境對白酒行業並不友好,如此來看,貴州茅台能在環境逆風的情況下還能取得如此成績,筆者認為實屬難得。

公司主導產品「貴州茅台酒」是世界三大蒸餾名酒之一,核心競爭力是:獨一無二的原產地域保護、不可復制的微生物菌落群、傳承千年的獨特釀造工藝、長期貯存的優質基酒資源所組成的「四個核心勢能」,並且擁有著名的品牌、卓越的品質、悠久的文化、厚重的歷史積澱。

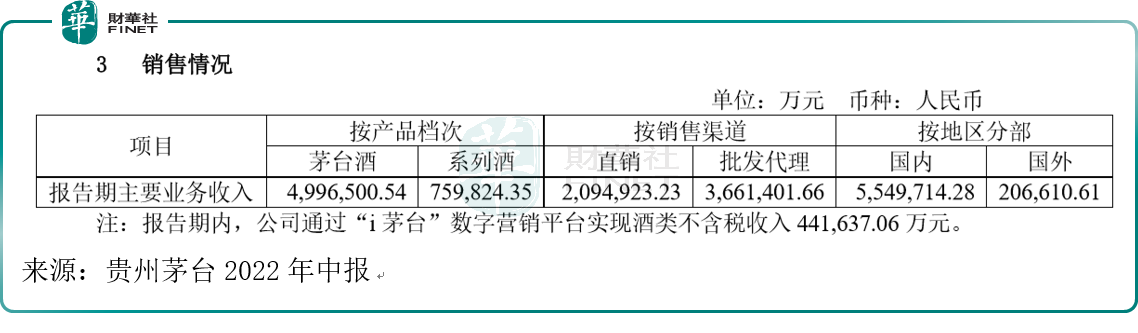

從上半年銷售情況看:按產品檔次分類,茅台酒的銷售收入接近500億元,是其主要營收來源;按銷售渠道看,批發代理的銷售渠道獲得的收入高於直銷渠道。

值得一提的是,今年上半年直銷渠道的營收佔比大幅上升,從去年同期的19%上升到今年的36%,而從規模上,直銷渠道的營收也從去年中報的95億元大幅上升到今年中報的209億元,同比上升120%,這里面「i茅台」貢獻了很多。

今年上半年「i茅台」數字營銷平台正式上線,給茅台直銷渠道貢獻了很大的力量。今年上半年公司通過「i茅台」數字營銷平台實現酒類不含稅收入44.16億元。而「i茅台」是3月31日才試運行(5月19日正式上線),也就是說,短短3個月時間(4-6月),「i茅台」就貢獻了如此大的收入。茅台還在今年中報里特别強調:直銷渠道指自營和「i茅台」數字營銷平台渠道。而以前的財報里,直銷渠道只有自營渠道。

據界面新聞,在「i茅台」上線的9款產品中,茅台1935、金王子、紫迎賓都受到消費者青睐,其中茅台1935更成為現象級新品。「i茅台」上線試運行100天,茅台1935累計實現銷售額近9億元,小茅100ml實現銷售額近5億元,低度茅台酒和金王子、紫迎賓的線上雲購,也取得了不俗成績。

「直銷化是貴州茅台企業營銷改革的核心内容。直營化可以改善公司的利潤結構,並且可以加強對市場、產品、價格以及經銷商體系的相應管理,從而維護企業與品牌的長期利益。」白酒分析師蔡學飛表示。

重回機構第一大重倉股寶座

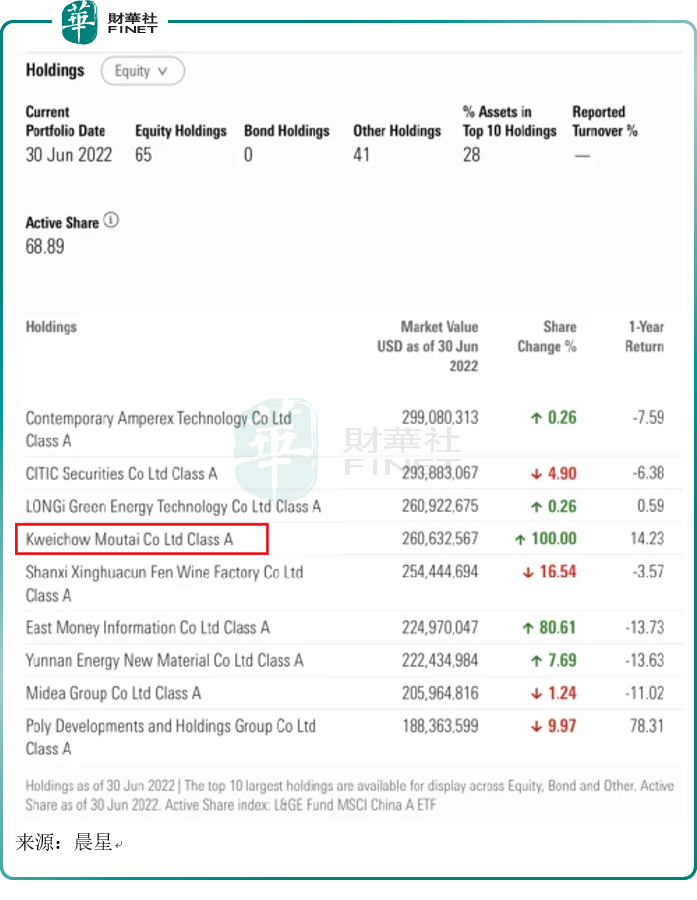

在今年二季度,外資方面,海外最大中國股票基金安聯神州A股基金自6月開始增持貴州茅台,加倉幅度為100%,加倉後貴州茅台位列其第四大重倉股。安聯神州A股基金經理黃瑞麟在官網刊登的基金評論中表示,貴州茅台推出的電商平台是其加倉的原因之一。

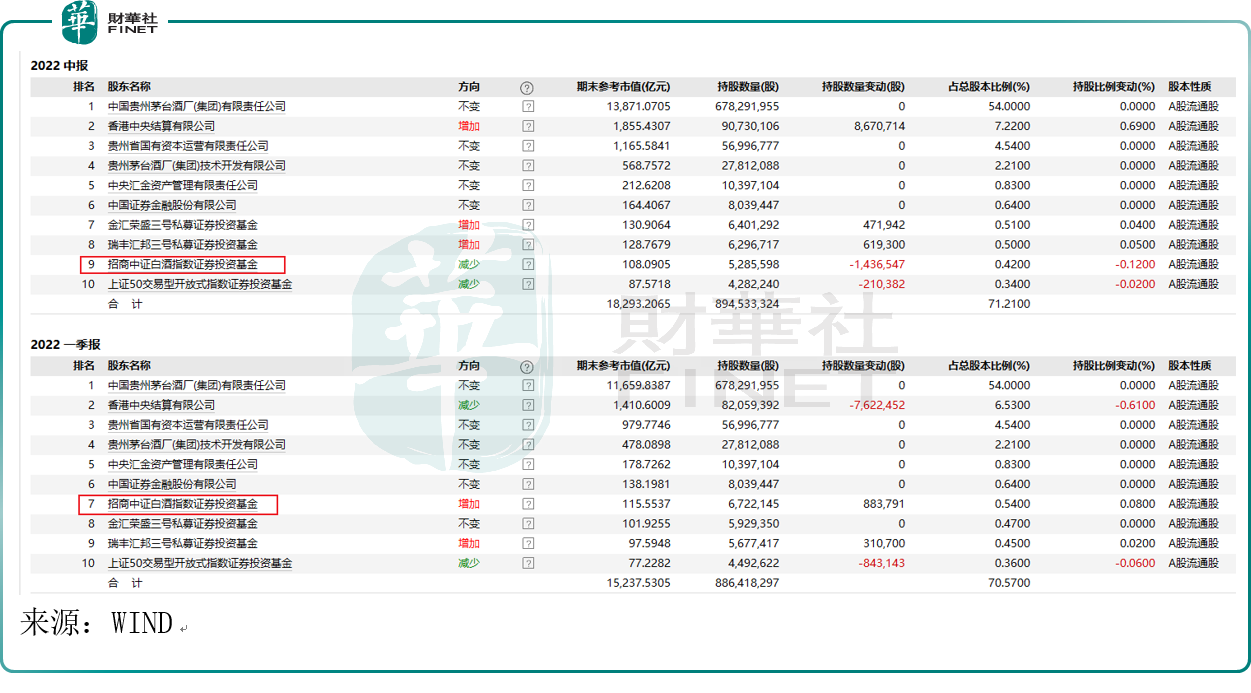

除外資看好外,貴州茅台也是在二季度取代寧德時代,重回基金重倉股第一的寶座,包括葛蘭在内的多位明星基金經理均對其進行了加倉。據wind數據統計,截至2022年二季度末,共有2012只公募基金重倉持有貴州茅台,持有公司家數為140家,基金持股總量為9450.54萬股,相比一季度末增加了73.24萬股,合計持股市值約1932.64億元。

不過,從今年中報公佈的十大股東名單看,機構對貴州茅台也有所分歧。對比今年一季報來看,截至2022年二季度末,十大股東減持的有兩位:侯昊的招商中證白酒,以及華夏上證50基金。

值得一提的是,二季度招商中證白酒對貴州茅台的減持幅度較大,中報顯示持股數量變動為-143.65萬股,而其在茅台十大股東里的排名已經從今年一季度的第7位掉到了中報的第9位。

如何看白酒行業的未來?

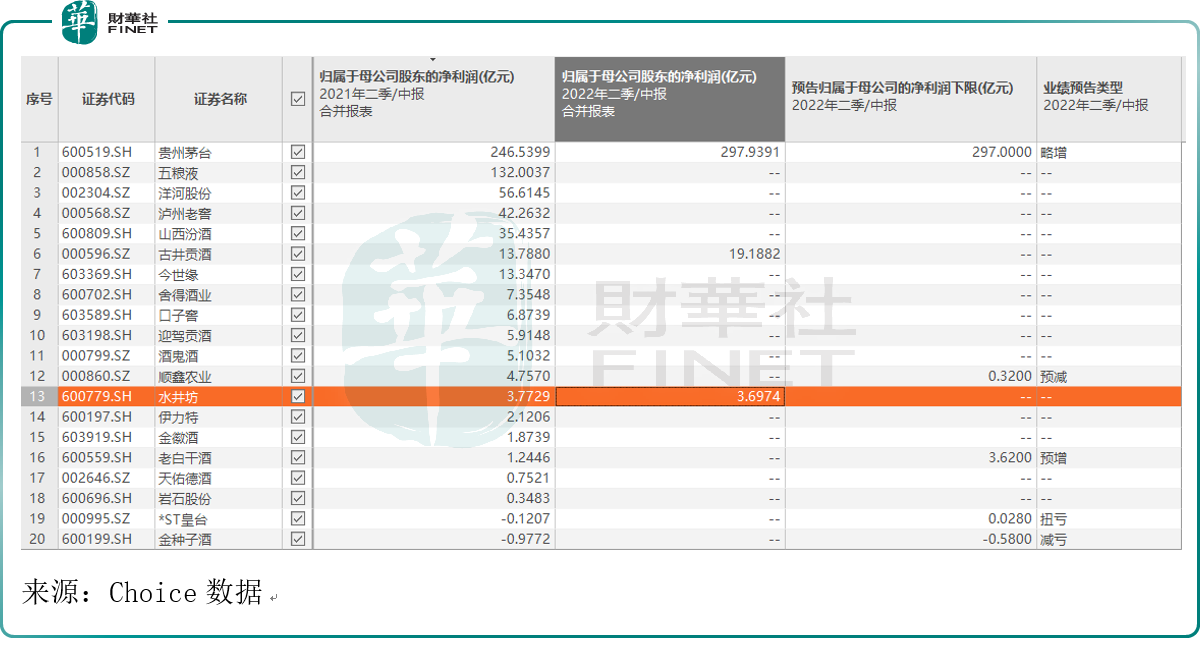

白酒行業目前已經正式公佈中報業績的有三家:貴州茅台、古井貢酒(000596.SZ)、水井坊(600779.SH)。公佈中報業績預告的有5家。

對比今年中報與去年中報來看,白酒行業(按申萬行業分類)已經開始有掉隊的了。從正式的財報來看,水井坊今年上半年的盈利情況不如去年同期。從業績預告情況來看,順鑫農業今年上半年業績預減。

對於白酒行業的未來看法,我們先看機構的。

招商中證白酒在中報里表示:報告期白酒指數上漲26.95%,受到疫情影響的動銷場景開始修復,整個板塊估值得到修復,但是放長看白酒還是要進一步觀察消費場景的修復和批價的提升,對於具體企業而言也需要仔細分析產、營、銷、管的戰略和執行方面的合理性和效果,行業會分化,但是有足夠競爭力的公司也會得到更多認可。

這是機構對於白酒行業的未來判斷。

我們再來看龍頭茅台對於行業的判斷,茅台在中報里認為:

白酒行業在經歷一段深度結構調整後,正面臨著「新秩序重塑期、新格局形成期、新消費升級期」三期疊加的行業發展新形勢,市場消費需求將會更加向優勢產區、頭部企業和優秀品牌集中、傾斜,行業「馬太效應」越發明顯。

總結下上面兩段:

核心思想就是,白酒行業會分化,強者恒強,而行業整體表現要看消費場景能否修復。華創證券表示,市場分歧之下,白酒韌勁不可低估,預期頭部酒企將引領復蘇。

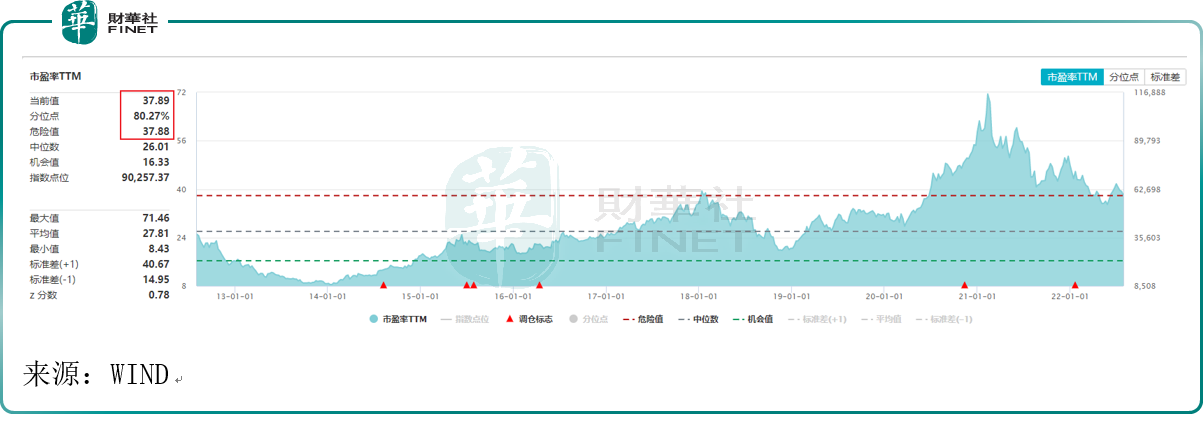

不過從估值來看,目前WIND白酒指數的估值分位在80.27%,當前PE為37.89,從估值情況來看,並不美麗。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)