汽車零部件板塊熱度不減,相關個股屢創新高。

7月27日,雙環傳動(002472.SZ)開盤股價強勢拉升,不久後封住漲停板,報收36.61元/股,創出歷史新高。自4月27日以來,該股總漲幅達120.7%,不知不覺已翻倍。

值得關注的是,雙環傳動算是汽車零部件板塊的大牛股了,公司股價自2020年8月份開啓上漲趨勢,截至目前累計漲幅接近6倍。

齒輪賽道龍頭

資料顯示,雙環傳動是國内汽車齒輪行業龍頭公司,公司成立40年以來一直深耕齒輪賽道,2021年公司營收結構中,約75%來自齒輪,主要是乘用車齒輪、工程機械齒輪,商業車齒輪等,剩下的營收來自減速器等等,佔比不到20%。

照此看來,齒輪本身的業務基本沒有太大想象空間,公司股價之所以大漲,核心邏輯包括兩方面,一個是齒輪行業的國產替代正在加速推進,公司的產品相對於外資品牌有價格優勢。

另一個是新能源汽車加速齒輪的需求旺盛,營收佔比不斷提升,這也刺激了公司估值水平的擡升。

7月22日,據乘聯會數據顯示,預計7月新能源汽車零售銷量達45萬輛,同比增長102.5%。在新能源汽車下鄉活動和各地補貼政策刺激下,新能源車銷量持續攀升。

近些年電動車銷量的高景氣之下,玩家也驟然增多,除傳統主機廠宣佈向新能源車轉型,蘋果、小米、OPPO等新玩家都相繼進軍這個最確定的萬億級市場。

對於傳統車企來說,齒輪傾向於自己生產;而對於新能源車廠來說,核心的技術是電池、電機和電控等三電技術,而齒輪是非核心技術,傾向於尋找外包合作,雙環傳動作為國内核心齒輪企業,直接受益於此。公司目前已得到比亞迪(002594.SZ)、蔚來(09866.HK)、特斯拉、雪佛蘭等巨頭的訂單。

此外,汽車電動化浪潮下,電機由於轉速高,對齒輪精度提出了更高的要求,齒輪產品的單車價值量由此上升。這也進一步利好雙環傳動作為齒輪產商的發展前景。

業績高增,一舉收復前兩年「失地」

得益於行業整體的景氣度,公司業績呈現爆發式增長。

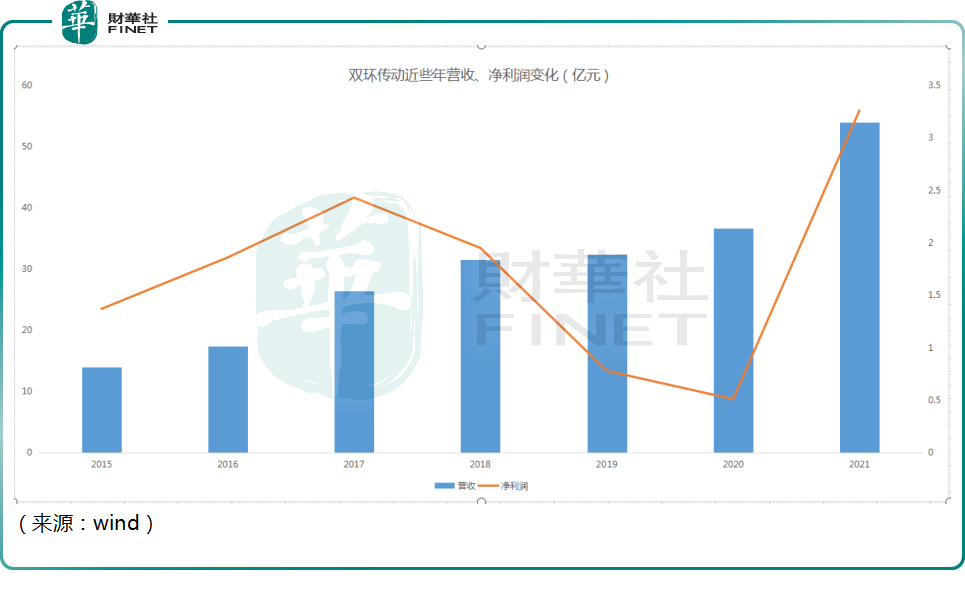

財報顯示,2021年度公司實現營收53.91億元,同比增長47.13%,淨利潤3.26億元,同比暴增536.98%,其扣非淨利為2.88億元,更是暴增近66倍。

高增長的原因和新能源業務迅速擴張有關。2020年公司新能源車齒輪的營收為1.87億,2021年則為5.8億,同比增長210%,遠高於其傳統車齒輪業務增速。

在此基礎上,7月5日,雙環傳動又發佈半年報業績預告,公司歸母淨利潤預計達2.36億至2.56億元,淨利潤同比增長84.15%至99.76%。

不過梳理公司過往業績,可以看出,公司在前兩年利潤明顯掉了個大坑,業績陷入低谷,2019年雙環傳動淨利潤下滑約60%,2020年亦下滑34.6%,兩年下滑超過70%。

背後的原因主要是彼時公司盈利資本開支的高峰期,2018年後,大量的固定資產和在建工程轉固,增加了折舊費用,某種程度上吞噬了利潤表現。同時2020年下半年開始的大宗商品價格上漲,對於公司也造成了不小的成本壓力。

又蹭上「機器人」概念

A股市場的機器人賽道近期亦十分火熱。據統計局發佈的數據,2021年工業機器人產量36.6萬台,同比增長44.9%。《「十四五」機器人產業發展規劃》提出「到2025年,我國成為全球機器人技術創新策源地、高端製造集聚地和集成應用新高地」。同時近期馬斯克也發佈了關於特斯拉今年的AI日上,將推出人形機器人原型機的消息。

在各類利好消息的驅動下,資本市場相關機器人概念股一擁而上,紛紛大漲,比如綠的諧波、漢宇集團、巨輪智能,中大力德等等。

事實上,雙環傳動產品中也包括RV減速器,目前營收佔比約5%。據去年年報描述,旗下子公司環動科技與國内主流機器人企業保持穩定的戰略合作關系,機器人高精密減速機業務獲得高速發展。針對中大負載工業機器人所需,公司提前佈局設備與產線以滿足多方客戶所需,目前已逐步實現6-1000KG工業機器人所需精密減速器的全覆蓋,產品譜系得到進一步完善,獲得了核心客戶的認可並持續批產增量,從而實現減速機產銷連續兩年創歷史新高。2021年,子公司環動科技獲得國家高新技術企業、浙江省科技型中小企業等稱號。

RV 減速機技術難度高,與齒輪研發技術同源,目前國產RV減速器的整體市佔率在30%左右,國產替代空間相當大。筆者曾撰文《站上機器人風口,股價已翻倍,中大力德憑什麽?》,闡述減速器行業發展的具體邏輯。

結語——

雙環傳動踩中了新能源汽車零部件、以及機器人減速器兩大「長坡厚雪」的賽道,公司業績也呈現爆發式增長。

值得一提的是,雙環傳動公司外牆的標語是「好一點,好很多」,公司的slogan往往是企業文化的折射。從這一點也能看出,公司提倡務實、追求極致的製造業文化,這也挺符合其40多年來深耕齒輪細分賽道的「人設」。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)