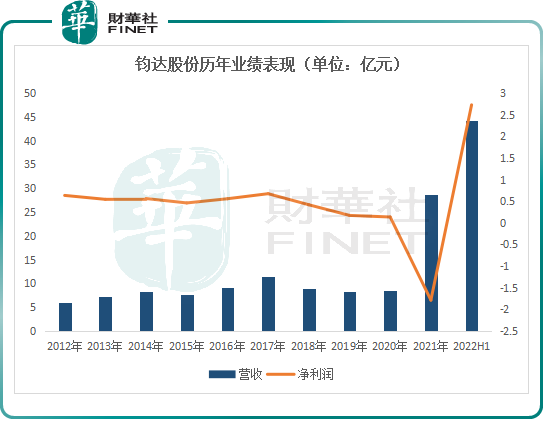

7月19日,鈞達股份(002865.SZ)發佈2022年半年報業績,公司實現營收44.27億元,同比增長644.28%;歸母淨利潤為2.73億元,實現扭虧為盈,同比增長885.01%;扣非淨利潤5939.71萬元,同比扭虧為盈,增長265.96%。

受此提振,7月20日,鈞達股份大漲4.11%,報收113.05元/股,最新總市值為160億元。

尤為一提的是,自去年6月以來,鈞達股份股價屢創新高,由長期盤旋約20元/股一路攀升,截至目前累計漲幅高達523.2%,妥妥的大牛股。

01業績下滑,轉戰光伏

鈞達股份業績與股價齊飛,離不開公司進軍光伏產業。

鈞達股份成立於2003年,2017年上市,起初主要從事汽車塑料内外飾件的研發、生產、銷售。

2017年以前,鈞達股份成績表現相對穩健。近幾年汽車行業增長乏力,公司傳統汽車裝飾業務隨之明顯下滑。

2018年至2020年期間,鈞達股份營收規模逐年縮水,歸母淨利潤亦出現連續三年下滑的困境,甚至於2021年虧損1.79億元。

為扭轉困局,鈞達股份開始「瘦身」,剝離增長乏力、虧損嚴重的汽車飾件業務,並嘗試開拓新賽道——光伏產業。

2021年2月,鈞達股份向弘業新能源(在建5GW182mm及以上尺寸電池項目產能)增資1.5億元,增資後將持有弘業新能源12%股權,成為後者第三大股東。這是鈞達股份進軍光伏的「第一步」。

2021年9月,鈞達股份收購捷泰科技(主營光伏電池片)51%的股權,成為其最大控股股東;而前文所說的弘業新能源,就是捷泰科技的控股子公司。捷泰科技自2021年第四季度起納入公司合並報表範圍。

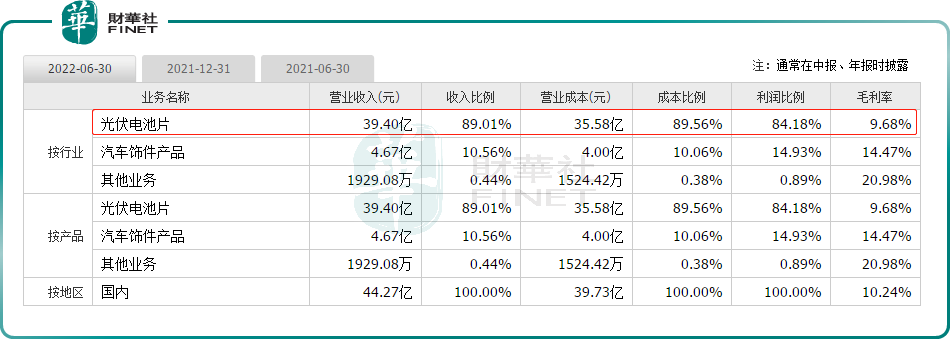

受益於光伏市場高景氣度,捷泰科技業績大幅增長,促進公司盈利能力提升。2022年上半年,捷泰科技實現營收39.44億元,同比增長127.25%;淨利潤為1.66億元,同比增長88.95%。本期光伏業務為公司貢獻淨利潤8772.48萬元。

今年上半年,鈞達股份光伏電池片業務的營收佔比提升至89.01%,利潤貢獻比例高達84.18%。

或許是嘗到了甜頭,鈞達股份擬全資控股捷泰科技。

2022年6月,鈞達股份披露,擬以10.53億元受讓宏富光伏所持有的捷泰科技33.97%股權,以4.66億元受讓蘇泊爾集團持有的捷泰科技15.03%股權,合計交易金額15.19億元。

同時公司擬剝離經營效益較低的汽車飾件業務、鈞達股份擬增發募資不超過28.3億元,其中15.19億元用於收購捷泰科技49%股權,5億元投向高效N型電池研發項目,其餘8.11億元用於補流及償債等。

截至2022年6月,鈞達股份完成了汽車飾件業務的剝離。公司處置汽車飾件業務相關資產取得的收益約為2.15億元。

對於鈞達股份而言,汽車飾件業務相關資產出售後,未來公司將全面聚焦光伏主業。

02前景明朗,TOPCon 成未來增長點?

鈞達股份不惜代價收購捷泰科技,後者自身實力及發展前景自然不容小觑。

據悉,捷泰科技前身為展宇新能源,是國内最先進的太陽能光伏電池片生產商之一,其 2019 年電池片出貨量位列行業前五,是晶科能源(光伏組件全球第一)的主要供應商。

捷泰科技主打產品大尺寸(182mm&210mm)單晶PERC電池,轉換效率高達23.5%,產品性能達到國際先進水平。截至2022年6月,捷泰科技產能規模突破8.8GW,產能規模僅次於通威股份和愛旭股份。

在全球加快推進清潔能源轉型背景下,光伏電池市場增量巨大,行業長期向好。

政策端,國家大型風電光伏基地項目一期100GW已於2021年有序開工,並有望於2023年前並網,未來2年年均規模有望超過50GW。根據各省規劃,大部分需要2022年底前並網,後續還有二期規劃。

中國光伏行業協會預測,2022年我國光伏新增裝機規模預計為75-90GW,「十四五」期間,國内年均新增裝機規模將達83-99GW。隨著光伏行業的發展,光伏電池行業也呈現快速增長趨勢,上述協會預計2022年全國電池產量將超過261GW。

光伏電池作為光伏發電的核心零配件,主要由P型多晶、P型單晶,及N型單晶組成。其中,N型電池(主要包括異質結電池和TOPCon電池)的平均轉換效率相較於PERC更高達24%,具有明顯的性價比。

目前,市場仍以P型PERC電池產線為主。而N型電池量產規模仍較少,市場佔比約為3%。但隨著TOPCon電池工藝的逐漸成熟與良率的提升,晶科能源、晶澳科技、中來股份等龍頭紛紛宣佈佈局N型TOPCon電池。P型電池向N型電池升級的時代即將來臨。

中泰證券指出,截至2022年7月,國内主要廠商TOPCon電池已有產能約28GW、在建產能約78GW、規劃產能約41GW。該機構預計2022年國内TOPCon電池累計產能有望超過60GW,2023年累計產能有望超過80GW。

為此,捷泰科技也不甘落後。2021 年12 月,捷泰科技簽署了《高效太陽能電池片生產基地項目投資合作協議》,投資112 億元建設16GW 高效太陽能電池片項目。

根據協議,首期年產8GW光伏電池項目採用N型TOPCon 技術路線,將於2022年第三季度投產。投產後,公司將成為業内率先實現N型電池產品量產的領先企業之一。

至此,捷泰科技電池年產產能將在8.8GW單晶PERC電池產品的基礎上,新增8GW N型TOPCon產品,實現產能規模大幅度增長。若N型TOPCon項目進展順利,鈞達股份未來兩年的盈利將是十分可觀。

不過,需要注意的是,捷泰科技要想達到鈞達股份的預期,仍存在諸多的不確定性。

首先,捷泰科技立處中遊電池環節,受上遊矽片價格及下遊組件廠商需求影響大,承擔著雙重壓力。

同時,在龍頭組件企業紛紛增強垂直一體化背景下,電池片企業利潤已被嚴重壓縮。以電池片出貨量排名全球第二的愛旭股份為例,2021年在營收154.7億元,同比增長60.09%的基礎上,歸母淨利潤依舊虧損1.26億元。

此外,市場上投資N型 TOPCon 的廠商熱情高漲,行業競爭加劇,捷泰科技在沒有規模優勢的情況下,其銷量與毛利率可能存在不及預期的風險,進而對鈞達股份的經營業績造成不利影響。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)