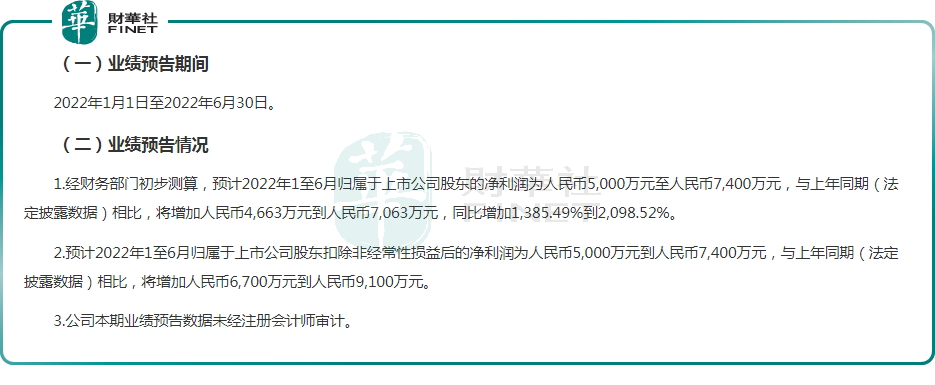

7月16日,中鋁國際發佈中期業績喜報,預計2022年上半年歸母淨利潤為5000.00萬元至7400.00萬元,同比增長1385.49%至2098.52%。

與去年同期336.59萬元相比,公司今年上半年盈利水平堪稱「驚豔」,實現同比超13倍以上的增長。

單季度表現看,其盈利能力亦呈逐季上行趨勢。財報顯示,公司首季盈利1828.06萬元,據此計算,第二季度歸母淨利潤為3171.94萬元至5571.94萬元,環比上升73.51%至204.8%。

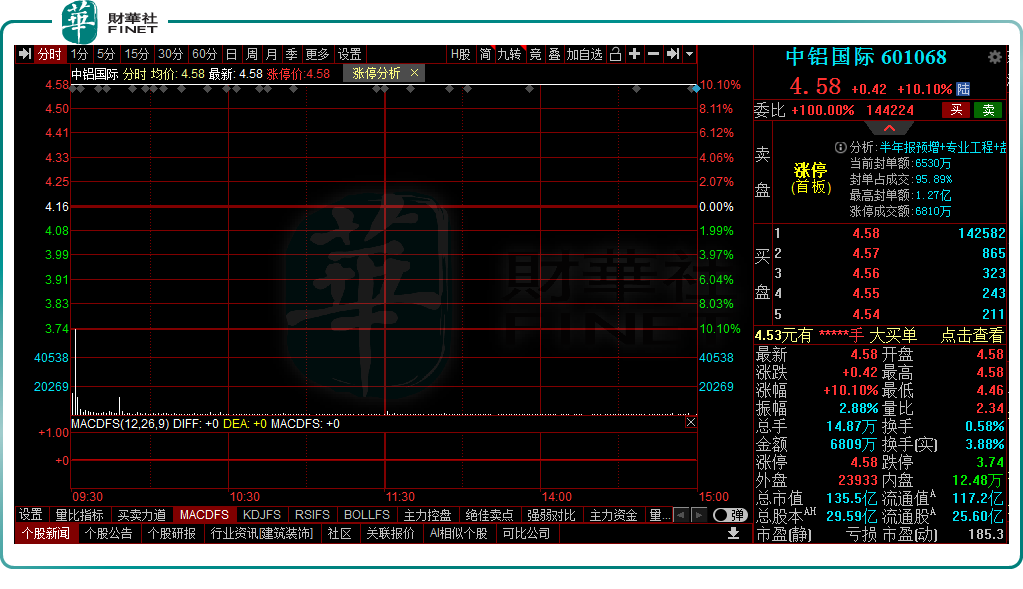

受此影響,7月18日,A股中鋁國際(601068.SH)斬獲一字板,報收4.58元/股,逾14萬手買單擬排隊進場;hth登录入口网页中鋁國際(02068.HK)高開,一度漲逾18%,收漲17.39%,報價1.89港元/股。

業績暴增的背後

中鋁國際成立於2003年12月,是中鋁集團的工程技術戰略單元,擁有工程設計綜合甲級資質。於2012年、2018年,公司分别登陸港交所、上交所上市,成為「A+H」股有色工程技術第一股。

作為中國有色金屬行業領先的技術,工程服務與設備提供商,中鋁國際近幾年在國内外承擔了不少大型EPC工程。

不過,由於工程及施工承包類業務具有合同工程量大、服務週期長的特點,公司的應收賬款規模顯著突出,相應的壞賬風險一步步高增。

財報數據顯示,2017年至2021年,中鋁國際應收款項(包括應收賬款、應收票據、預付款項、其他應收款等)賬面價值分别達到160.03億元、181.85億元、175.81億元、187.17億元、180.12億元。其中,應收賬款為117.97億元、143.08億元、142.84億元、163.12億元、152.85億元。

尤其是,近兩年來,受減值準備增加、貿易業務處於轉型階段及其他成本增加等因素影響,中鋁國際連續兩年出現大額虧損,於2020年、2021年分别產生淨虧損19.76億元及9.5億元。

針對於此,公司曾於2020年度公然表示,公司在發展中存在一些問題:一是市場開拓還存在差距,新簽合同下降明顯,合同轉化率有待提高;二是風險防控工作有待加強,公司「兩金」餘額較高,訴訟案件數量較多;三是科技引領能力不足,殺手锏技術還不夠多,科技成果轉化率有待提高。

而2022年以來,公司充分考慮到應收賬款的壞賬風險,大力清收欠款,對訴訟案件控增量去存量,實現利潤暴增。

相較2021年上半年336.59萬元的淨利潤而言,中鋁國際今年上半年盈利可謂突飛猛進,預計實現歸母淨利潤達5000.00萬元至7400.00萬元,同比增長13倍至20倍。

對於業績的高速增長,公司表示,報告期内,公司抓生產經營,嚴控成本費用,同時公司進一步加強債權管理,大力清收欠款,對促進公司利潤水平提升帶來積極影響。

Q2新簽合同金額略減,公司盈利增長可持續?

就在中期業績預告披露的同一天,公司也發佈了第二季度主要經營數據。

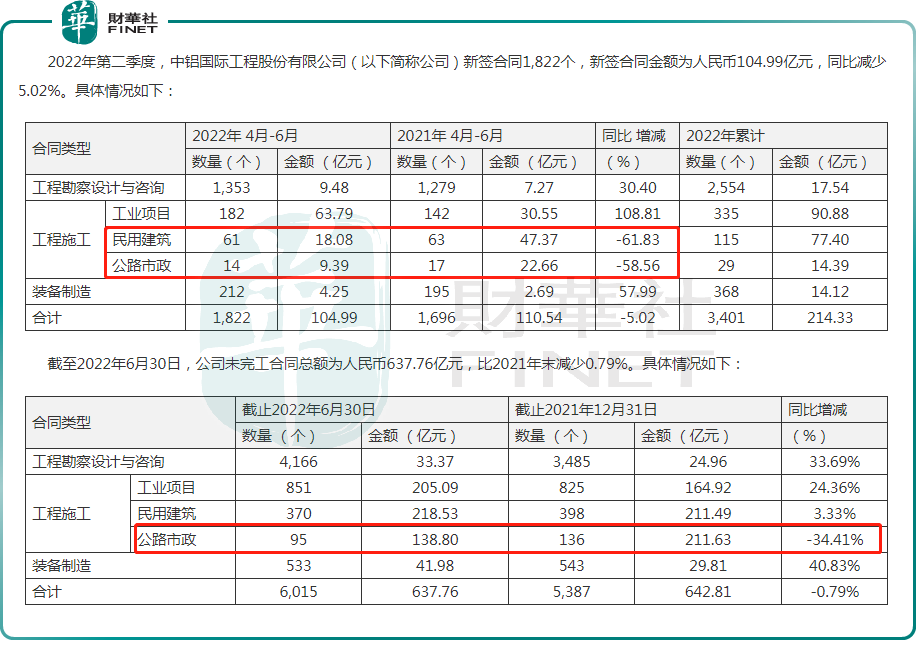

公告顯示,2022年第二季度,公司新簽合同1,822個,新簽合同金額為104.99億元,同比減少5.02%。這其中,工程施工中的民用建築及公路市政新簽數量及金額縮減明顯。

環比視角看,2022年第一季度,公司新簽合同1,583個,新簽合同金額為人民幣110.11億元。明顯可見,新簽合同數量環比有所增長,但合同金額出現明顯下降。

此外,截至2022年6月30日,公司未完工合同總額為637.76億元,比2021年末減少0.79%。

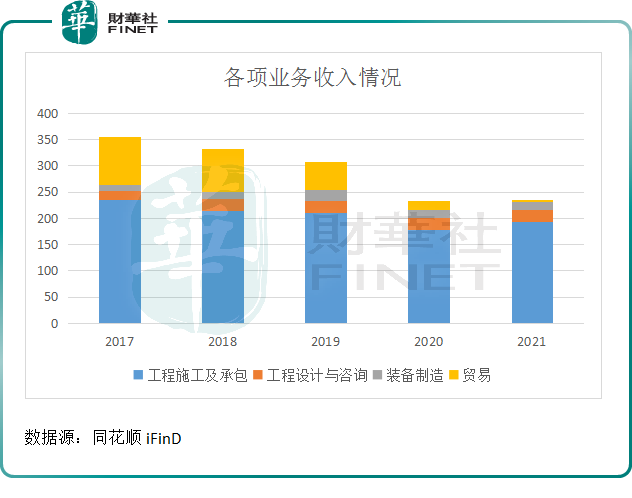

實際上,窺一斑而知全豹。從公司歷年來各項營收表現可見,公司第一大主業工程施工及承包業務收入縮水明顯,由2017年度的235.1億元減少至2021年度的193.7億元。

這背後正是受制行業市場激烈競爭影響,公司承攬和實施的項目規模有所減少;疊加近兩年來的疫情復雜多變,公司海内外在建項目的執行和新項目的推進都受到了較大制約,進展緩慢。

需要指出的是,公司貿易業務處於轉型階段,因此收入大幅縮減。截至2021年度,公司停止了外部貿易業務,向為公司工程項目提供設備和材料的集中採購服務轉變。

不過,尤為一提的是,面對鋰電領域這個炙手可熱的賽道,中鋁國際亦玩起了「跨界」,近兩年來涉鋰業務逐漸增多。

在業務模式上,公司主要協助生產鋰電池材料的企業進行項目投產前的各項前期工作,集中在工程設計與咨詢領域。

2017年,中鋁國際成立了沈陽院、貴陽院、長沙院和中色科技四家設計研究院以從事鋁鎂等有色金屬的設計研究,同時成立長勘院和昆勘院主導勘察設計。

2021年上半年,公司子公司長沙院成功簽署了亞洲最大鋰輝石礦山EPC總承包合同,合同金額達5.64億元;下半年,長沙院設計的青海東台吉乃爾年產1萬噸碳酸鋰項目已成功試生產,首次下線產品質量達到了電池級碳酸鋰的標準,關鍵核心技術達到國際先進水平。

表現在業務上,公司工程設計及咨詢業務2021年度實現收入22.86億元,與上年基本持平。但其毛利率卻是各大業務中最高的,達25.67%,較上年增加2.6個百分點,工程設計及咨詢業務穩步發展。

可以預見,在鋰電材料市場的景氣度持續升溫的背景下,上遊鹽湖提鋰項目投資熱有望為中鋁國際帶來更多的市場機遇,彼時還需關注中鋁國際開拓新簽訂單能力及將技術轉變為EPC的綜合實力。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)