近期市場雖震蕩調整,但科創板依舊熱度不減,個股輪番創新高。

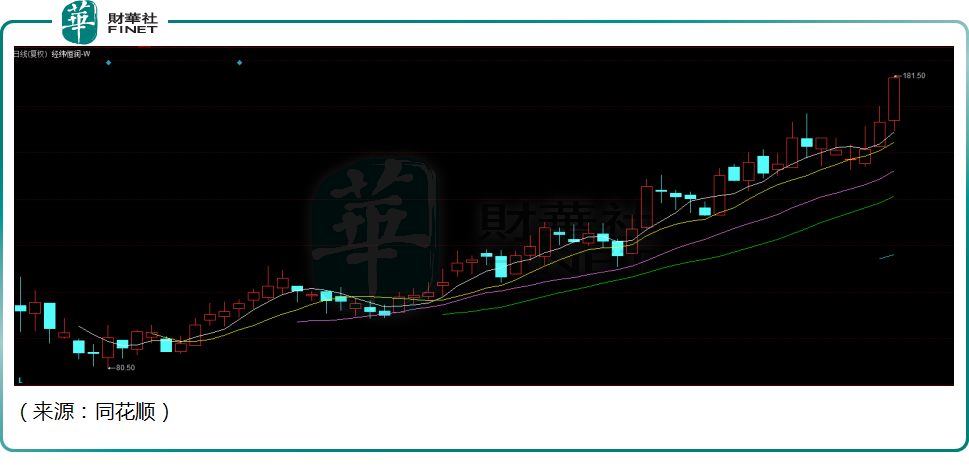

7月18日,經緯恒潤(688326.SH)大幅拉升,收盤上漲9.34%,再度創上市以來的新高。自4月27日公司股價低點至今,其股價漲幅已經高達111.8%。不知不覺,又是一只翻倍股。

曾慘遭「棄購」

值得一提的是,經緯恒潤剛上市時,正值市場蕭條之際,新股面臨破發潮,申購資金如驚弓之鳥。

公司的募資總額為36.3億元,不過高達121元的發行價和244.87倍的發行市盈率,讓不少打新投資者望而卻步,最終有超過三分之一的中簽股民選擇放棄繳款。

4月12日,據經緯恒潤公告披露,網上投資者棄購326.09萬股,棄購金額高達3.95億元,佔總發行規模超過10%,棄購比例之高,實屬罕見。

從上市當天表現來看,這些棄購的股民算是「躲過一劫」。經緯恒潤開盤即破發,全天股價均在發行價以下,盤中最大跌幅一度達23.1%。隨後幾天公司股價繼續下探,直至4月27日盤中創下80.5元的股價低點。彼時距離發行價已下跌33%。

不過隨後公司股價一路攀升,6月份經緯恒潤已經突破發行價,隨後不斷創出新高。

隨著股價的強勢,機構也登門拜訪,自上市以來,公司已接受百餘家的機構調研,其中包括進化論資產、聚鳴投資、淡水泉投資、高毅資產等知名私募機構。

受益汽車智能化趨勢

股價的攀升,一方面受益於市場整體的反彈行情,另一方面也和智能汽車的景氣度相關。

資料顯示,經緯恒潤是綜合性的汽車電子供應商,以汽車電子業務為核心,逐步形成「三位一體」的業務佈局。

從行業發展趨勢來看,汽車智能化不斷加速,汽車電子在整車成本中的佔比逐漸提升。

據賽迪智庫數據,乘用車汽車電子成本到 2025年有望達到60%。另外隨著汽車電子化水平的日益提高、單車汽車電子成本的提升,汽車電子市場規模迅速攀升,據中汽協預測,2022年全球汽車電子市場規模將達到2.14萬億元,我國汽車電子市場規模將達到 9783億元。

從供給端看,本土新能源汽車的勢頭強勁,這也帶動了國内供應鏈的發展,上遊的汽車電子廠商有望逐漸突破國際汽車電子廠商的技術壁壘,加速開啓國產替代。

經緯恒潤定位於綜合性的 Tier1,汽車電子業務涵蓋範圍全面,相比國内的其他可比公司,公司的汽車電子業務範圍更廣,定位類似於國外的博世、大陸、安波福、國内的聯電等。

經緯恒潤曾表示,一方面,整車廠商降本增效的需求倒逼其選擇優質的本土汽車電子供應商企業進行合作;另一方面,基於供應鏈安全、自主可控程度等考量因素,整車廠也逐漸加強本土汽車電子供應體系的建設,推動供應鏈安全管理的進程。此外,汽車電子呈現持續向中低端車型滲透的行業特點,傳統高端車型配備的電子設備逐步向中低端車型普及,對加速汽車電子產品進口替代的進程起到促進作用。

值得一提的是,目前一汽集團、上汽集團、北汽集團均是經緯恒潤的大客戶,上述汽車巨頭還通過旗下基金等方式入股經緯恒潤,其中,一汽創新基金持股0.89%,北汽華金基金持股0.16%,北汽產投旗下安鵬智慧基金持股0.89%,上汽集團旗下和泰恒旭持股0.53%。

一季度由盈轉虧,毛利率創新低

經緯恒潤目前共包括三大業務,分别為:汽車電子業務;研發服務及解決方案;高級别智能駕駛整體解決方案。

其中,汽車電子涵蓋智能駕駛電子產品、智能網聯電子產品、車身和舒適域電子產品、底盤控制電子產品、新能源和動力系統電子產品、高端裝備電子產品、汽車電子產品開發服務,這個板塊貢獻主要營收,佔比為76.57%。

雖然身處汽車智能化大賽道,經緯恒潤的業績壓力並不算小。

近幾年,除了傳統汽車電子產商如德賽西威之外,包括魔視智能、極目智能、智駕科技、MINIEYE、禾多科技、華為、大疆等更多的本土供應商已經陸續進入前裝上車周期。行業競爭頗為激烈。

2022年一季度財報顯示,經緯恒潤實現營業收入7.09億元,同比下降2.71%,歸母淨利潤為-3173.09萬元,同比下滑198.16%,扣非淨利潤更是同比下滑305.41%。公司表示,利潤斷崖式下滑,和全國新冠肺炎疫情散點爆發、車規級芯片短缺等因素影響有關。

不僅如此,經緯恒潤的毛利率也在下滑。2021年公司整體毛利率僅30.88%,創2018年以來的新低水平。

從公開數據來看,近兩年經緯恒潤幾乎很少對外宣佈獲得新的智能駕駛定點項目,為了儘力延長項目周期,經緯恒潤在招股說明書指出,為搶佔市場,之前主動對價格進行了降價,使得其毛利率下降較多。

結語——

A股市場的風向變化很快,前幾個月被棄購的經緯恒潤,搖身一變,站上汽車智能化的風口,股價扶搖直上。

不過也應看到,目前智能化賽道還處在發展的初期,芯片的技術叠代,市場需求的變化,都具有相當的不確定性,面對下遊強勢的汽車巨頭,上遊供應商的日子其實並不輕松。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)