7月15日,國產變頻變壓器龍頭——新特電氣(301120.SZ)股價一字板漲停;7月18日(周一)早盤,新特電氣繼續保持高走態勢。截至發稿前,新特電氣股價漲幅為6.85%,股價為34.18元,繼續刷新上市新高。

值得注意的是,自7月13日以來,新特電氣近4個交易日股價累計漲幅高達82%,其中包括三個漲停板。隨著股價高走,新特電氣成為當前電網設備板塊漲幅榜「最靓的仔」,股價漲幅及市場關注度均位居前列。

實際上,與變頻用變壓器板塊的一眾「老將」相比,新特電氣上市雖晚,但實力不容小觑。

01節能減排需求爆發,市場空間廣闊

資料顯示,新特電氣是領先的國產品牌變頻用變壓器制造商,主要從事以變頻用變壓器為核心的各式特種變壓器、電抗器的研發及銷售。

據悉,工業、制造業設備的變頻調速主要通過變頻器實現,而變頻用變壓器就是變頻器的重要部件之一,與變頻器其他電力電子單元部件共同組成變頻電氣系統,廣泛應用於電力、冶金、石化、建材、市政及機械配套等高耗能行業。

資料顯示,運用變頻調速技術,在不變更主機設備的情況下,僅改變轉速就可獲得平均節電30%的效果。

經新特電氣測算,目前我國可進行變頻調速的高壓大容量負載(風機、泵類、壓縮機等)容量超過3億kW,若全部改為變頻調速,每年可節能超6000億度,相當於減少5.3億噸二氧化碳排放,節能效果顯著。

「雙碳」目標下,制造業的節能減排要求將愈加嚴格,變頻調速技術已成為企業技術改造及設備節能降耗的有效手段。

近年來,高壓變頻器行業市場需求保持穩定。據前瞻產業研究院《2021-2026年中國變頻器行業市場前瞻與投資戰略規劃分析報告》指出,我國高壓變頻器市場目前市場規模已由2018年的125億元增長至2021年的137億元,預計2026年可達221億元,五年約增長61.31%。其中,電力行業是應用量較大的行業,需求所佔比例約為15%。

可以預見,隨著全球能源轉型加快,節能行業特别是風力發電、光伏發電等新興市場對高壓變頻器的需求預計呈高增長態勢。而新特電氣核心產品變頻用變壓器是變頻器的重要部件,也有望深度受益下遊行業發展。

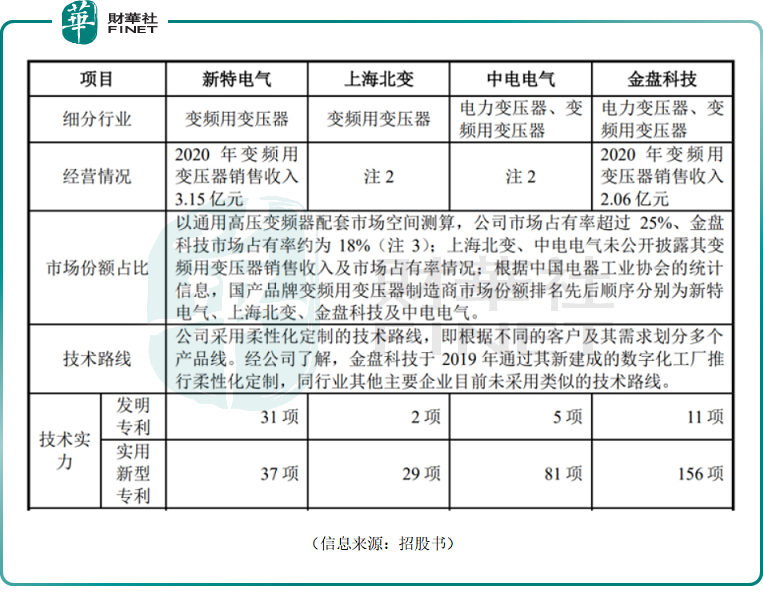

從市場競爭格局來看,我國變頻用變壓器市場可細分為通用高壓變頻器配套市場,和高性能高壓變頻器配套市場。

由於較高的技術壁壘,高性能高壓變頻器配套市場主要由西門子、ABB 等國外廠商佔據。

通用高壓變頻器配套市場主要由國產品牌廠商佔據,主要企業包括新特電氣、上海北變、中電電氣、金盤科技等。因此,在高端市場的變頻變壓器國產化進程仍有較大空間。

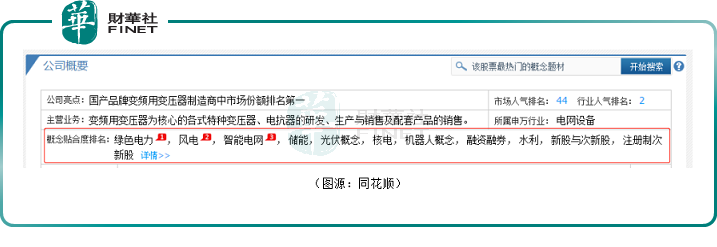

據新特電氣透露,公司產品可以並且已應用於光伏發電、風電及儲能等綠色電力領域。該公司常規概念包括綠色電力、風電、智能電網、光伏概念、儲能、核電、水利等。

近期新特電氣開啓連板行情,與風電、光伏、儲能、綠色電力等新能源概念輪番大漲有很大的關系。

02變頻用變壓器龍頭

作為變頻用變壓器國產化的先行者,早在2014年,新特電氣便成功研制了首台國產高絕緣等級(H級)的變頻用變壓器,打破了國外品牌的壟斷,率先成為替代進口產品的國產制造商之一。

深耕多年,新特電氣在技術方面具備較強的領先優勢。公司擁有專利68項,12項具有自主知識產權、以變頻用變壓器為核心的各式特種變壓器類產品及電抗器產品相關的核心技術。

同時,公司還是國内變頻用變壓器行業標準的主要起草單位之一,參與制定了2項行業標準及6項國家標準。

多年的技術和經驗積累下,新特電氣在變頻用變壓器領域位居前列(市佔率超25%),並已成功進入施耐德、ABB、富士電機、卧龍電驅、英威騰、合康新能等知名高壓變頻器制造商的供應鏈。截至目前已交付的最大產品容量為48850kVA,高於同行。

03業績表現如何?

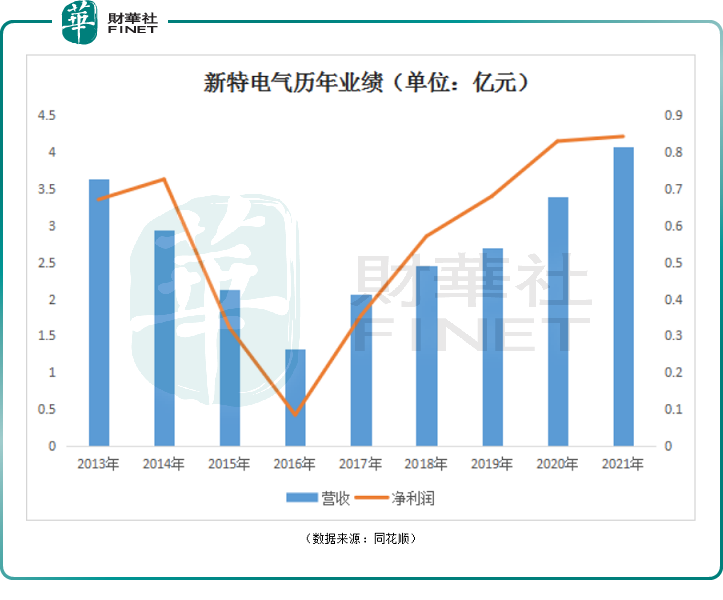

受益於節能行業發展良好,目前新特電氣產品產銷兩旺,訂單增長較快。2021年新特電氣產能利用率為100.45%,變頻用變壓器產銷量、電抗器產銷量均超100%。

反饋至業績上,近年來營收、淨利持續增長。根據招股說明書,2018-2020年新特電氣的營業收入和歸母淨利潤年均復合增速分别為 17.52%、20.58%。

2021年公司營收為4.08億元,同比增長 19.75%,歸母淨利潤為 8429.42 萬元,同比增長1.57%。2022年一季度營收為8967萬元,同比增長43%;歸母淨利潤為1536萬元,同比增長54.42%。

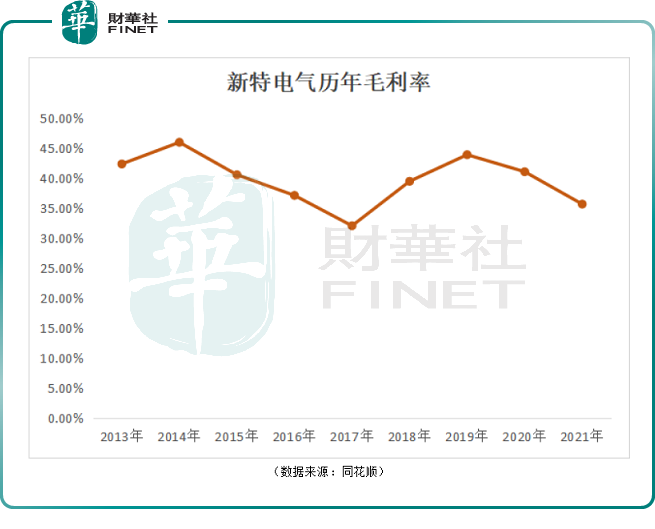

毛利率方面,2017-2021年,新特電氣毛利率由2017年的32.08%提高至2019年43.92%,隨後逐年下降至35.69%。

對於公司盈利的波動,新特電氣解釋稱主要是2020年末以來主要原材料銅、鋁、矽鋼片採購價格大幅上漲所致。

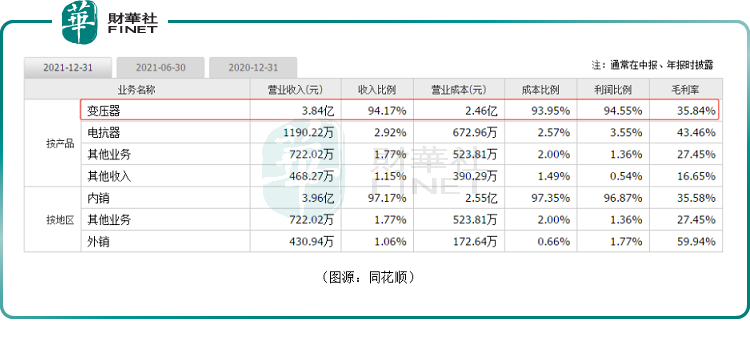

新特電氣產品結構過於單一也是其業績波動的主要原因之一。多年來,變頻用變壓器業務收入佔公司總營收均維持在90%以上,2021年該業務收入佔比更是達94.17%。

除此之外,供應商集中度高不利於新特電氣主營業務成本的控制。據悉,公司向前五大供應商採購金額超採購總額的50%。

隨著市場需求日益增長,新特電氣還遭遇了產能「天花板」的挑戰,直言由於產能受限,新特電氣現無法滿足客戶的全部需求,公司提升產能勢在必行。

據招股書顯示,新特電氣擬使用募集資金5.16億用於變頻用變壓器、電抗器生產線建設,建設期為2年,建成後可年產1562萬kVA電氣設備。

如果投資項目能夠順利落地,新特電氣的規模、技術優勢將繼續擴大,有利於進一步提高公司的市場佔有率和市場競爭力。

結語:

綜上,新特電氣作為國產變頻變壓器龍頭,受益於我國節能環保發展大趨勢,下遊應用有望不斷深化拓展,發展前景廣闊。

若與行業内主要競爭對手相比,新特電氣在技術實力、市場佔有率等方面具備領先優勢,較高的品牌認可度已成為其堅固的「護城河」。

需要注意的是,或許是基於行業高景氣、電網設備板塊大漲、以及公司自身高成長屬性,新特電氣當前股價走出了上市以來最佳的表現。但是,公司估值水平也被推升至近百倍。截至發稿前,新特電氣市盈率(TTM)為95倍,遠高於同期電網設備39倍市盈率估值。

對此,在多空博弈較為激烈且新舊題材及概念切換速度加快的當下,新特電氣近百倍的估值能維持多久呢?歡迎讀者留意討論。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)