7月14日,斯達半導(603290.SH)發佈了2022年半年度業績預增公告,期内實現歸母淨利潤3.4-3.5億元,同比增長120.8%-127.29%。

從多家券商發佈的報告來看,該公司上半年的業績超出了市場預期。

7月15日,斯達半導的股價(前復權)直接高開了5.04%,盤中更是一度衝高近9.4%,不過此後出現回落,截至收盤,最終上漲6.16%,報收383.5元/股,全天成交量放大至16.19億元,最新總市值為654.27億元。

值得一提的是,如果從上市初算起至今,該股在不足兩年半的時間里已經累計飙漲26.4倍,堪稱是超級大牛股。

國產IGBT龍頭,22年上半年業績超預期

斯達半導成立於2005年4月,2020年2月在上交所主板上市。公司長期致力於IGBT、快恢復二極管等功率芯片的設計和工藝及IGBT(絕緣栅雙極型晶體管)、MOSFET、SiC等功率模塊的設計、製造和測試,公司的產品廣泛應用於工業控制和電源、新能源、新能源汽車、白色家電等領域。

據悉,2017年,該公司的IGBT模塊市場份額首次進入全球前十,中國市場第一,已經是國產IGBT龍頭。

2021年的數據則顯示,IGBT模塊貢獻了93.46%的收入和94.52%的利潤,是斯達半導的主要產品。

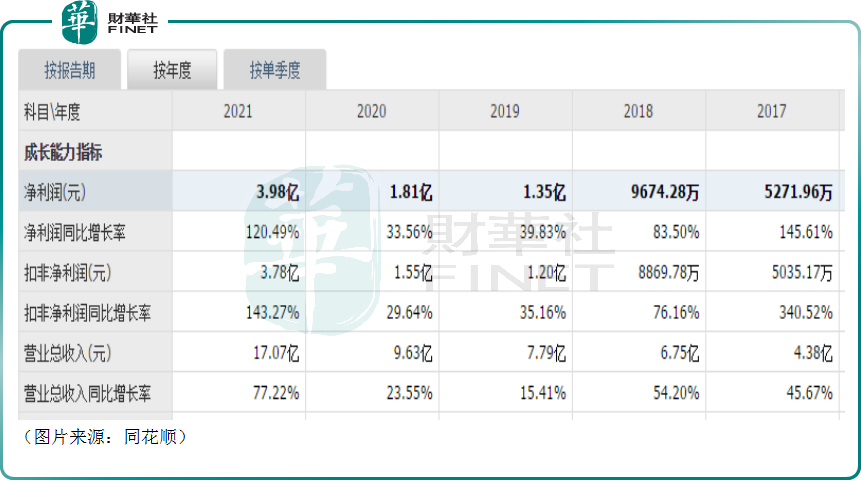

從近些年的業績來看,其營收自2015年以來整體保持較高增速增長,其中於2019年受新能源汽車補貼退坡,下遊需求疲軟疊加產能瓶頸因素,營收增速有所放緩,不過在2020-2021年期間,由於進口品牌受疫情影響交付周期拉長,斯達半導加快客戶導入節奏,產能陸續釋放,營收增速持續回升,於2021年營收同比高增77.22%至17.07億元。

其歸母淨利潤雖然規模尚小,但增速表現還要好過營收,表現在歸母淨利潤的增速常年高於營收增速,這說明了該公司盈利能力非常不錯。

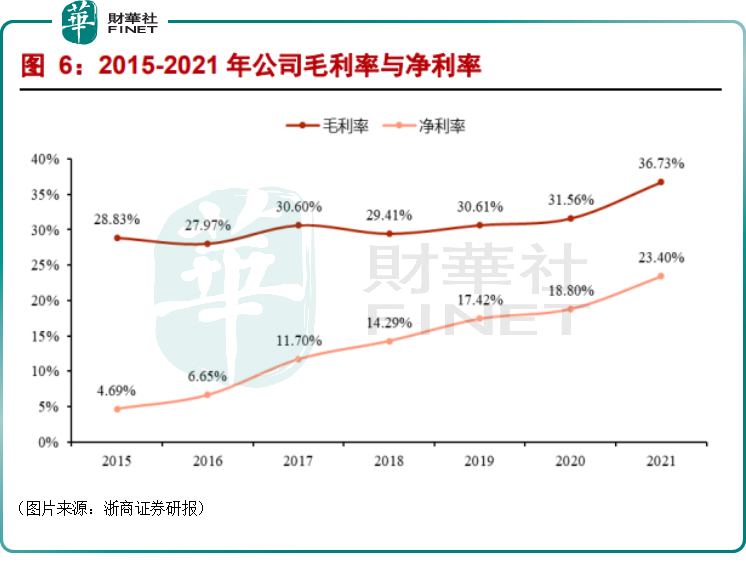

與此同時,斯達半導的毛利率也從2015年的28.83%提升到了2021年的36.73%,淨利率也從2015年的4.69%提升到了2021年的23.4%,這也是公司盈利能力持續提升的一個佐證。

在最近的2022年上半年,該公司則預計實現歸母淨利潤3.4-3.5億元,同比增加120.8%至127.29%;實現扣非淨利潤3.25-3.35億元,同比增加129.49%-136.55%。

結合2022年一季度的業績來看,在2022年第二季度,斯達半導實現的歸母淨利潤落在了1.89-1.99億元區間,同比增長139.24%-151.9%,環比增長25.17%-31.79%。

這已經是該公司的歸母淨利潤連續第六個季度刷新歷史新高了。

斯達半導在公告中表示,期内業績預增有如下原因:

其一,2022年上半年,公司主營業務收入穩步快速增長,產品在新能源汽車、清潔能源、儲能等行業持續快速放量,新能源行業收入佔比從2021年的33.48%提升至2022年上半年的47.37%,同時,公司車規級SiC模塊在新能源汽車行業開始大批量裝車應用。

其二,期内,公司持續加大研發投入,不斷開發出具有市場競爭力的新產品,不斷提升公司的綜合競爭力。

其三,2022年上半年,預計非經常性損益對淨利潤的影響金額為1400萬元至1600萬元,較上年同期增加100萬元至300萬元。

而在斯達半導發佈上述業績預告後,華泰證券、廣發證券、中金公司等多家券商均表示這份「這份成績單」超出了預期。

新能源應用端前景向好,國產替代空間廣闊

從上述數據不難看出,斯達半導近兩年的業績正呈現爆發態勢,表現也還不錯。

展望未來,該公司的這種業績表現是否還能延續?

從斯達半導產品所處的行業而言,IGBT作為一種新型功率半導體器件,能夠在電路中精準調控,提高功率轉換、傳送和控制的效率,因此被稱為電力電子行業的「CPU」,是電力電子技術第三次革命最具代表性的器件。

在實際應用中,IGBT可按照產品類型分為單管(分立器件)、IGBT模塊和智能功率模塊IPM三類,區别之處主要在於生產製造技術和下遊應用場景均有所差異,IGBT單管、IGBT模塊和IPM採用了不同的電路設計和封裝技術。由於IGBT模塊的尺寸相對標準化,芯片間的連接也已在模塊内部完成,因此和同容量的器件相比,具有體積小、重量輕、集成度高、可靠性高、外接線簡單、散熱穩定等優點,在IGBT應用市場中佔比過半。

結合IGBT模塊當下各應用端的情況來看,最值得關注的是新能源汽車領域。

電驅動系統是新能源汽車的心臟,而IGBT作為其核心器件,可將直流電轉為交流電後驅動汽車電機,其成本佔電機控制器約40%。根據車型不同,單車IGBT價值在800-4000元左右,當前平均價值預計1800元左右。

這兩年新能源汽車的發展完全可以用「如火如荼」來形容,且前景被廣泛看好。浙商證券預計到2025年國内車規級IGBT市場規模可達約250億元,年復合增長率超過40%。

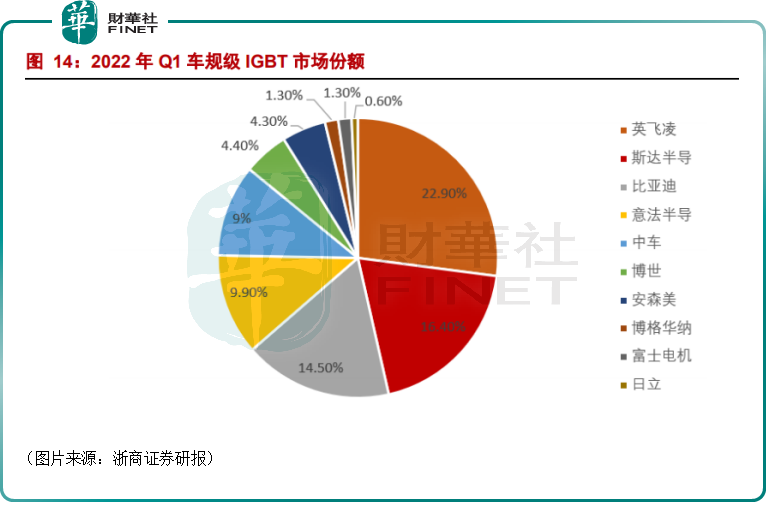

而在2022年第一季度,斯達半導的車規級IGBT市場佔有率為16.4%,僅次於英飛淩的22.9%領先其他國產品牌。

不過,從整個市場的現狀來看,當前進口廠商依然佔據國内近四成市場份額,且幾乎壟斷高端產品領域。現在中國是全球新能源汽車最主要的市場之一,且國内的「蔚小理」、比亞迪等新能源汽車的發展亦是異常迅速,國產替代的機會相較於半導體其他細分領域要大很多,這顯然利好斯達半導這樣的國產IGBT龍頭。

除了新能源汽車領域外,IGBT在光伏領域的應用也值得重點關注。

IGBT模塊在光伏行業主要應用於光伏逆變器,佔其價值量的15%-20%。

在「雙碳目標」的引領下,國内光伏行業這兩年的景氣度也是非常的高,根據中國光伏行業協會預測,2025年全球光伏逆變器新增裝機量有望達到330GW。

浙商證券預計,2025年全球光伏逆變器用IGBT市場規模有望突破百億元。

斯達半導的自主IGBT芯片的模塊和分立器件已在國内主流光伏逆變器廠家大批量裝機應用,例如和陽光電源(300274.SZ)已經有超過10年的合作歷史。

這個領域同樣存在著國產替代的空間。

此外,節能環保、高端裝備製造等下遊應用端也會提振IGBT的需求。

結語

從目前的情況來看,斯達半導當下的業績表現較好,也一定程度上映射出新能源產業鏈高景氣行情。但是,需要注意的是,新能源產業高景氣度行情,也推升了相關題材及概念的估值。以斯達半導為例,便能窺其一般。

截至2022年7月18日收盤,擁有良好業績傍身的斯達半導市盈率(TTM)為137.85倍,遠高於同期半導體板塊46.3倍的市盈率。對此,在草木皆兵的全球股市中,斯達半導高估值的「待遇」還能保持多久,我們且看且行吧。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)