7月7日,「風電龍頭」明陽智能(601615.SH)發佈業績預告,預計2022年上半年歸屬淨利潤22.00億元至25.30億元,同比增長111.25%至142.94%;扣非淨利潤為21.5億元到24.8億元,同比增長110.10%至142.34%。此份成績單,可謂給公司有史以來最好的半年度業績預告。

據歷年數據顯示,公司淨利潤於2021年半年度首次突破10億元關口,而今年「期中考」成績則再度翻番,衝上歷史新高。

不過,從單季度表現看,公司首季度盈利14.08億元,據此計算,公司第二季度歸母淨利潤為7.92億元至11.22億元,環比下降20.31%至43.75%。

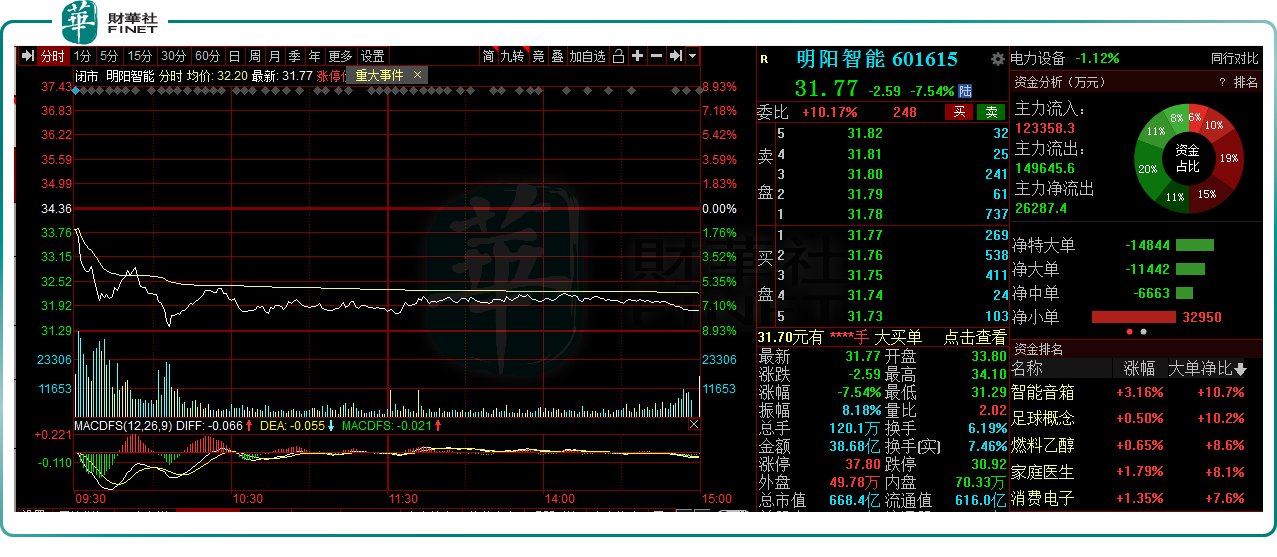

或許受此影響,7月8日,明陽智能低開低走,收跌7.54%,全天主力資金大幅流出,報收31.77元/股。

倘若剔除二季度淨利潤環比下滑的小瑕疵,回顧過往4年業績表現,明陽智能借著風電之勢,業績上演倍增的好戲。

立足風機製造,4年期間賺翻6倍

明陽智能前身為明陽風電,成立於2006年,是全球頂級風機製造商和清潔能源整體解決方案供應商,主要從事新能源高端裝備製造,新能源電站投資運營及智能管理業務。

2010,公司在美國紐交所上市,成為中國第一家在美國上市的風機製造企業,後於2016年私有化退市,並於2019年掛牌上交所上市。

歷經多年的發展,明陽智能已位列中國風電機組製造第一梯隊,新增裝機市場容量連續八年穩居中國前三,全球前六。2021年,公司憑借推出的全球最大的陸上風電機組MySE7.0-200和MySE16.0-242這一全球最大海上風電機組,一躍成為全球風機大型化的領跑者。

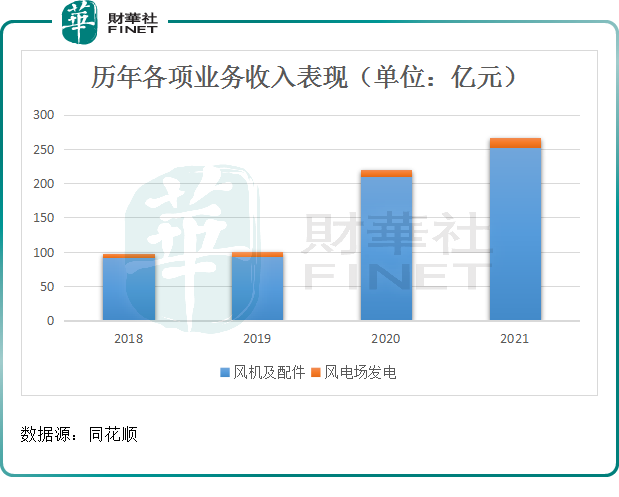

反饋至經營業績上,2018年至2021年間,明陽智能實現營收分别為69.02億元、104.93億元、224.57億元、271.58億元,4年間營收規模實現了近3倍的增長,增速在A股風電整機製造商中名列前茅。

相應的,盈利表現也毫不遜色,歸母淨利潤由2018年的4.26億元跨越式增長至2021年度的31.01億元,4年間足足翻了6倍。

分業務看,風機及相關配件業務一直都是公司收入的「頂梁柱」,截至2021年度,為公司貢獻92.96%的收入和83.09%的利潤。此外,風電場發電業務近年來略有增長。

而今年上半年,明陽智能稱,2022年上半年風電行業整體保持穩步發展態勢,公司在手訂單增加及公司風機交付規模上升,以及公司電站項目轉讓的規模和收益較上年同期增加,促使公司上半年業績大增。

預告顯示,公司今年「期中考」成績預增翻倍,實現歸母淨利潤達22.00億元至25.30億元。

明陽智能高速起飛的業績也一定程度上折射出整個風電領域的高景氣。行業網站統計顯示,2022年一季度招標量創歷史單季度新高後,二季度招標勢頭不減。上半年風電招標規模創歷史新高,達57GW,已經超過去年全年的招標量。

然而,在行業高景氣下,公司第二季度盈利未能延續增勢,環比下降20.31%至43.75%。

民生證券分析,風電裝機本身在年内呈現一定的季節性,2022年上半年受疫情、物流及建設進度等因素影響,風電開工裝機不及預期。可以判斷,這或許就是導致公司第二季度業績下滑的重要因素。

在手訂單飽滿,明陽智能的未來「高枕無憂」?

作為風電產業中高度強調技術壁壘的核心環節,風機製造廠商對行業的拉動日趨凸顯,產業價值快速向風電整機製造環節聚集。

對於「風機製造龍頭」之一的明陽智能來說,其所涉足的領域也不單單局限於陸地風電,還有海上風電,未來也將充分受益充足的海上訂單所帶來的業績增量。

公告披露,2022年以來,公司已陸續獲得中廣核汕尾甲子一500MW項目、甲子二400MW項目和粵電陽江青洲一、二1000MW合計1.9GW的海上風電機組訂單。

7月 7日,中廣核公示明陽智能作為第一中標候選人,預中標惠州港口二 PA(南區)和 PB 海上項目(含塔筒)約540MW 項目,公司在手訂單飽滿。

值得一提的是,在屢獲大單的同時,公司也積極將觸角延伸海外,通過牽手與當地風機廠商合作,建設風機生產基地逐步擴大市場份額。

今年4月,公司已完成了意大利 Beleolico 30MW 海風項目供貨,實現了國内企業在歐洲海風銷售零的突破;5 月公司與韓國最大主機廠Unison戰略合作協議,雙方將在韓國建設風電中心,合作風力發力電機的研究、配件、生產及運維等。

針對歐洲市場,公司正計劃在德國設立工廠(計劃每年的產能至少為 100 萬千瓦),該工廠將主要向歐洲市場供應風電整機和零部件,目標是在不斷增長的歐洲可再生能源市場佔有一定的份額。

而就於近日,公司又與葛洲壩海投簽署了海外市場合作框架協議,一同開拓海外市場。

資金籌備方面,明陽智能也是毫不懈怠。同於7月7日,公司發佈全球存託憑證 GDR 在倫敦證交所上市的公告,擬募集資金的總額約5.5億美元,此次發行或有利於滿足公司海外業務發展資金的需求,穩步推進國際化佈局。

可以見得,公司一邊拿單,一邊加速擴產,未來前景一片大好。不過,就地區收入情況來看,公司雖佈局海外市場多年,但營收佔比「甚微」。

截至2021年底,公司國際銷售收入為60.60億元,佔比總營收約1成。

展望未來,國際形勢復雜多變,疊加新冠疫情反復的不確定性下,無論是海内外市場,明陽智能都有可能面臨風電開工、進度拓展不及預期的風險。

後語:

身處風電產業,明陽智能作為風機製造廠商的巨頭之一,優勢明顯,自然不缺訂單,在風電項目開工建設符合預期的基礎上,公司未來業績增長空間大。

然而,明陽智能的未來卻不受股東們及高管的看好。其中,曾是公司前兩大股東的靖安洪大招昆股權投資合夥企業(有限合夥)、廣州蕙富凱樂投資合夥企業(有限合夥)通過兩年時間的分批減持,於今年二季度完成了清倉式減持。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)