繼2021年盈利創歷史記錄,爆賺900億後,今年上半年「海王」中遠海控(601919.SH;01919.HK)又賺了647億,日均賺3.6億(半年按180天算)。在A股,很多上市公司一年也賺不到這個數,「海王」則只需要一天。

被稱作「周期之王」的中遠海控,7月7日早盤高開約7%,緣於頭一天晚上的業績預增公告,2022上半年歸母淨利潤同比增長約74.45%;去年由於集裝箱運輸供求關系較為緊張,集裝箱價格持續上漲,中遠海控吃了一波紅利,而從上半年業績預告來看,上半年海運供需失衡並未緩解,中遠海控的業績延續了去年強勁的勢頭。

但上半年業績大增,股價卻在趨勢下行,這又是為什麽?

上半年歸母淨利潤預增超7成

據公司公告,預計2022年上半年歸母淨利潤約647.16億元,同比增長約74.45%;預計2022年上半年扣非歸母淨利潤約644.36億元,同比增長約74.06%。預計2022年上半年公司息稅前利潤(EBIT)約952.45億元,同比增長約92.08%。

2022年一季度,中遠海控實現歸母淨利潤276.17億元。以此計算,預計今年第二季度單季實現淨利潤為370.99億元,僅今年第二季度單季淨利潤就已經超過去年上半年(去年上半年歸母淨利潤為370.98億元)。

上半年為何又爆賺?

今年上半年延續了去年的海運紅利。中遠海控主要通過中遠海運港口從事集裝箱和散雜貨碼頭的裝卸和堆存業務,是海運龍頭。在行業地位上,根據去年年報援引Alphaliner數據顯示,公司集裝箱船隊運力規模繼續穩居行業第一梯隊。

Alphaliner最新公佈的數據顯示,截至7月4日,全球在運營集裝箱船數量共計6399艘,總運力為2578.83萬TEU,折合約3.09億載重噸。中遠海控排名第四。前三分别是:地中海航運、馬士基航運、達飛輪船。

海運行業是一個周期性的行業,最近兩年在疫情反復、運輸需求增長、運力供給有限等多重因素影響下,全球物流供應鏈持續受到港口擁堵、集裝箱短缺、内陸運輸遲滞等復雜局面的挑戰和衝擊,集裝箱運輸供求關系持續緊張。

在2021年的年報中,公司對2022海運行業的趨勢研判是這樣的:市場供求關系緊張態勢在2022年上半年難以得到大幅改觀。

如今從上半年的行業與公司業績情況看,公司對於行業趨勢的判斷基本得到驗證。

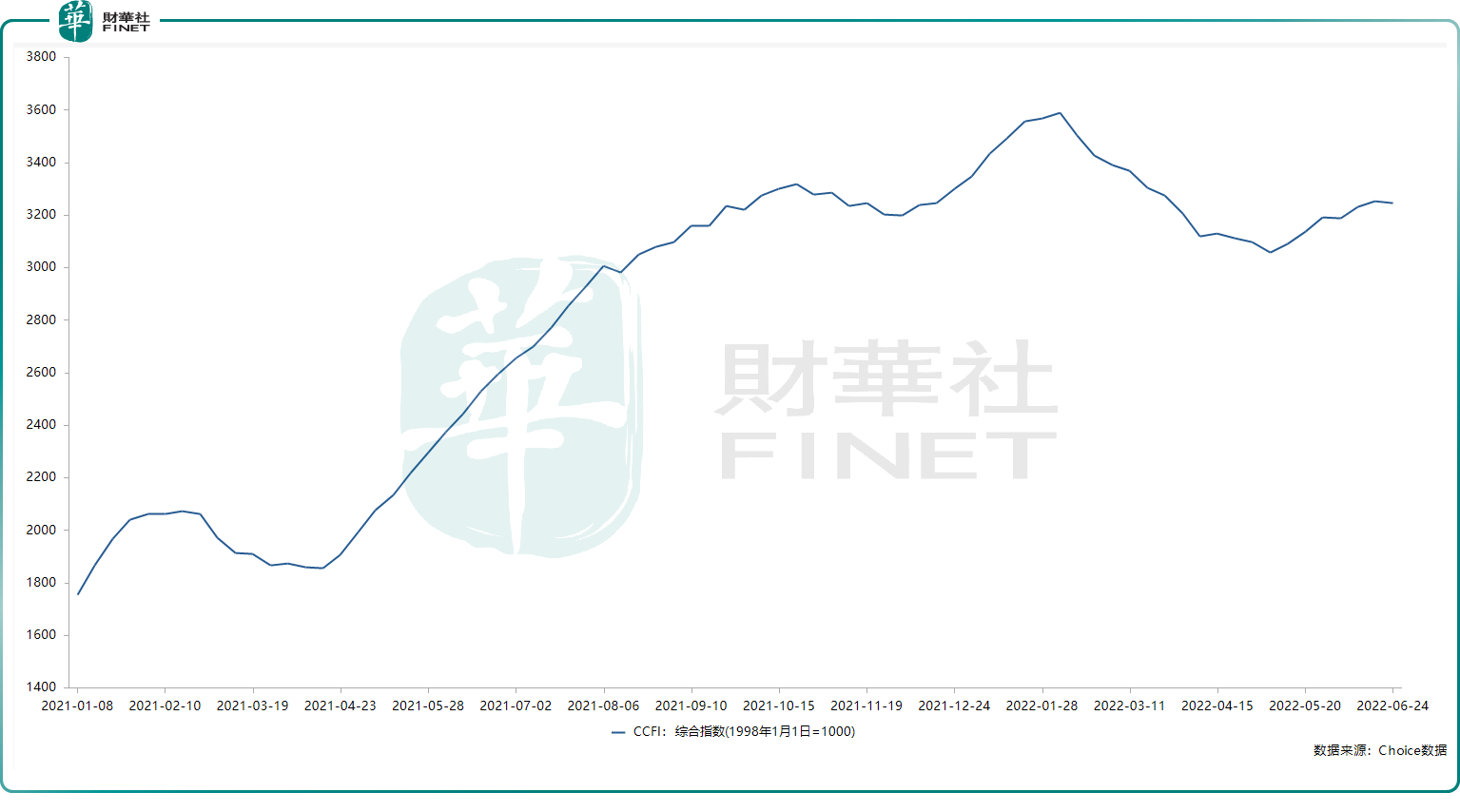

2022年上半年,國際集裝箱運輸供求關系較為緊張,主幹航線出口運價保持高位運行。上半年,中國出口集裝箱運價綜合指數(CCFI)均值為3286.03點,同比增長59%。公司認為此是業績預增的主要原因。

筆者查詢了自2021年年初至今,CCFI的趨勢表現。從去年4月左右,該指數快速上漲,今年上半年雖然漲勢有所緩和,但仍然維持在高位運行,從最新的指數情況看,大概在去年年底的水平。

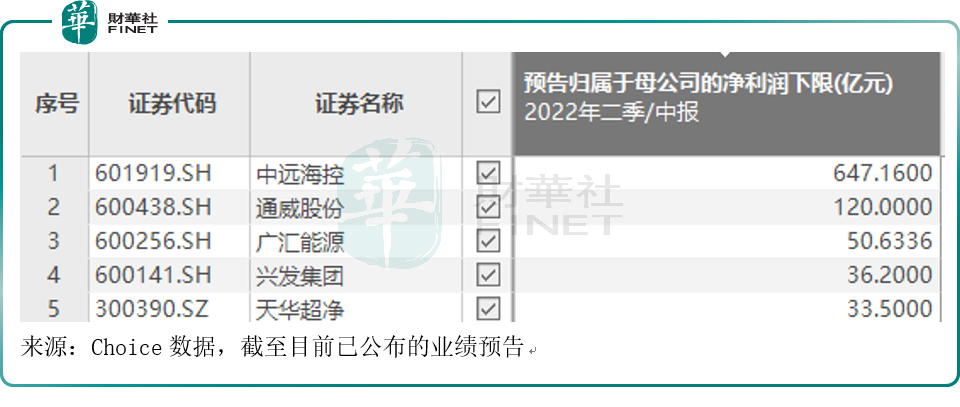

而中遠海控顯然吃到了這波紅利。從目前A股已公佈的2022半年報業績預告情況來看,中遠海控的預計淨利潤規模排名第一。筆者按預計的歸母淨利潤下限排名,前五是:中遠海控、通威股份(600438.SH)、廣匯能源(600256.SH)、興發集團(600141.SH)、天華超淨(300390.SZ)。上半年淨利潤預計過百億元的,目前只有中遠海控與通威股份。

趣聞:分紅低引發的爭議

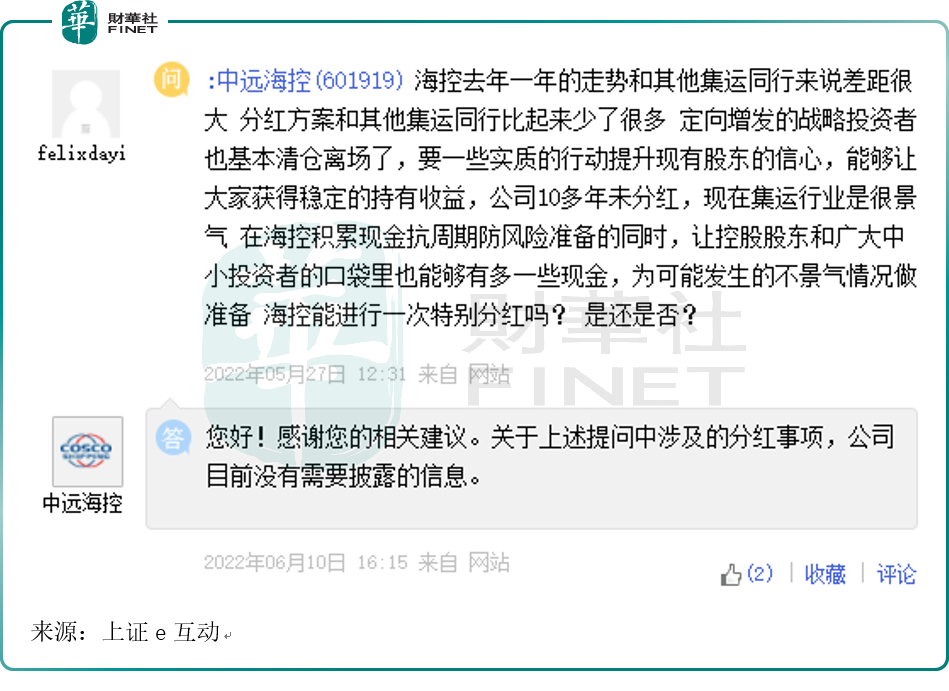

這份爆賺的中期業績一出,立馬有投資者在互動平台提問「中報有分紅計劃嗎」。

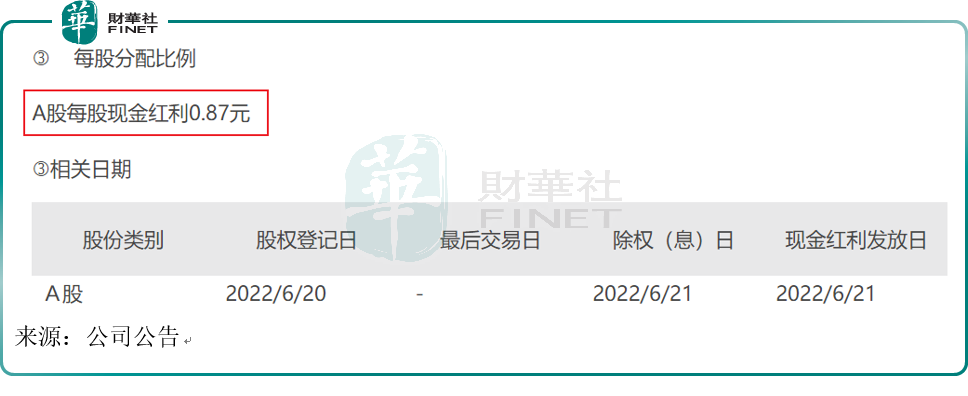

就在前不久公佈的2021年利潤分配方案中,中遠海控2021年全年約900億元的淨利潤,但分紅比例卻不高,一度引起市場爭議。根據2021年年度權益分派實施公告,每股分紅還不到9毛錢,而且,這還是含稅的。

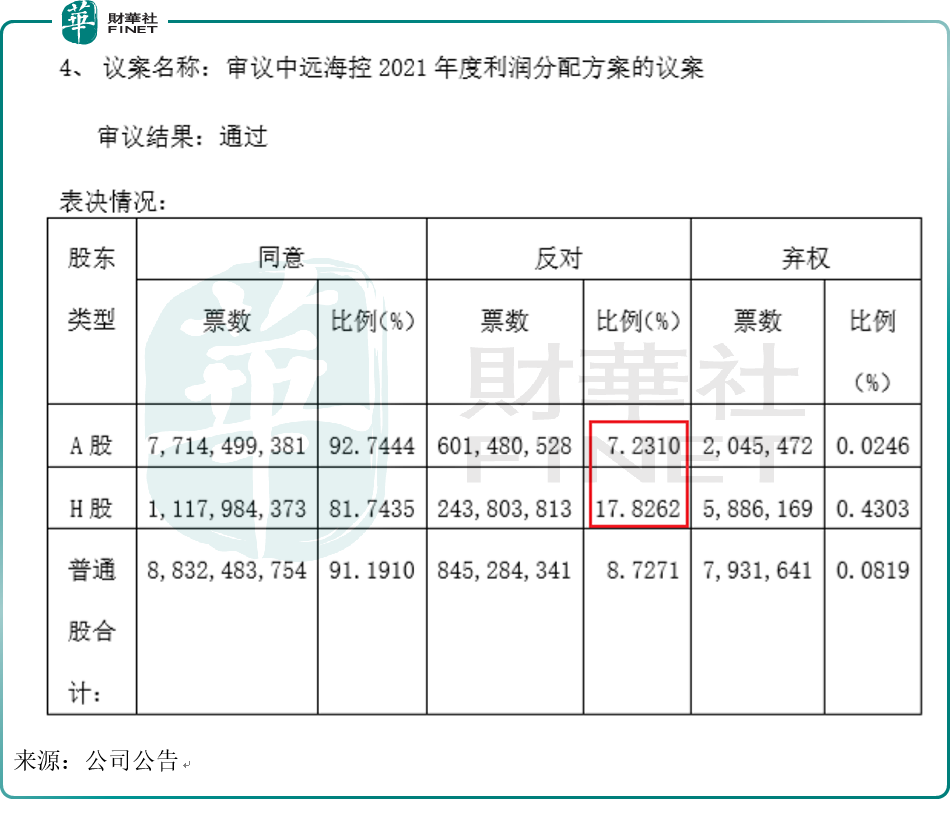

在5月份的股東大會上,對於2021年度利潤分配方案,雖然最終被審議通過,但無論是A股還是H股,投反對票的股東比例都很高。

分紅低,總比不分紅要好。筆者注意到,公司從2011年-2019年,近十年時間沒有分紅送轉了。在互動平台上也有人提出了該疑問,且表示「能否進行一次特别分紅?」公司回復「目前沒有需要披露的信息」。

根據上述投資者的提問,筆者查了下海運行業其他公司的分紅情況,整理如下。從分紅的數值來看,hth登录入口网页的東方海外國際(00316.HK)是最慷慨的。

為啥中遠海控的分紅就那麽難呢?

在今年的股東大會上,公司總會計師張銘文表示,「截至2021年期末,控股平台期末的貨幣資金為550億元,減去近50億元的稅款以及2022年需要歸還的貸款、債券330億元,基本上可用資金都用於年度利潤分配。」

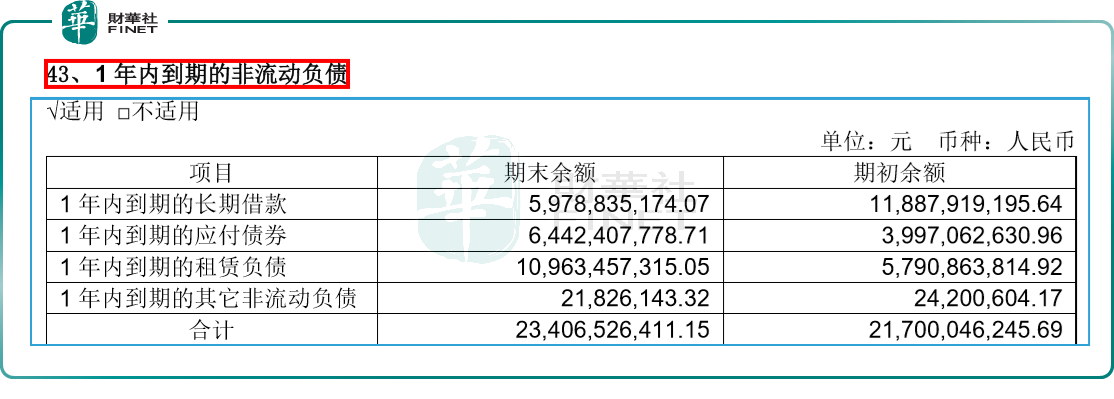

筆者查了下中遠海控2021年資產負債表里的負債情況,挑兩個比較突出的說:應付票據及應付賬款691.01億元,一年内到期的非流動負債234.07億元。這兩項負債加起來就約900億元了。在一年内到期的非流動負債里:包括長期借款(59.79億元)、應付債券(64.42億元)、租賃負債(109.63億元)、其他非流動負債(0.22億元),數額都不小。

業績向上,股價卻沒跟著漲

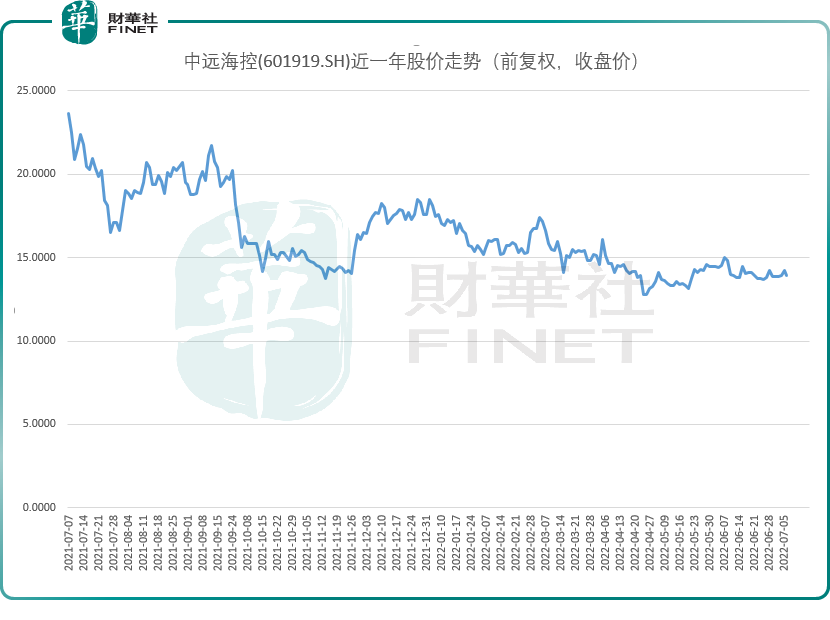

有意思的是,中遠海控上半年業績預增,但股價卻沒跟著漲,從去年夏天以來股價趨勢是下行的。按照趨勢理論的定義,每一次的高點,都比前一次更低,為下行趨勢。從股價走勢圖中可看到,從去年7月以來的股價主要趨勢是向下的。

股價與業績二者趨勢方向不匹配,這如何解釋呢?

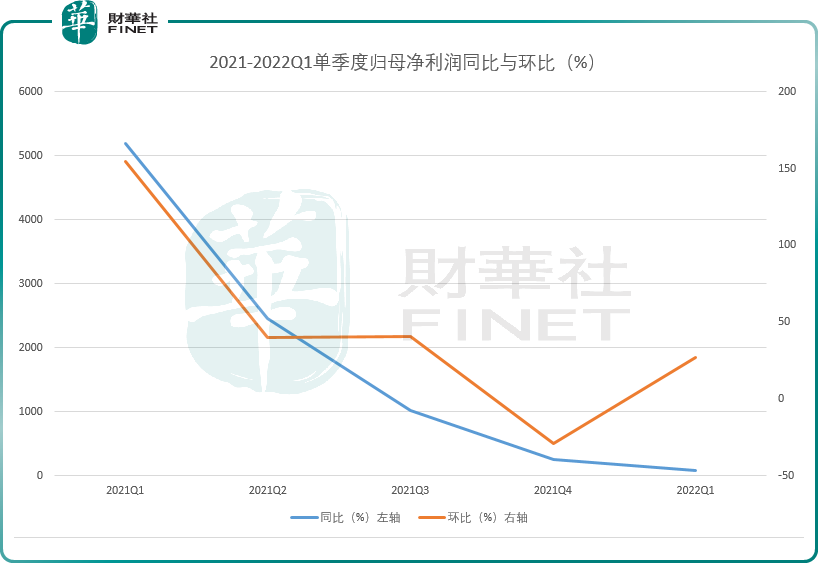

我們可以從單季度利潤增速上看。筆者對比了從2021年至2022第一季度的單季歸母淨利潤,同比增速與環比增速情況,發現雖然淨利潤賺的很多,但無論是同比還是環比,增速都是下降的趨勢。

機構持倉與未來預期

機構如何看待中遠海控呢?持倉數據來說話。

截至2022年一季報,共有55只基金持倉該股。這里面出現了華夏基金、大成基金、興證全球基金等知名公募的身影,但值得注意的是,持倉比例都不高,55只基金合計佔流通股(含鎖定股)比例只有0.79%,其中持倉該股最多的華夏上證50ETF基金在一季度還減持了一部分。

從機構持倉數據來看,機構還是比較謹慎的態度。從本次公佈半年報預增公告後,第二日的股價表現看,雖然7月7日早盤高開,但卻衝高回落,股價表現並不十分強勢。

對於未來看法,小摩發佈研究報告稱,保留對航運股的積極看法。該行調整對首選股排序,最看好中遠海控,其次東方海外國際,季績預告均遠勝預期,維持兩股「增持」評級。

不過短期上需注意,中國出口集裝箱運價綜合指數有一定回調。上海航運交易所分析稱:「前期集裝箱租船市場行情積累較大漲幅後,6月市場租賃價格出現調整走勢,部分中小型船舶租賃市場價格小幅回落。」此外,代表國際航運費用水平的波羅的海幹散貨指數從6月開始也有回調。中信期貨在7月3日的一份研報中預測,集裝箱船運價短期將繼續回落。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)