2019年中之前,維他奶(00345.HK)是hth登录入口网页市場上備受資金青睐的大牛股,股價10年翻9倍,市值最高時接近千億港元。

然而,在2019年6月達到最高點46.12港元(前復權)之後,維他奶股價迎來兩輪大暴跌,如今股價較最高點時跌去近90%,市值僅剩下百餘億港元。

作為維他奶的「福地」,中國内地市場成就了維他奶,助力維他奶一步步走上發展巅峰,並且成功抵消了港澳地區以及海外地區近乎停滞不前的發展局面。在這個過程中,也不斷放大維他命的軟肋,過度依賴内地市場。

現如今,維他奶在中國内地市場正遭遇一場浩劫,經營業績急轉直下,令其猝不及防。

這其中,品牌信任危機是造成維他奶内傷的根源,競爭壓力大增、食品安全問題等現狀也令維他奶在中國市場面臨一場硬戰。

22年來首虧,因品牌危機?

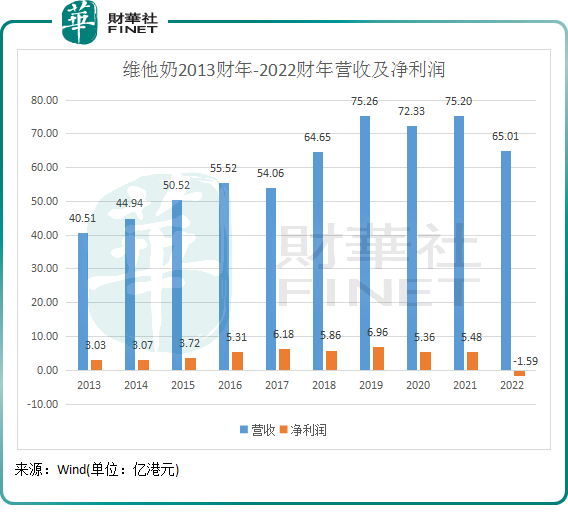

在2022財年(截至2022年3月31日止年度),維他奶實現營收65.01億港元,同比下滑14%,創下了多年來最大下降幅度,主要是受内地市場營收下降23.36%的影響。

淨利潤方面,維他奶的過去22年始終保持盈利的勢頭在報告期内被終結。財年期間,維他奶產生了1.59億港元的虧損,而上財年同期盈利4.48億港元,如今出現大幅轉虧。毛利率受銷量下降、原材料成本上漲,以及推廣費用支出較高等因素影響,由2021財年的53%下跌至47%。

之所以產生20多年來的首次虧損,有兩大主因:

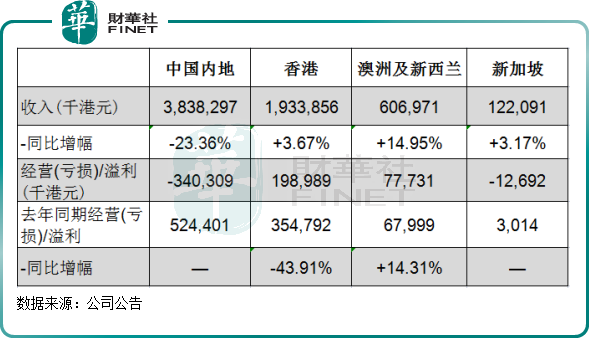

1.中國内地市場表現不佳。下圖所示,中國内地市場是維他奶報告期内唯一收入出現下滑的地區,且下降幅度大,拖累公司整體營收增長。

中國内地市場銷量疲弱,造成了該市場年内產生了3.4億港元的經營虧損,而香港和澳洲及新西蘭兩大地區近3億港元的經營溢利也無法填補中國内地市場虧損的窟窿。

值得留意的是,香港市場受疫情反復衝擊,年内經營表現亦不理想,在營收微增的情況下,經營溢利被削了超過4成。

而2021年年中在中國内地遭遇的品牌危機,以及内地市場消費疲軟,或成為維他奶内地業績下滑的重要推手之一。

去年年中,因維他奶員工的不當言論,導致維他奶在中國内地深陷負面輿論漩渦,除了消費者集體抵制維他奶產品,中國内地多家商戶還下架了維他奶產品,致使維他奶在中國内地市場遭遇首個「寒冬」。

令維他奶松一口氣的是,其在中國内地市場的品牌信任危機已逐步消除。根據維他奶年報,其中國内地市場業務在財年下半年實現復蘇,去年9月時產品在内地市場已恢復上架,表明中國内地市場消費者已漸漸淡化了此次事件,對維他奶產品的消費出現回暖迹象。

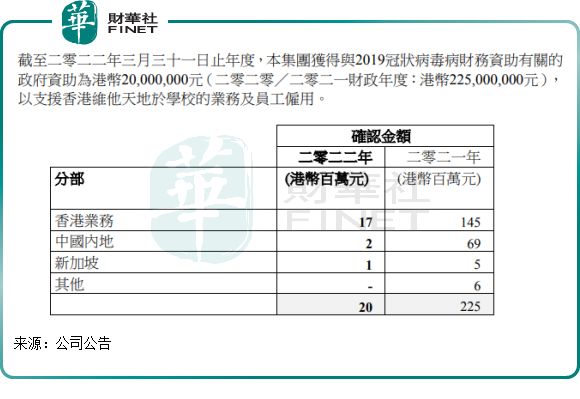

2.政府補貼驟降。在2021財年,香港政府為穩經濟,向食品飲料行業發放了大量補助。其中,維他奶在2021財年獲得了1.45億港元的香港政府補助,但到了2022年,香港政府收縮補助金規模,維他奶僅獲得1700萬港元的政府補助;同時,公司在中國内地獲得的政府補助亦大幅下滑。

由此,維他奶在報告期内獲得的政府補助同比減少了超過2億港元,成為維他奶業績變臉的另一大影響因素。

内地市場回不到過去?

維他奶近三年業績開倒車,可不僅僅是受品牌信任危機那樣簡單。

但這場品牌的信任危機,是加劇維他奶在中國内地市場走下坡路的導火線。原因在於,此次維他奶在中國内地面臨的品牌危機,銷量下滑只是其中的一個縮影,背後是銷售渠道的受損,從而阻礙了維他奶在中國内地市場產品升級和渠道優化的步伐,以至於維他奶面臨的競爭壓力愈加嚴峻。對於其他競爭對手來說,這不失為一次搶佔維他奶市場份額的好時機。

我們先來看一下維他奶近些年在中國内地的成績單。

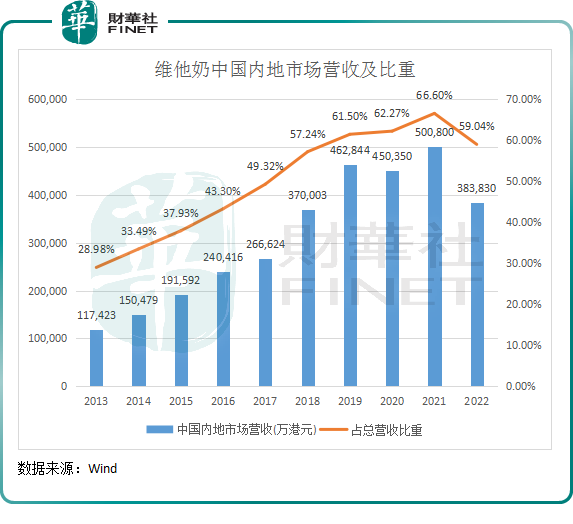

在2022財年之前,除了受疫情衝擊嚴重的2020財年,維他奶在中國内地市場發展勢頭迅速。在2021財年,來自中國内地市場的營收突破50億港元,佔總營收比重達66.6%,為公司規模持續擴大的主力軍。

到了2022財年,維他奶中國内地市場營收降至38.38億港元,比重大幅下滑至59.04%。終結高增長的同時,維他奶也感受到了「沉舟側畔千帆過」的窘境。

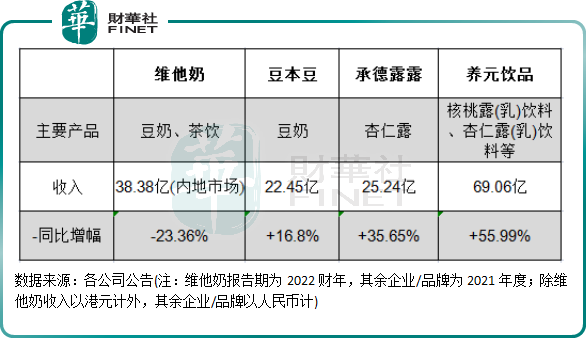

植物奶市場近些年來成為消費風口,以豆奶為主的植物飲料已超過碳酸和果汁飲料,成為市場的香饽饽。在此背景下,達利食品(03799.HK)、伊利(600887.SH)和蒙牛(02319.HK)等企業在植物奶領域持續發力,2017年以來,達利推出豆本豆,蒙牛推出植樸磨坊,伊利推出植選,統一(00220.HK)推出誠實豆,直搗行業老大哥維他奶的市場份額。同時,承德露露(000848.SZ)和養元飲品(603156.SH)等植物飲料品牌亦在國内市場持續擴張。

在這種競爭格局下,這更考驗植物飲料品牌在同質化日趨嚴重的環境中的產品創新能力以及營銷能力。

上圖可以看到,在維他奶失落的2021年里,豆本豆、承德露露和養元飲品營收均表現靓麗,增速均達到兩位數,蠶食了維他奶的部分市場份額。

根據歐睿數據,2019年豆本豆在中國豆奶市場的份額達到15%,2021年進一步提升至23%,超越維他奶成為國内豆奶產業市場份額第一品牌。

在健康風潮背景下,各家植物飲料品牌不斷推陳出新,但同質化狀態依然存在,這就需要品牌拿出有差異化的產品,配合有爆點的營銷推廣活動。維他奶亦意識到了這點,維他奶在年報中稱,在中國内地市場,除支持核心產品組合外,將延續推動去年的產品創新,例如VITAOAT 燕麥奶、維他氣泡茶及蜜桃茶,並新添產品系列,把握新商機。

在品牌危機帶來影響尚不明確,以及内地增長受阻的同時,維他奶想到了增厚利潤的一招式:提價。

公司在年報中稱:已在部分市場調高價格,並將繼續選擇性提價,並採取嚴格的内部成本控制措施以保障利潤率。

提價,是一把雙刃劍,用不好可能會劃傷自己。在零售終端市場,產品價格在消費者心中有大概固定的價格,如果漲價明顯,消費者較難接受,會轉而去選擇其它品牌,企業不得不承擔漲價帶來的後果。更何況,維他奶在中國内地市場的品牌危機尚未完全恢復過來,提價或會影響到公司產品銷量。

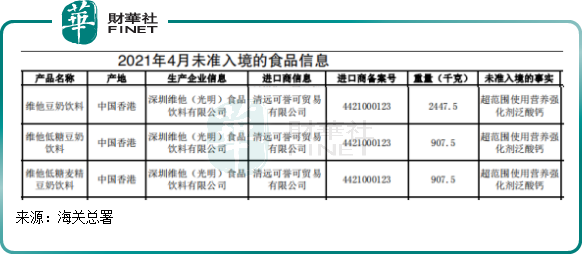

然而,在推動中國内地市場實現增長的過程中,維他奶多款產品因食品安全等問題頻頻被内地海關拒之門外。

根據財華社統計,去年11月維他奶有超過10噸菊花飲料和蜂蜜菊花茶飲料因標簽不合格被深圳海關拒之門外。到了今年4月和5月,維他奶有多款產地來自香港的產品亦未準入中國内地,包括含乳飲料、牛奶飲品、檸檬茶飲料、檬味汽水和豆奶飲料等,合計接近150噸,被拒原因主要是「包裝不合格」、「標簽不合格」以及「未按要求提供證書或合格證明材料」。

根據海關總署規定,自2022年1月1日起,進口食品的包裝和標簽、標識應當符合中國法律法規和食品安全國家標準。維他奶在這方面顯然還未滿足相關規定,維他奶相關負責人表示:「該些產品並非通過公司官方渠道進口,因中國香港與中國内地的標簽法規存在差異,未授權的某些貿易公司自行將在香港合規合格的產品擅自進口到中國内地導致該產品未獲準入境。」

實際上,近幾年維他奶多款產品成為中國内地未準入境的「常客」。如在去年4月,維他豆奶飲料、維他低糖豆奶飲料等產品因「超範圍使用營養強化劑泛酸鈣」等原因而未獲内地準許入境。

近日,摩根士丹利發表研究報告指,在疫情及行業激烈競爭下,預計維他奶中國内地業務能見度仍然相對較低,預期復蘇步伐可能較預期慢,相信未來幾年中國大豆飲料市場表現持平,加上茶飲和燕麥產品等面臨競爭,預期明年内地業務收入增長11%至35億元人民幣,低於2020年水平。

二級市場對維他奶提交的成績單也似乎並不滿意,6月29日公佈財報後,維他奶股價至今(7月7日10點30分)累計下跌超25%,再次下探至近5年來的最低點。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)