妖股依舊瘋狂,老龍頭中通客車剛跌停,新龍頭已崛起。

7月6日,贛能股份(000899.SZ)繼續漲停,報收11.53元/股,市值112.5億元。自6月28日以來,公司股價拔地而起,至今已錄得7連板。

在贛能股份帶動下,相關電力個股也有逆勢上漲的表現,如豫能控股、東貝集團、川投能源等均錄得大漲。

背靠江西國資委,業績堪憂

資料顯示,贛能股份實際控制人是江西省國資委,大股東為江投集團、二股東為國投電力。公司是江西省唯一電力上市公司,涉及國資改革概念。

從電源類型看,公司以火電為主,公司控股在運火電總裝機容量為1400MW,在建火電裝機2000MW,而水電總裝機僅100MW。

2021年,公司完成上網電量68.35億千瓦時,其中火電上網電量65.36億千瓦時,佔比達95.63%,是公司主要收入來源。

不過公司去年業績表現並不佳,2021年公司實現營收27億元,同比增長0.84%;歸母淨利潤-2.48億元,同比下降178.30%。公司淨利潤大幅由赢轉虧,而且是近十年來的首次虧損。

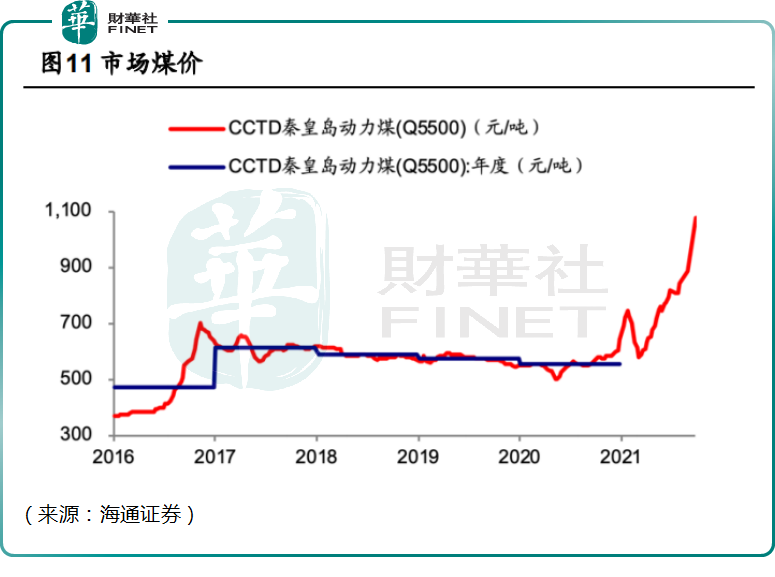

虧損背後,或於2021年以來煤炭價格不斷上漲,上演「煤超瘋」行情,給下遊的火力發電企業帶來明顯的成本壓力有關。數據顯示,2021年贛能股份平均綜合標煤單價同比上漲44.28%。

2022年煤炭價格依舊高位運行,一季度贛能股份延續虧損態勢,歸母淨利潤為-101.5萬元,同比下滑103.75%。

大力拓展新能源

值得關注的是,贛能股份目前已建成投運的光伏發電裝機容量為78.4MW,正在建設的光伏發電裝機容量為67.08MW。

與此同時,4月26日,公司公告,擬在上高縣投資建設總規模為2000MW清潔煤電項目和500MW-600MW集中式光伏發電項目、綜合能源服務項目,同時在上高鄉村振興中拓展鄉村分佈式光伏發電項目,上述項目總投資約128億元。

6月8日,贛能股份稱,公司控股股東江投集團和中國電建集團華東院組成聯合體,參與江西省抽水蓄能項目業主招標,並獲得了贛縣抽水蓄能項目的開發權。該項目總投資75億元,裝機容量為1200MW。

連續大手筆的投資,也彰顯公司轉型決心,贛能股份正逐步由傳統能源發電企業向以綠色電力為主體的綜合電力企業轉型。

此外,公司還沾邊近期的熱門概念「超超臨界發電概念」。

所謂超超臨界發電,就是發電機組依靠更高壓力及溫度設定,支持更低的能耗及二氧化碳排放,達到節煤降耗,清潔環保的目標。熱效率方面,超臨界、超超臨界較亞臨界機組效率高約3%、7%,而單位煤耗、二氧化碳排放可減少6%、15%及7%、10%。

在雙碳政策的推進下,超超臨界高效發電技術和示範工程已經開始大力推廣,燃煤電廠超低排放改造加速推進。

贛能電力公告表示,公司所屬豐城三期擴建項目是公司投資建設的江西省電力建設重點工程,項目裝機容量為2×1000MW超超臨界、二次中間再熱、凝汽式燃煤發電機組。截至公告披露日,豐電三期#7機組已相繼實現汽輪機衝轉成功、機組首次並網成功、滿負荷試驗等重大關鍵節點,將在通過168小時滿負荷試運行後正式投入商業運營。

股價緣何暴漲

梳理下來,此番贛能股份的暴漲,或與以下幾方面因素驅動有關。

一方面,是資本市場對綠色電力企業的追捧,雙碳政策推進以來,不少傳統電力公司進軍新能源,發力光伏、風電、抽水蓄能等賽道。政策端不斷出台利好,如綠電有望獲得一定溢價,也有望增厚一些新能源項目收益率。

資本市場也不吝惜給該板塊高估值,此前的粵水電,寧波能源等,股價都有一定程度的上漲。

另一方面,本次暴漲,或與市場對火電企業大規模虧損後的業績修復預期有關。

目前來看,進入2022年夏季用電高峰期,電力需求旺盛。國家不斷強調煤炭、電力保供,嚴控電煤價格;而且市場化交易電量不斷提升,各地出台的政策也有利於電價上漲,利好煤電企業業績反轉。

海通證券研報指出,火電基本面已處至暗時刻,煤價、電價新常態下有望釋放較大業績彈性。「市場煤」和「計劃電」的長期錯位在政策引導下預計將逐步修正,屆時火電周期性弱化、回歸公用事業屬性,有望恢復穩定的ROE回報,創造充裕的現金流,以及可觀的分紅規模。

最後,上演7天7板好戲的贛能股份,也成功4進龍虎榜,分為是6月29日、7月4日至6日。這背後的推手正是靠炒作題材及概念的蘇州幫、佛山系、量化基金等遊資營業部。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)