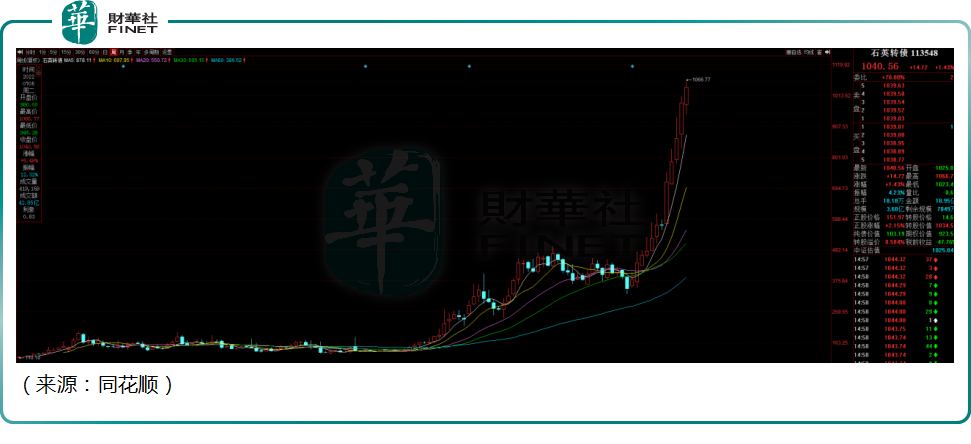

隨著正股石英股份(603688.SH)股價的瘋狂,石英轉債(113548)近期同樣節節攀升。

7月5日,石英轉債繼續上漲1.43%,報收1040.56元,成為兩市交易的證券中,唯二的單價突破千元的品種,僅次於股王貴州茅台。

值得一提的是,石英轉債在上市兩年多的時間里,價格已經翻10倍,說是「債茅」也不為過。

可轉債市場活躍

可轉債作為一種兼具「股性」和「債性」的混合證券品種,近年來發行規模大幅增長,是企業再融資的重要渠道之一。

可轉債市場價格表現,其實與A股市場表現關系密切。今年1月份可轉債市場開始出現連續調整,數據顯示,中證轉債指數(000832)一度達到438.30點,但此後經過連續下跌,至今年4月下旬觸及年内底部的383.66點,階段最大跌幅達到12.47%。

4月27日以來,中證轉債指數跟隨大盤,也走出一波比較強勢的反彈。目前報價達420.56點,反彈幅度已達到9.41%。

具體個債方面,數據顯示,剔除今年以來上市的新可轉債之後,年内仍有近150只可轉債上漲,其中中礦轉債年内漲幅接近100%,價格也快逼近1000元大關。此外,橫河轉債、通光轉債、模塑轉債等多只可轉債年内漲幅超過50%。

值得關注的是,因為可轉債市場的發展,流動性充裕,個别可轉債品種被過分炒作,出現了暴漲暴跌的現象。如5月17日永吉轉債上市,開盤漲幅就達50%,隨即停牌,尾盤3分鍾復盤後暴漲至276.16%收盤,刷新了歷史。

所以相關部門也開始加強監管。6月,滬深交易所就可轉債交易細則公開徵求意見,旨在控制炒作,保護投資者利益,統一規則,強化交易監管。例如,在可轉債上市次日起設置20%漲跌幅價格限制。

關鍵耗材,石英砂供不應求

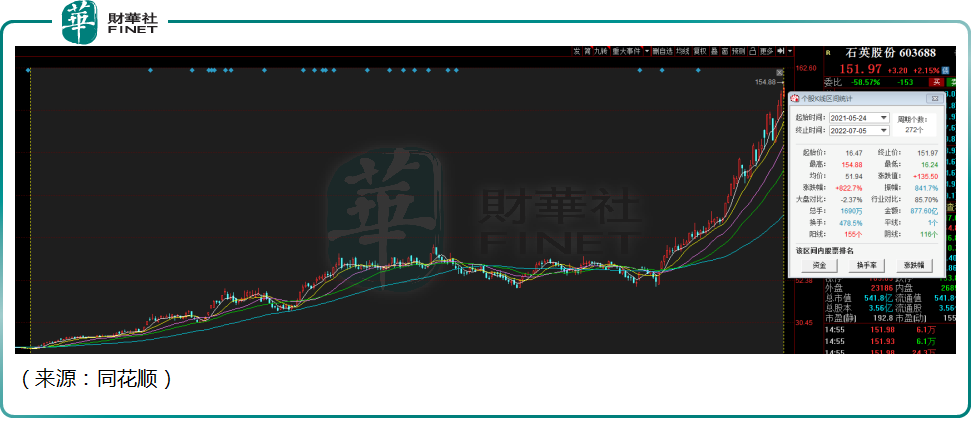

石英轉債應該還談不上過度投機,畢竟他是跟隨正股石英股份一起暴漲。自去年5月末啓動以來,石英股份股價連續攀升,截至2022年7月5日,公司報收151.97元/股,一年多漲幅已經超過800%。

為何名不見經傳的石英股份如此受到追捧,成為資本市場的香饽饽?

資料顯示,石英股份是國内石英領域龍頭公司,產品包括石英管棒,石英砂等產品,二者的營收佔比達96%以上,公司下遊主要對接半導體、光伏、軍工等眾多領域。

其中,光伏是高純石英砂的重要需求方之一。高純石英砂是生產光伏矽片所使用石英坩埚的主要原材料,此外在電池片制造環節也需要用到石英管棒、石英舟等石英器件。

近兩年,隨著雙碳政策的推進,光伏等新能源產業蓬勃發展,給上遊的石英砂產業帶來大量新增需求,導致行業出現供需缺口,景氣度暴漲。某種程度上,石英砂已經成為光伏矽片產商、以及光伏電池產商擴產的「卡脖子」原材料。

今年初,進口的高純石英砂價格已經漲至每噸4.5萬元至5萬元。如今,國產高純石英砂價格也達到每噸5萬元。一位業内人士表示,「近期,有海外大企業有意與國内廠商簽每噸7萬元的兩三年長單。整體上,高純石英砂價格仍處在上行通道。」

中銀證券分析稱,受益於光伏裝機需求,光伏石英坩埚用高純石英砂需求有望快速增長,2022-2025年需求量年均復合增速有望達到25.5%。半導體和光纖領域對高純石英砂的需求亦穩步增長。2022-2023年光伏石英坩埚用高純石英砂供給全年供需處於平衡偏緊的狀態,價格存在上漲的可能。

業績高增長,競爭對手加碼擴產

石英砂的供不應求,也直接推動石英股份的業績出現放量。

2021年,石英股份實現淨利潤2.81億元,同比增長49.37%,進入今年一季度,公司淨利潤8736.97萬元,同比增長106%,利潤加速釋放。

資本是逐利的,高純石英砂這樣的 " 聚寶盆 " 並不缺新進入者。

在6月份的調研中,凱盛科技表示,其年產5000噸超純合成二氧化矽項目主要用於半導體、光通信及光伏等領域,項目主要包括年產 1000噸電子級矽溶膠、3000噸半導體用二氧化矽、1000噸光伏用二氧化矽。該項目計劃於明年年底建成。

由於天然的高端石英砂資源相對稀缺,能夠應用於高純領域的天然石英砂原料有很多限制,凱盛科技認為合成石英砂前景廣闊。

此外,菲利華也在高調入場高純石英。菲利華本是國内航空航天用石英纖維材料主導供應商,目前在向上下遊延伸。今年2 月,菲利華公告稱,孫公司融鑒科技擬進行增資擴股,用於投資新建 "年產20000 噸超高純石英砂項目",擴大高純石英砂生產規模,提升公司供應鏈的保障力度,滿足市場對高純石英砂的需求。

結語——

近期石英股份的暴漲,連帶石英轉債也突破1000元大關,市場關注度很高。

不過石英股份也很難高枕無憂。一方面,行業加速擴產,石英砂的價格能否維持,以及行業周期性何時來臨,都有不確定性。

此外,石英股份的高純石英原料主要來源於印度、挪威、俄羅斯和美國的進口石英砂,其供應鏈的安全性也是投資者不能忽視的潛在風險。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)