6月29日又有兩家行業龍頭股宣佈擬發行GDR(全球存託憑證)在瑞士證券交易所上市。

其中一家是國内半導體芯片龍頭韋爾股份(603501.SH),盤後公告擬發行GDR在瑞士交易所上市。另一家則是飲料龍頭東鵬飲料(605499.SH)。

多家企業選擇GDR:走向全球化

隨著中國資本市場開放穩步推進,以及相關制度規則日益完善,越來越多的企業選擇境外上市融資,發行GDR成為重要方式之一。

截至6月29日,今年以來已有12家企業發佈境外發行全球存託憑證並上市的公告:三一重工(600031.SH)、國軒高科(002074.SZ)、樂普醫療(300003.SZ)、杉杉股份(600884.SH)、科達製造(600499.SH)、方大炭素(600516.SH)、格林美(002340.SZ)、健康元(600380.SH)、韋爾股份、東鵬飲料等至少10家企業明確表示,擬發行GDR並在瑞交所上市。此外,欣旺達(300207.SZ)公告擬發行GDR並在瑞交所/倫交所上市,明陽智能(601615.SH)擬在倫交所上市。

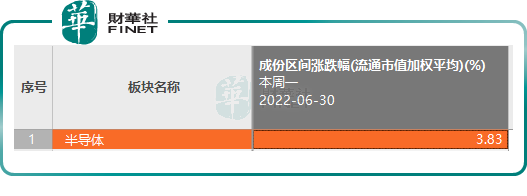

本文主要寫韋爾股份,最近半導體板塊行情有所表現,本周初至今漲約3.8%。

韋爾股份在6月29日的公告中提到,此次境外GDR發行上市是公司響應國内資本市場政策號召,深化中歐資本市場互聯互通、利用境外資本市場促進實體經濟發展的重要舉措。國際化是公司發展的長期戰略,公司將利用本次發行進一步提升國際市場知名度,加大海外市場資源投入,擴大全球市場份額。

截至2021年,公司營收在境外的比重約為85%。所以這次擬發行GDR擴大全球市場份額,也是符合公司的發展定位的。

主營業務與消費電子高度相關

韋爾股份作為全球知名的提供先進數字成像解決方案的芯片設計公司,產品已經廣泛應用於消費電子、安防、汽車、醫療、AR/VR等領域,包括智能手機、平板電腦、筆記本電腦、網絡攝像頭、安防設備、汽車、醫療成像、AR/VR頭顯設備等。

2021年公司實現營業總收入241.04億元,較上年同期增加21.59%。通過公司各業務體系及產品線的整合,公司充分發揮了各業務體系的協同效應,2021年公司實現歸屬於上市公司股東的淨利潤44.76億元,同比增長65.41%。公司持續盈利能力得到了顯著提升。

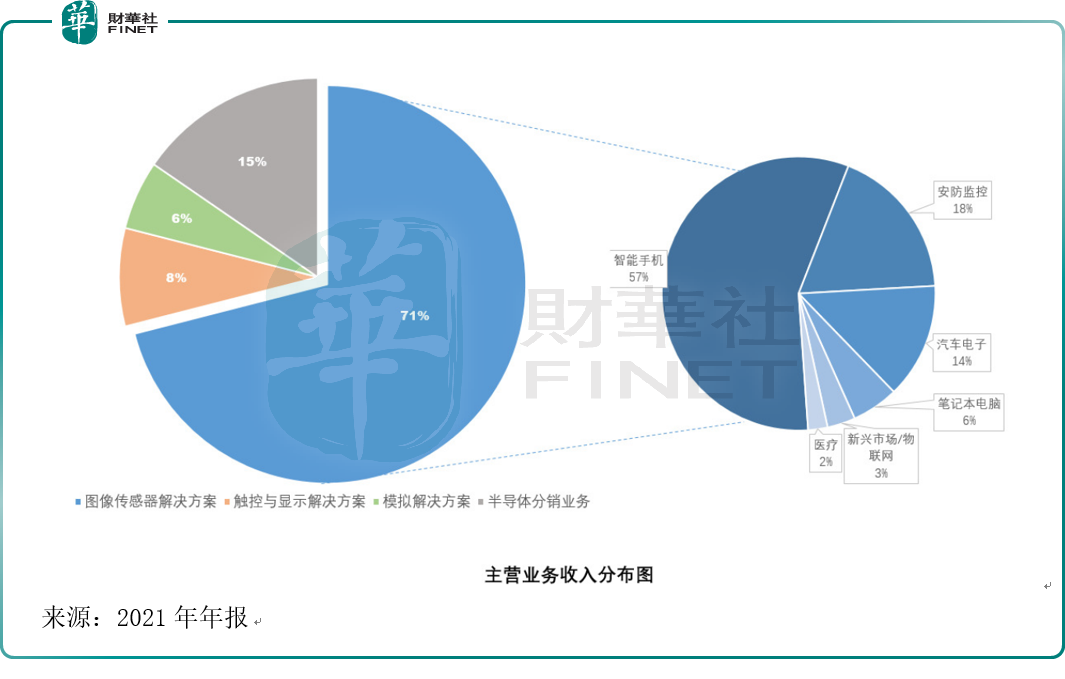

根據2021年公司的主營業務收入結構來看,CIS(圖像傳感器解決方案)佔營收比率為71%,是公司的主要收入來源,其他分别為:半導體分銷業務(15%)、觸控與顯示解決方案(8%)、模擬解決方案(6%)。

而在主營的CIS的下遊應用領域中,智能手機又是主要方向,佔比高達57%,其次是安防監控(18%)、汽車電子(14%),這三個方向是佔比超過10%的,剩下的還有筆記本電腦(6%)、新興市場/物聯網(3%)、醫療(2%)。

從上述情況可以看到,無論是智能手機還是汽車電子等,都與消費電子高度相關,然而今年一季度的智能手機出貨量下滑,對韋爾股份的CIS產生了影響。

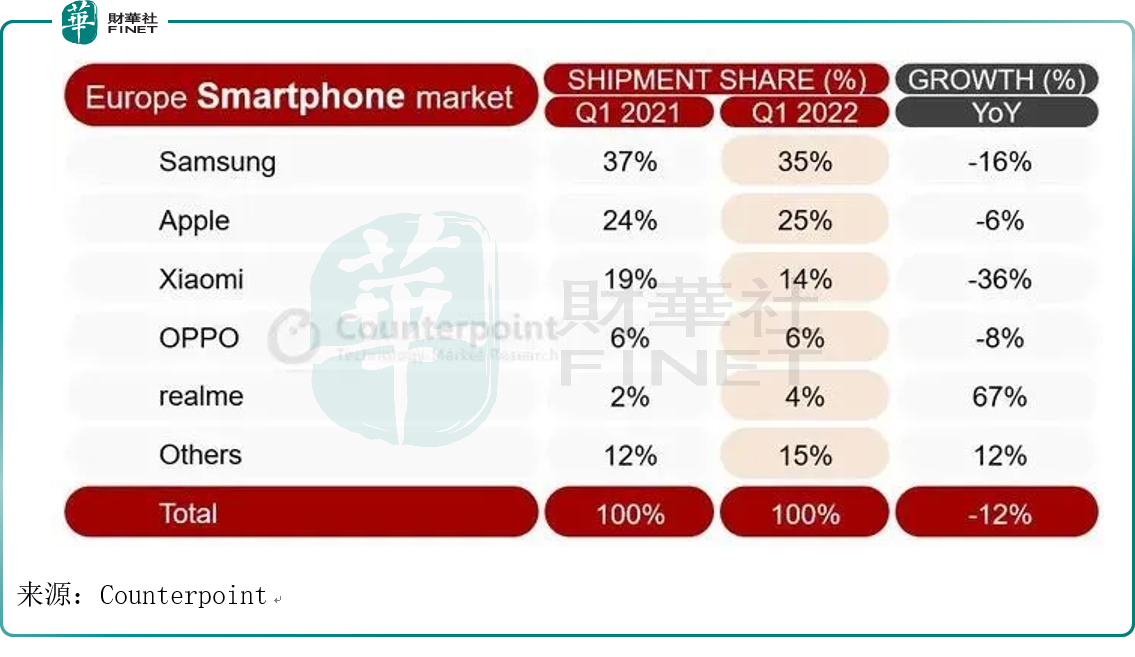

根據Counterpoint Research的最新統計數據,2022年第一季度智能手機出貨量為4900萬部,同比下降了12%,為2013年以來同期最低水平。在歐洲的智能手機市場上,三星(Samsung)與小米(Xiaomi)今年一季度的同比增速是下滑最嚴重的,分别下滑16%與36%。此前數據研究機構Canalys最新報告就指出,2022年第一季度,智能手機市場面臨季節性需求低迷,

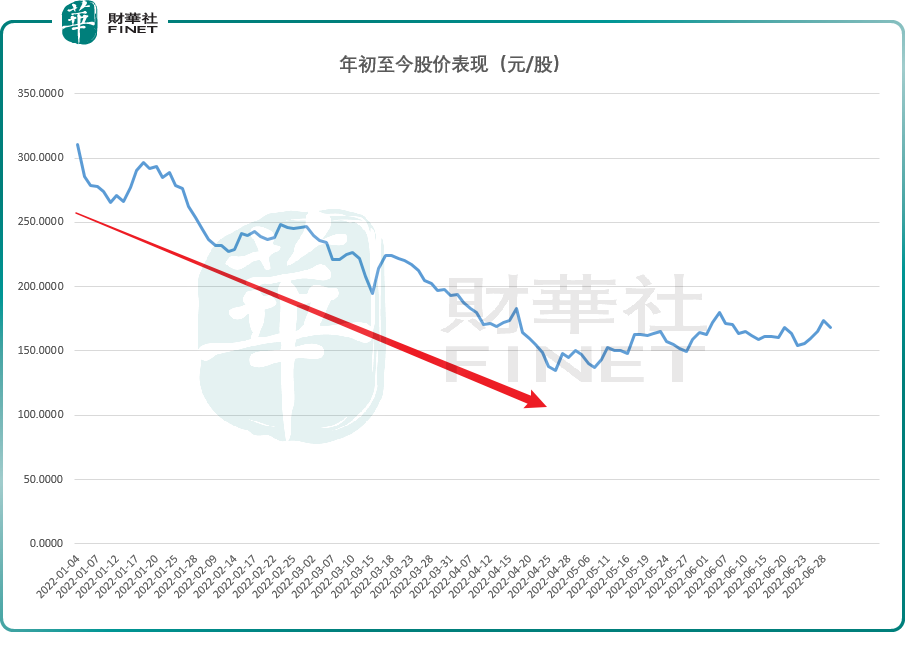

今年一季度的智能手機出貨量下滑,也直接導致了韋爾股份的CIS主營業務受到一定影響。2022年一季度,韋爾股份的營業收入同比-10.84%,歸母淨利潤同比-13.90%。而體現在股價表現上,就是今年1-4月都在持續下跌,年初至4月26日(低點)跌幅約為56%。下圖為韋爾股份今年以來的股價走勢圖(收盤價,前復權),可以明顯看到一季度的股價持續下跌。

雖然一季度有所下滑,但展望2022年,華鑫證券認為,隨著零部件供應的緩和以及全球的供應鏈和物流體系的秩序恢復,根據Counterpoint數據,預計全球智能手機出貨將同比增長7%。國内安卓智能手機品牌將帶來更加豐富的產品組合,同時利用自研芯片的差異化優勢以及在折疊屏上的先發優勢,收回更多高端市場份額。伴隨著公司6400萬像素等高階像素產品的持續下沉,以及公司新推出的5000萬像素至2億像素等新產品的廣泛應用,公司智能手機領域圖像傳感器有望實現進一步的成長。

財務分析

以下數據都來源於Choice數據,經筆者經過原始數據處理後做出的圖表。

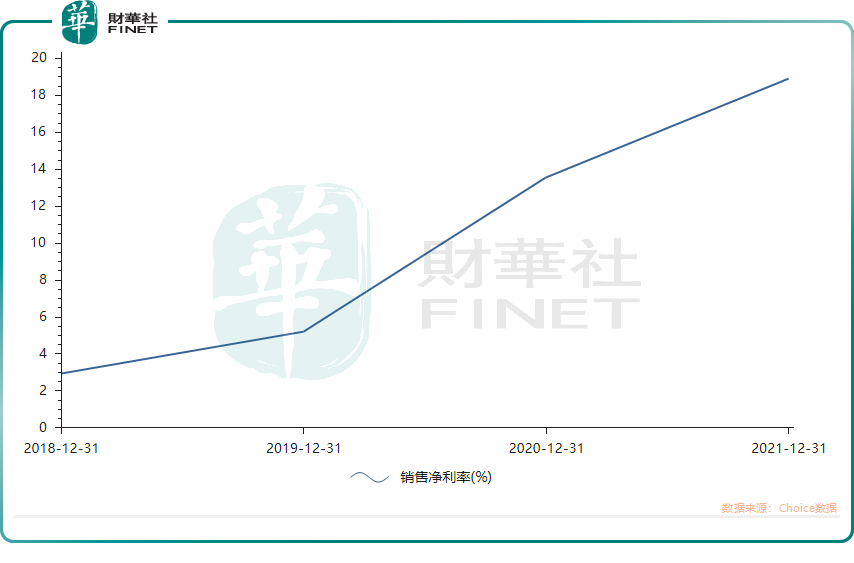

2018年-2021年,連續四年韋爾股份的銷售淨利率持續上漲。2021年該指標數值創新高,為18.86%。

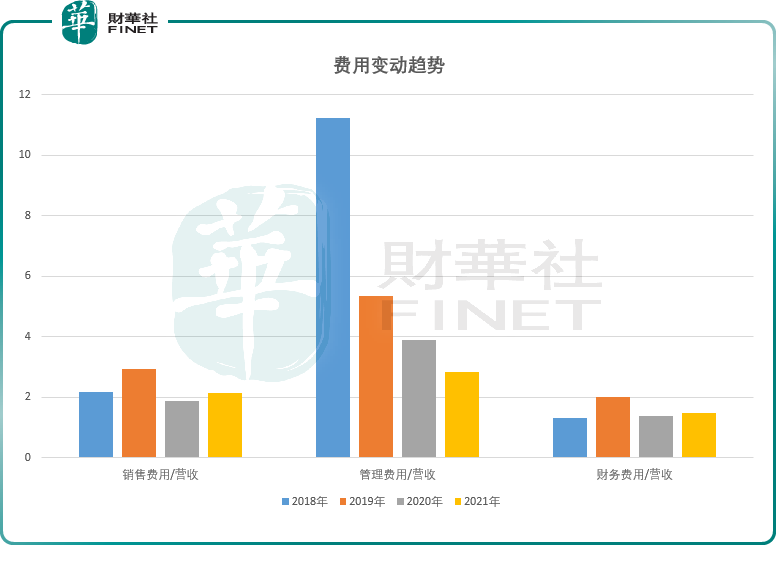

筆者分析原因,可能毛利率穩步提升,以及運營費用有效控制有關。2018年至2021年,韋爾股份毛利率分别為23.4%、27.4%、29.9%及34.5%。此外,財華社分别對比2018-2021年這四年中,銷售費用、管理費用、財務費用這三項與營業總收入的比重,發現這三大費用在這四年的變動趨勢上,管理費用佔營收比重快速下降,銷售費用與財務費用分别佔營收比重在近年基本保持穩定。

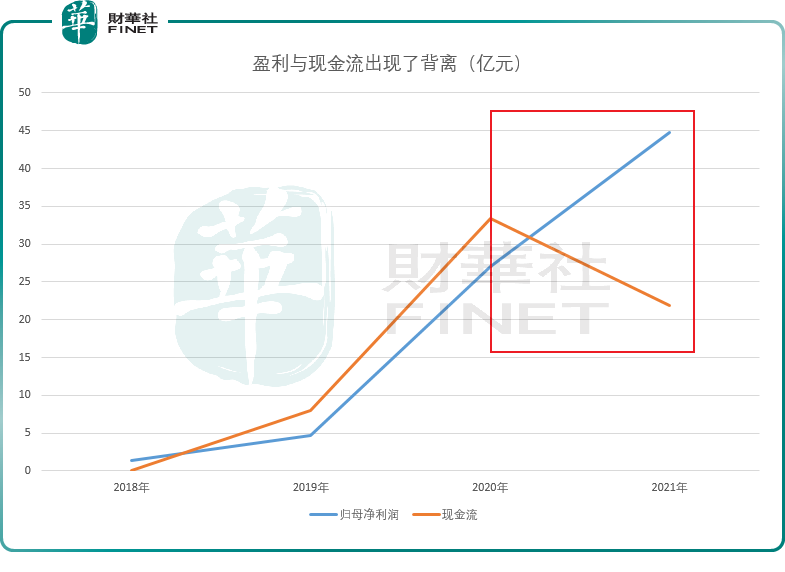

不過在盈利快速上漲時,現金流卻出現了背離。從2020年到2021年,歸母淨利潤從27.06億元上漲到44.76億元,但同時期内,經營活動產生的現金流量淨額卻從33.45億元下降到21.92億元。根據今年一季報,現金流更是變成負值(-7.97億元)。

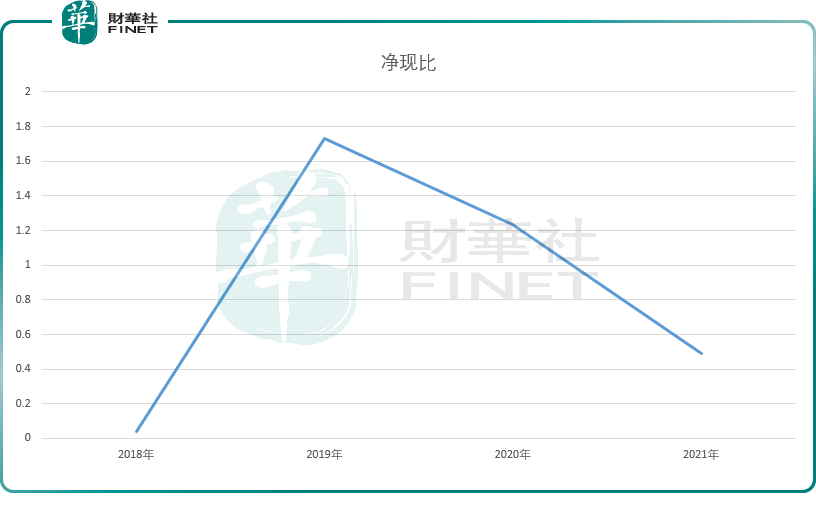

淨利潤與現金流的不匹配可能影響企業銷售回款,也意味著企業盈利質量可能在減弱。筆者用淨現比這個指標衡量,該指標越高,一般情況下表明企業的銷售回款能力越強。而2019-2021年,該公司的淨現比連續三年下降,且2021年的淨現比小於1。這說明韋爾股份的企業銷售回款能力略弱,盈利質量有待提升。

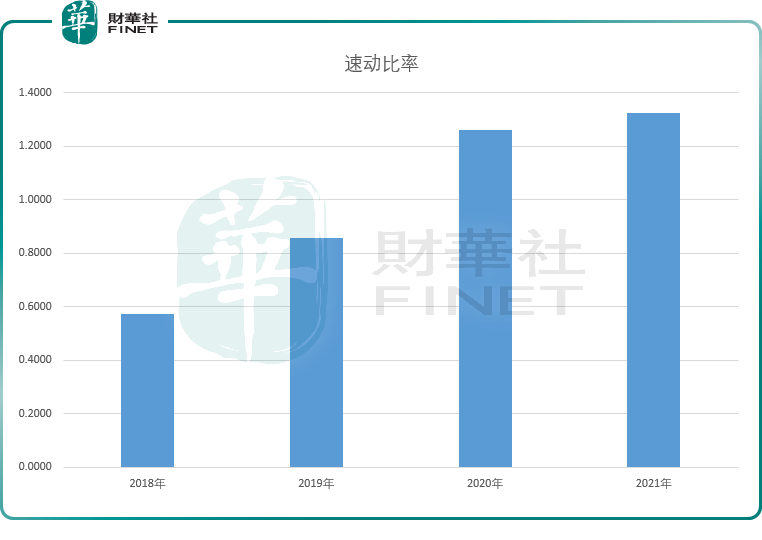

我們再看短期償債能力。筆者用速動比率指標來衡量。從理論上來說,速動比率大於1,一般情況下代表著企業短期償債能力良好。從該項指標來看,近四年韋爾股份都呈上升趨勢,且2021年速動比率創新高,為1.32,從理論上來說,公司的短期償債能力尚可。

總結本文:

韋爾股份是芯片龍頭之一,CIS是其主營產品,今年一季度受消費電子需求萎靡,拖累了韋爾股份的盈利表現。從財務分析看,該公司銷售淨利率近四年連續上漲,可能產品毛利率持續提升及費用控制較好,但需注意,從淨現比指標衡量,可能存在盈利質量不佳情況。展望2022年,華鑫證券認為,隨著大環境改善,公司智能手機領域圖像傳感器有望實現進一步的成長。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)