2022年6月27日,魯商服務(02376.HK)啓動了招股,這標志著hth登录入口网页内地物管板塊又多了一只優質的物管股,供投資者選擇。

據全球發售資料顯示,魯商服務將於6月27日至6月30日招股,擬全球發售3334萬股股份,其中香港發售股份333.4萬股,國際發售股份3000.6萬股,另有15%超額配股權。預期定價日為6月30日。發售價將為每股發售股份5.30-7.92港元,預期股份將於7月8日於聯交所主板掛牌上市。

與此前的多數赴港上市物管企業不同,魯商服務收入來源更加多元化,並不存在過度倚重住宅物業的情況。此外,魯商服務在高增長的在管面積及項目的助力下,已經成為物管賽道中的另一匹「黑馬」。

掘金物管賽道,魯商服務儘顯「黑馬」本色

2020年以來,經歷過疫情重重考驗的中國物業管理行業,因其堅守社區最後一道防線,而獲得前所未有關注度及投資熱度。尤其是在疫情跌宕起伏,物業人堅守及服務,赢得了更多贊許及認可。

在此背景之下,疊加新型城鎮化發展推進及政策層面不斷加持,中國物管行業市場規模及百強物管企業市場份額均迎來不同增長及提升。其中,以魯商服務為代表的中小型百強物管企業,憑借良好品牌口碑、數字化和多元化的服務,在其深耕的領域實現高速發展,迅速從眾多競爭對手中脫穎而出。

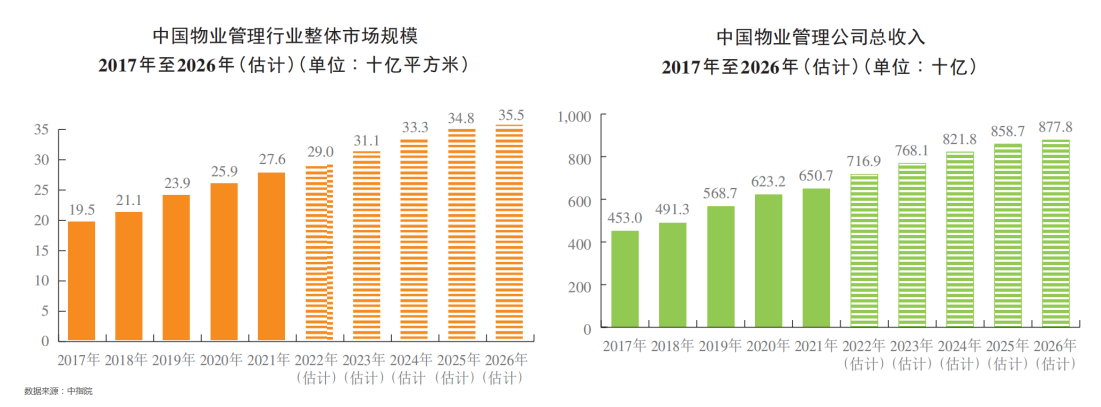

當前行業規模及未來發展方面,中國物管行業市場規模(即在管建築面積)從2017年的195億平方米增至2021年276億平方米,復合年增長率為9.1%;中國物管公司總收入從2017年的4,530億元增至2021年的6,507億元,復合年增長率為9.5%。

據中指院預測,中國物管行業市場規模積預計將從2022年的290億平方米增加至2026年的355億平方米,復合年增長率為5.2%;中國物管公司總收入預計將自2022年的人民幣7,169億元增加至2026年的人民幣8,778億元,復合年增長率為5.2%。

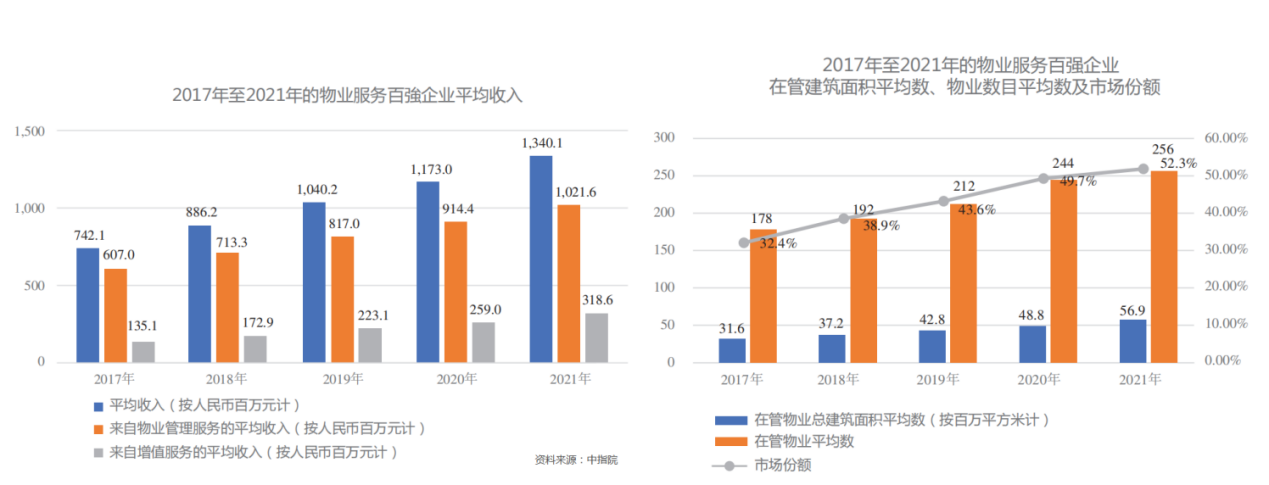

百強企業方面,中國物業百強企業在管面積平均數從2017年的3,160萬平方米提升至2021年5,690萬平方米,復合年增速為15.8%,增速遠高於整體市場規模增速;在管物業平均數從2017年的178個提升至2021年256個,復合年增速為9.5%;百強物管市場份額從2017年的32.4%提升至2021年的52.3%,行業集中度不斷向百強物管靠攏;隨著百強物管企業集中度提升,平均收入規模也由2017年的7.42億元增至2021年13.4億元,復合年增速為15.9%。

在百強物管馬太效應不斷增強的當下,大本營設立於山東省的百強物管公司魯商服務,其成長速度非常驚人,大幅領跑物管企業,成為近年物管賽道另一匹「黑馬」。

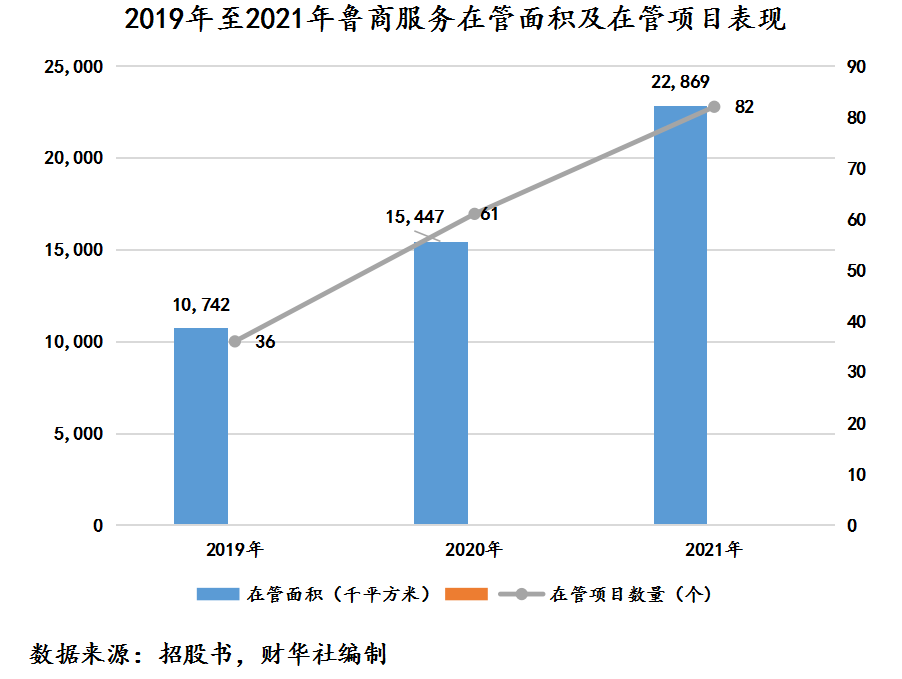

據魯商服務招股書顯示,公司在管面積從2019年1,074.2萬平方米增至2021年2,286.9萬平方米,復合年增速為45.9%,同期中國物管行業市場規模及百強物管平均在管面積規模復合年增速分别為7.5%和15.3%;公司在管項目數從2019年36個提升至2021年82個,復合年增長率為50.9%,而同期百強物管在管物業平均數復合年增速僅為9.9%。

除了在管面積及項目大幅領跑外,魯商服務經營業績同樣領跑整個行業。

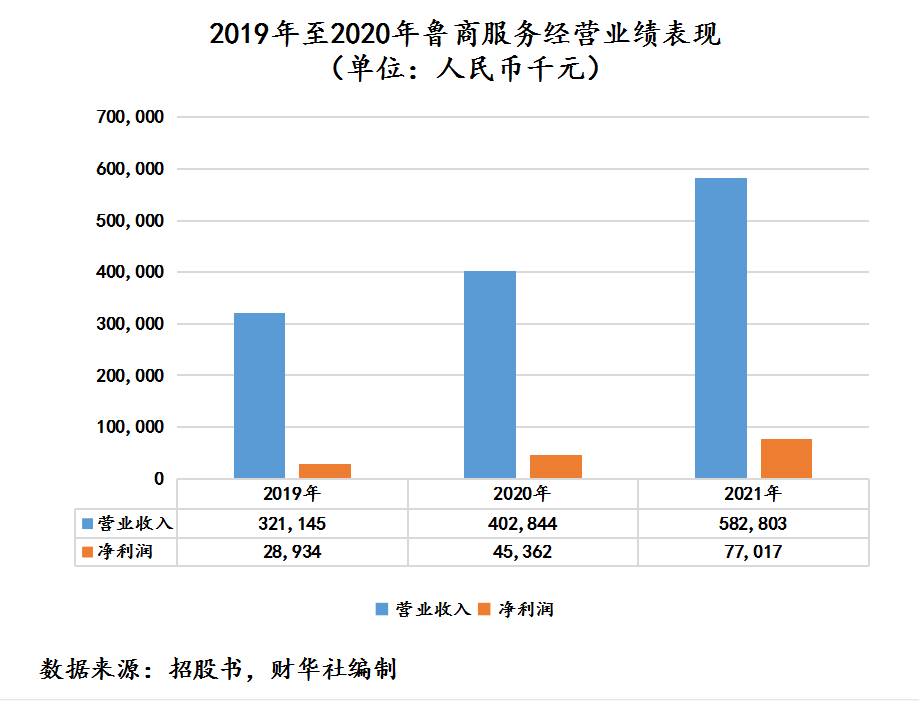

營業收入方面,據招股書顯示,2019年至2021年,魯商服務營收分别為3.21億元、4.03億元及5.83億元,復合年增長率為34.8%,而同期中國物管公司總收入及百強物管平均收入規模復合年增速分别為7%、13.5%。

淨利潤方面,「黑馬」魯商服務依舊有出彩表現。2019年至2021年三年,魯商服務淨利潤分别為2,893.4萬元、4,536.2萬元及7,701.7萬元,復合年增速分别為63.2%,同期hth登录入口网页内地物管板塊淨利潤平均復合年增速為48.8%(按照已披露2021年業績的39家hth登录入口网页物管股平均數計)。

崛起之路:科技賦能,多元化拓寬護城河

實際上,與當前碧桂園服務、萬科雲等大型物管公司在住宅物管這條細分賽道瘋狂復制擴張的戰略不同,魯商服務在注重穩健規模化發展的同時,很會利用自身優勢,更加用心、聚焦及專注地去做好物業管理精細化及多元化服務,實現更高質量的發展,進而提升自身核心競爭力。

具體而言,一直以來,背靠地方國資的魯商服務,始終落實國家發展戰略,過去在魯商集團資源及資本助力之下,深耕大本營山東省的同時,業務網絡開始觸達物管服務發展潛力巨大的北京、哈爾濱等經濟發達地區。

與此同時,依託自身強大科技賦能能力,魯商服務先人一步在管社區和物業中使用先進硬件,以實現自動化,提高能源及運營效率,減少對勞動力的依賴,從而進一步提高服務質量。

例如,通過安裝物聯網傳感器,以密切監控關鍵設備和設施日常管理;另外,通過開發應用程序或小程序,為業主提供在線報修、在線繳費、呼叫管家等一站式服務。

有了數字化服務的加持,魯商服務多元產業生態圈也得到不斷升級和擴容,服務業態已經覆蓋至住宅、高端寫字樓、商業綜合體、機場、醫院、高校、幼兒園、產業科技園區、城市空間管理運營等多個細分領域。

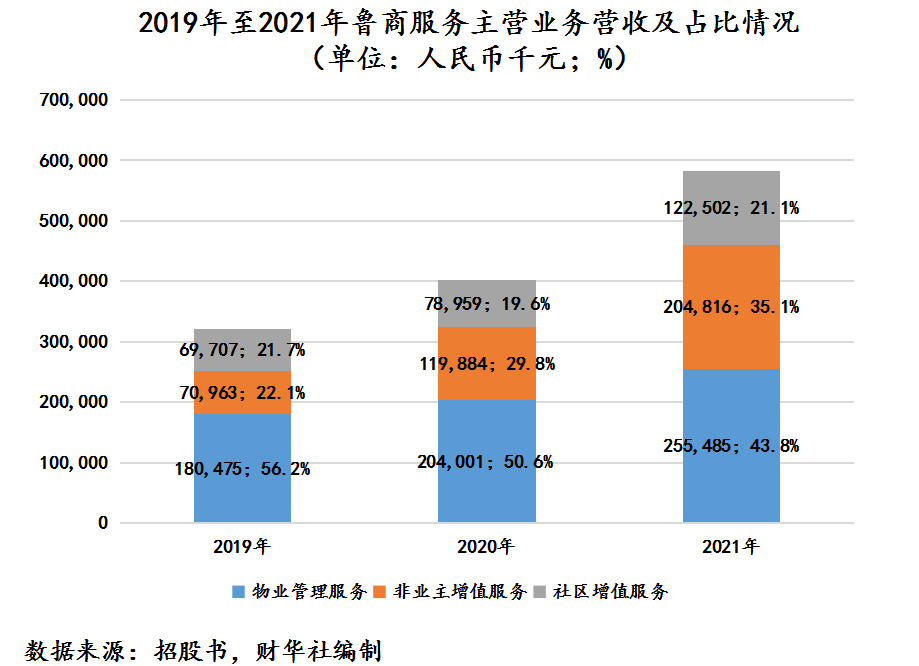

據招股書顯示,截至2021年12月31日,魯商服務共管理44個非住宅物業,並已簽約管理44個非住宅物業,在管總建築面積及已簽約建築面積分别為1,070萬平方米及1,110萬平方米。這意味著當前82個在管項目中,魯商服務超一半的項目為非住宅物業,而這進一步凸顯了出其科技賦能下的多元化服務優勢。從非業主服務及社區增值服務業務佔比變動,亦能反映這一點。

據招股書顯示,2021年,魯商服務物業管理服務、非業主增值服務及社區增值服務收入佔總營收比重分别為43.8%、35.1%及21.1%。其中,非業主增值服務及社區增值服務合計收入佔總營收比重為56.2%,首度超過物業管理服務收入佔比。

非業主增值服務及社區增值服務收入佔比提升好處在於,盈利能力往往也會得到全面提升。

2019年至2021年三年里,魯商服務毛利率分别為17.4%、19.8%和25.4%。公司毛利率提升如此之快,與高毛利率的非業主增值服務及社區增值服務收入比重提升有很大關系。

據招股書顯示,2021年物業管理服務、非業主增值服務及社區增值服務毛利率分别為17.6%、35.5%及24.7%。

隨著在管面積及項目高速增長,魯商服務綜合實力不斷提升,也得到市場認可。據中指院數據顯示,根據中指院的資料顯示,在2022中國物業服務百強企業中綜合實力排名中,魯商服務排名第41位,以及以2021 年增值服務收入佔比、純利、毛利、收入及在管建築面積計,魯商服務於山東省的2022中國物業服務百強企業中分别排名第一、第五、第六、第六和第七,並被評為「2021物業管理行業多元化運營優秀企業」及「2021物業服務專業化運營領先品牌企業」之一。

基於上述優勢,魯商服務此次赴港上市募集資金用途也非常明確,擬計劃將募集而來的60%資金用於通過戰略合作、收購及投資以擴大業務規模及多元化物業組合,而剩餘40%的資金則用於提升自身多元化社區增值服務,強化自身數字化服務能力,以及一般營運資金用途,進而全面提升自身盈利能力及核心競爭力。

尾語:

在物管賽道依舊大有可為的背景之下,已成長為山東省物業管理服務行業的領軍者魯商服務,此番赴港上市,對於公司自身長遠發展,以及行業其他中小型物管公司發展來講,意義非同一般。

首先,魯商服務可以依託港交所這個國際化大舞台,提升自身品牌實力、融資能力及第三方拓展能力的同時,内在價值有望進一步釋放。

其次,在大魚吃小魚的物管賽道中,魯商服務的精細化服務、多元化組合,都在給其他中小型物管公司未來發展指明了方向:傳統物管模式之外,中小型物管公司可發揮流量入口屬性,聚焦精細化服務,切入業主生活相關的增值服務及多元化業務延伸領域,拓寬自身的護城河的同時,有望實現更高成長。

可以預見的是,魯商服務有望憑借多方資源優勢,為長期支持其發展的投資者,給予可觀的投資回報。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)