由於具備成本優勢和政策利好支撐,我國的光伏產業鏈在全球供應鏈優勢不斷凸顯,各細分領域的企業不斷在海外攫取市場份額。

這其中就包括光伏逆變器。作為光伏發電系統的「心臟」,光伏逆變器在碳中和大勢中的重要性不言而喻。

在這場市場盛宴下,不少光伏逆變器企業順勢崛起,並將融資目標瞄準了資本市場,在資本市場上獲得了資金的簇擁。如去年年底成功上市的禾邁股份(688032.SH),至今股價累計漲超50%;微型逆變器龍頭昱能科技(688348.SH)本月初上市,股價扶搖直上,累計飙升185%。

在國内光伏逆變器「四大金剛」中,除了跨界之王華為,古瑞瓦特這家新聞曝光度並不高的企業至今也尚未實現上市。

古瑞瓦特曾在2017年就已籌劃在A股上市,但後來由於戰略調整等原因而折戟A股市場。隨著上市條件日益成熟,古瑞瓦特將上市目的地瞄準了香港市場。

6月24日,古瑞瓦特向港交所遞交了招股申請書,擬在主板掛牌上市,瑞信和中金公司擔任聯席保薦人。

值得留意的是,在古瑞瓦特hth登录入口网页遞表前夕的6月6日,古瑞瓦特迎來了一家財大氣粗的機構投資者。當日,國内知名風投機構IDG資本通過Best Select及Bateson Group兩大合夥平台向古瑞瓦特投資了9億元人民幣,完成後成為後者第四大股東,持股比例為6.52%。而在此之前,古瑞瓦特共獲得三輪融資,投資方分别為招商局資本、紅杉基金和融創投資,投資金額未知。

寬廣的賽道、響亮的排名和豪華的股東陣營,不免讓投資者意圖掀開古瑞瓦特的面紗。下面,讓我們走進古瑞瓦特的世界。

逆變器領域擁有兩個「大哥」身份

光伏逆變器,指的是將光伏發電組件發出的直流電能,變換成交流電能的裝置。光伏逆變器雖然僅佔光伏系統總成本5%左右,但直接影響發電效率和運行穩定性。

根據技術路線,光伏逆變器可分為集中式逆變器、組串式逆變器和微型逆變器;根據使用場景,光伏逆變器主要應用在戶用以及工商業兩大場景。古瑞瓦特的產品主要定位在戶用領域,技術路線以組串式逆變器為主。

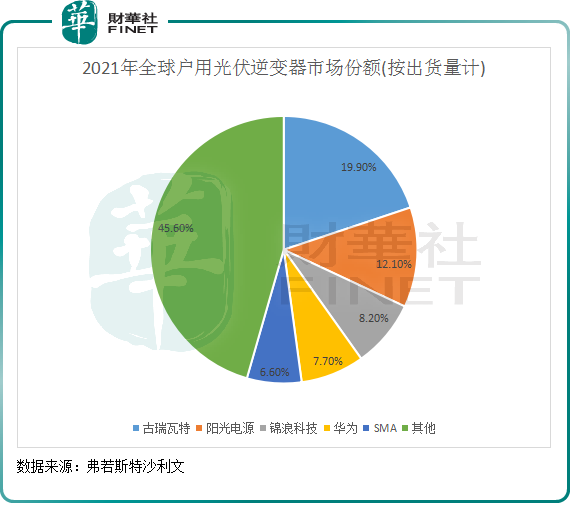

資料顯示,古瑞瓦特在全球戶用光伏逆變器市場的地位站上了華為和陽光電源(300274.SZ)之上,市場份額達19.9%,為全球最大的戶用光伏逆變器供應商。排名第二和第三的品牌分别為陽光電源和錦浪科技(300763.SZ),華為屈居第四。

這些年在全球戶用光伏逆變器市場的持續開拓,讓古瑞瓦特於光伏逆變器市場也站上了一席之地。

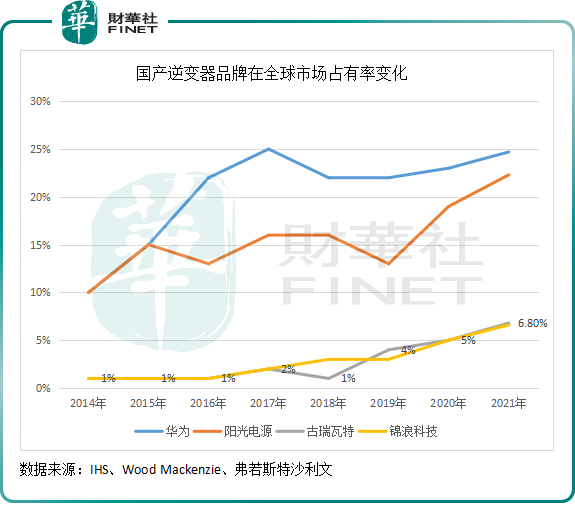

根據弗若斯特沙利文數據,按2021年出貨量計,古瑞瓦特在全球光伏逆變器市場中名列第三,佔比為6.8%。行業冠亞軍則分别為華為和陽光電源,兩者全球市佔率分别達24.7%及22.3%。

古瑞瓦特很會踩準產業轉型的風口,並在部分細分領域做到了行業第一。全球戶用光伏逆變器一哥,並不是古瑞瓦特在逆變器市場中唯一的冠軍頭銜。在儲能逆變器領域,古瑞瓦特也做到了全球第一。以2021年出貨量計算,古瑞瓦特的用戶側儲能逆變器市場份額為13.8%,位居全球第一。

除此之外,古瑞瓦特還佈局了專為戶外安裝而設計的THOR充電樁業務以及充電包和能源管理系統等業務。

按照古瑞瓦特的目標,利用電池包+逆變器+充電樁+能源管理系統等實現無縫銜接運行,成為一家光儲充一體及智慧能源規模化的全球性企業,以在家庭能源消耗需求市場中挖掘更大的商機。

而根據弗若斯特沙利文的資料,古瑞瓦特是全球第一批實現光儲充一體及智慧能源規模化商業運用的公司之一。

海外掘金一哥

產品場景的定位,是古瑞瓦特能站上全球戶用光伏逆變器市場寶座以及在全球光伏逆變器市場躋身季軍位置的重要因素。

在過去幾年,相較於大型光伏發電項目,靈活性更強以及置換周期更短的戶用式光伏發電增量幅度顯然更大。特别是歐美地區以及拉美地區近些年來戶用光伏滲透率迅速提升,成功拉動全球戶用光伏逆變器迅速增長。數據顯示,2017年-2021年,全球戶用光伏逆變器市場規模復合年增幅高達64%,遠高於工商業和公用事業市場規模的復合年增幅。

而這些市場,成為古瑞瓦特等中國戶用逆變器企業的「福地」。國產逆變器廠商在海外市場有成本優勢,國内企業產品售價比國外低50%以上,這成為了這些企業能在海外市場不斷跑馬圈地的根本原因。

其中,以錦浪科技、固德威和古瑞瓦特為代表的中國戶用逆變器企業趁勢加碼海外市場,全球市場份額自2020年以來迅速提升。

在歐美和中國市場打下了渠道的古瑞瓦特,成功受益於全球戶用光伏逆變器市場的高景氣度,近兩年來海外營收飙升,全球市佔率提升了2.8個百分點。

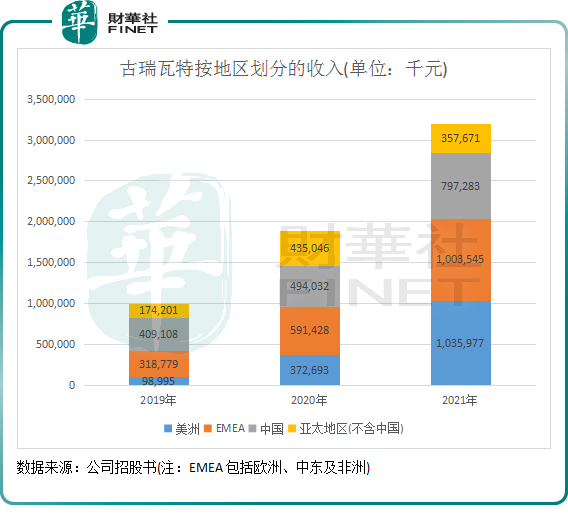

2019年-2021年,古瑞瓦特來自美洲和以歐洲為主的EMEA地區的營收分别翻9.5倍及2.14倍,增幅遠超中國市場和亞太地區(不含中國)。同期,來自中國市場的營收規模增幅僅為94.86%,來自境外地區的營收增速高達206%,境外市場成為公司營收規模暴增的主力軍。

在海外市場的成功拓展,直接推高了古瑞瓦特在全球光伏逆變器市場的地位以及公司的業績規模。

2019年-2021年,古瑞瓦特的營收分别為10.01億元、18.93億元和31.94億元,2020年和2021年的同比增幅分别為89.1%和68.7%;淨利潤分别為0.92億元、3.65億元和5.72億元,兩年時間成倍增長。

那麽,對比其他競爭對手,古瑞瓦特的整體經營業績和海外市場營收表現如何?

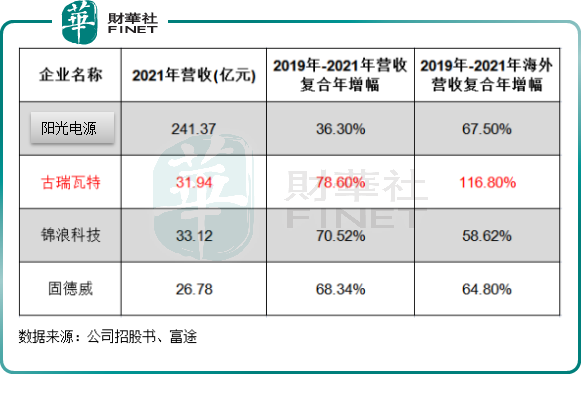

根據財華社統計,與陽光電源、錦浪科技和固德威相比,古瑞瓦特2019年-2021年營收復合年增速以及海外營收復合年增速顯然更快。特别是海外市場方面,古瑞瓦特在海外擴張更為成功,三年復合年增幅超過了100%。

對於近兩年海外市場營收飙升的原因,古瑞瓦特提到,美洲市場主要受益於巴西政府的有利政策支持,銷往巴西客戶的戶用及工商業逆變器以及儲能系統的銷售額有所增加;EMEA市場於歐洲儲能系統市場發展促使銷往來自歐洲的客戶的戶用及工商業逆變器以及儲能系統的銷售額的所增加。

存貨飙升風險警鍾敲響

迎著全球範圍内能源轉型的東風,國内光伏逆變器企業迅猛增長的同時,美中不足的是因步子邁得太大,頭部企業面臨著較大的庫存風險。

如陽光電源在2021年雖然賣出了不少貨,但卻增收不增利。當年,陽光電源計提應收賬款、存貨等減值損失高達4.8億元,同比增加超4億元,增幅近6倍,導致公司當期淨利潤下降了19%。

2022年一季度,陽光電源的存貨繼續激增,未來可能存在進一步減值的風險,進而影響到利潤的增長。

瘋狂的海外擴張下,古瑞瓦特也大幅備貨,進而造成公司的存貨金額大幅攀升。

2019年,古瑞瓦特的存貨金額為2.47億元,到了2021年存貨飙升至11.46億元,佔總資產比重為36.6%,約佔流動資產總值比重高達44.16%。同時,古瑞瓦特的存貨周轉天數也快速增加,由2019年的120天提升至2021年的145天。

存貨的急劇增長一方面佔用了企業大量資金,更重要的是,它帶來了較高的減值風險。

在招股書風險項中,古瑞瓦特提到:「倘我們未能有效管理存貨,我們可能面臨更高的存貨滞銷風險、存貨價值下跌及重大存貨減值或撇銷。為減低存貨水平,我們或會選擇在不同地區之間轉移我們的產品。高存貨水平亦可能需要我們撥出重大資本資源,妨礙我們將有關資金用作其他重要用途。」

因此,在海内外逆變器市場進擊的同時,古瑞瓦特也應更關注公司體量加速膨脹下,面臨的存貨高企等潛在風險。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)