論A股近期誰最「妖」,非海汽集團(603069.SH)莫屬。

最近20個交易日里,海汽集團股價翻近3倍,其中有12個交易日股價上演打板(即漲停)好戲。

截至2022年6月22日11點,近60日交易日里,海汽集團股價累計漲幅為235.6%,位居A股近60日漲幅榜的第五位,妥妥翻倍「大牛股」!

海汽集團股價能在短時間内上演翻倍的好戲,或許與一則公告有關。

一筆收購,掀起11連板

2022年5月17日,海汽集團披露一則停牌公告,稱公司正在籌劃重大資產重組事項,公司擬發行股份及支付現金購買海南旅投持有的海旅免稅的部分或全部股權,並向符合條件的特定投資者發行股份募集配套資金。

由於本次交易對方海南旅投持有公司控股股東海南海汽投資控股有限公司90%股權,為海汽集團間接控股股東,因此本次交易事項構成關聯交易。2022年6月21日盤後,海汽集團發佈公告稱,經初步預估,海旅免稅100%股權的預估值區間為50-60億元。

5月28日,海汽集團披露資產購買預案以及復牌公告,公司股票於5月30日開市起復牌。

所謂的資產預案,即公司正籌劃重大資產重組事項,擬以發行股份及支付現金購買海南省旅遊投資發展有限公司持有的海南旅投免稅品有限公司的100%股權。但在募集配套資金完成之前,公司正在積極推進審計、評估等各項工作,尚未全部完成。本次交易尚需履行必要的内部決策程序,並經監管機構批準後方可正式實施,尚存不確定性。

復牌之後,海汽集團股價開啓狂飙模式,截至6月14日已經錄得11個連續漲停,期間公司連續收盤價格漲幅偏離值累計超過20%。根據上交所的有關規定,海汽集團股價屬於股票交易異常波動情形。對於股價的快速上漲,公司也多次披露股票交易異常波動風險提示性公告。

比如最近的6月21日發佈公告稱,自2022年5月30日復牌以來連續15個交易日漲幅達239.68%,股票交易價格存在較大波動。

截至2022年6月22日午後收盤,海汽集團的市淨率14.05倍,分别高於比較同行龍洲股份(002682.SZ)1.28倍的市淨率、三峽旅遊(002627.SZ)1.34倍的市淨率和富臨運業(002357.SZ)1.25倍的市淨率。這反映出海汽集團目前存在估值較高的風險。

股價狂奔之下,海汽集團遭問詢

據公告顯示,被收購標的海旅免稅主要經營離島免稅業務及日用消費品,同時佈局離島免稅、跨境電商、島民免稅三大商業板塊。其中,線下海旅免稅城已吸引超過700個國際知名品牌入駐,涵蓋了首飾、箱包、化妝品、電子產品等45大類免稅商品,成為集免稅購物、含稅購物、餐飲娛樂於一體的高端旅遊零售綜合體。

海汽集團在收購預案中表示,本次交易標的公司主營業務為免稅品零售,盈利能力較強,本次交易完成後,隨著優質資產注入,上市公司盈利能力將進一步提升,本次交易完成後,上市公司主營業務將從傳統客運業務轉型為綜合旅遊業務。

通過塞入優質資產、然後剝離傳統業務以使得上市公司煥然一新,這樣的案例不勝枚舉,但問題是,被收購標的海旅免稅果真「優質」嗎?

看看其財務表現,海旅免稅報告期業績變化較大,2020年、2021年、2022年一季度分别實現收入0.13億元、24.5億元、13.8億元,淨利潤為-0.53億元、-0.55億元、0.6億元。

淨利潤在2020以及2021年接連為負值,這自然引起了監管部門的重視。

上交所向海汽集團下發問詢函,要求海汽集團結合業務開展情況、期間費用變化等,說明海旅免稅2021年收入大幅增長但淨利潤為負的主要原因及合理性,並補充披露報告期内標的公司經營活動現金流量情況,並說明是否與淨利潤情況匹配。

不僅是淨利潤表現一般,其它瑕疵也難以掩蓋,比如資產負債率表現也不良,海旅免稅2020 年~2022 年一季度末總資產分别為 14.32 億元、26.68 億元、26.63 億元,總負債分别為 12.16 億元、23.54 億元、22.90 億元,資產負債率分别為84.9%、88.3%、86%,如此高的資產負債率同樣引起了監管部門的注意。

6月22日,海汽集團發佈公告回應,受海南跨境電商政策收緊及島民免稅政策未如期出台影響,海旅黑虎大幅虧損,其次是營業初期海旅免稅城固定費用支出較高帶來的影響。

經營現金流方面,海汽集團在6月22日公告中稱,標的公司經營活動產生的現金流量淨額、淨利潤均同比上升,主要原因為標的公司成立初期,收入規模尚小,費用支出較高,且由於每年的11月至次年的2月為旅遊的旺季,標的公司採購備貨金額支出較高,經營活動現金流量淨額及淨利潤呈下降趨勢。2022 年一季度,隨著海旅免稅城收入規模的擴大,標的公司期間費用率有所下降,同時隨著一季度銷售旺季庫存的消化,經營活動現金流量淨額及淨利潤均呈上升趨勢。

對於資產負債率較高的問題,海汽集團在公告中表示,資產負債率較高,主要原因為標的公司從事免稅零售業務,其業務模式導致短期借款、應付賬款等流動負債佔比較高,且標的公司作為非上市公司,融資渠道有限。

雖然,海汽集團就監管部門問詢函進行回應,但部分投資者還是有所擔憂。譬如,有投資者指,即便海汽集團未來收購成功,面對免稅市場競爭日益激烈,海旅免稅如何勝出都一個問題!

收並購背後:海汽集團業績之殇

回顧海汽集團的發展歷程:1951年海汽集團始建。1985年,變更為廣東省海南汽車運輸公司成立(公司前身)。

1988年, 公司正式更名為海南省汽車運輸總公司。2007年,海南國資委同意將海汽總公司改制為國有獨資公司,注冊為海南海氣運輸集團有限公司。

2010年12月,海汽集團通過考核評估,成為全國唯一一家國家級的交通運輸服務標準化試點單位。

2011年1月,控股股東變更為海汽控股;到了4月份,12 家子公司的全部公交業務轉讓給海汽控股。

2011年11月,海汽控股、海南高速、農墾集團、海峽股份、海鋼集團及聯合資產作為出資人,公司整體變更設立股份公司,為上市敲鍾做準備。

2015 年12 月,海汽集團開發「自助遊」電商平台正式上線,銷售景區、酒店 30 多個,旅遊產品 100 多種,開啓「行、住、吃、玩」於一體的「電商+客運」新模式。

2015年12 月,目前海南省從事營業性道路客運企業共有 199 家,其中:班車客運經營業戶 77 家,旅遊客運業戶 19 家,出租車客運業戶 48 家,其他業戶 55 家(含公交);全省擁有三級資質以上的道路客運企業 30 家,其中一級資質 3 家(分别為本公司以及享受母公司資質的深圳市長途汽車客運有限公司海南分公司、北京首汽集團股份有限公司海南分公司),二級資質 17 家,三級資質 10 家。

2016年7月12日,登陸A股市場,是全國唯一一家具有全省性客運網絡的道路運輸企業。

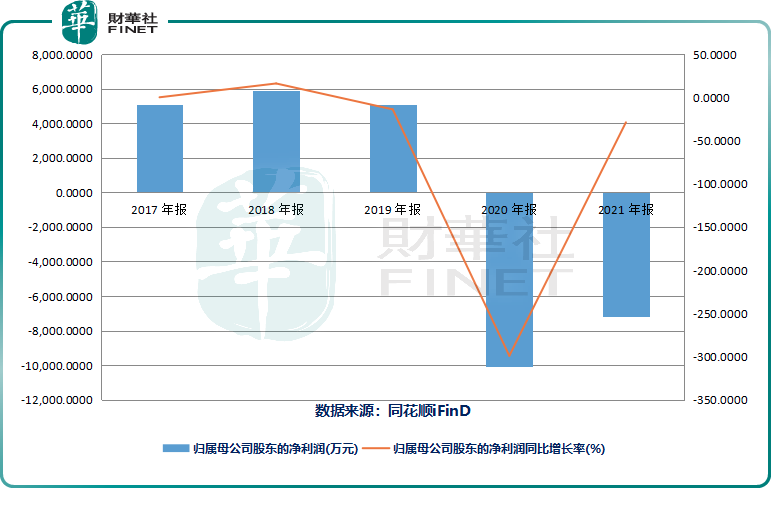

受疫情等因素影響,海汽集團近年業績下滑明顯。2019年、2020年以及2021年,海汽集團分别實現營業收入10.44億元、6.29億元和7.32億元,分别實現淨利潤分别為4874.3萬元、-9901.15萬元、-7268.22萬元。

連續兩年虧損之後,海汽集團今年一季度仍然未走出虧損境地。根據公司一季報顯示,海汽集團實現營收1.92億元,淨利潤為-1630萬元。

海汽集團2017年至2021年淨利潤情況如下所示:

每況愈下的業績迫使公司不得不思考突圍之路,於是便啓動收購海旅免稅以求改變現狀。但是,被收購標的海旅免稅自身瑕疵不少,給海汽集團在免稅市場管理及運營等方面的能力提出更高的要求。

尾語:

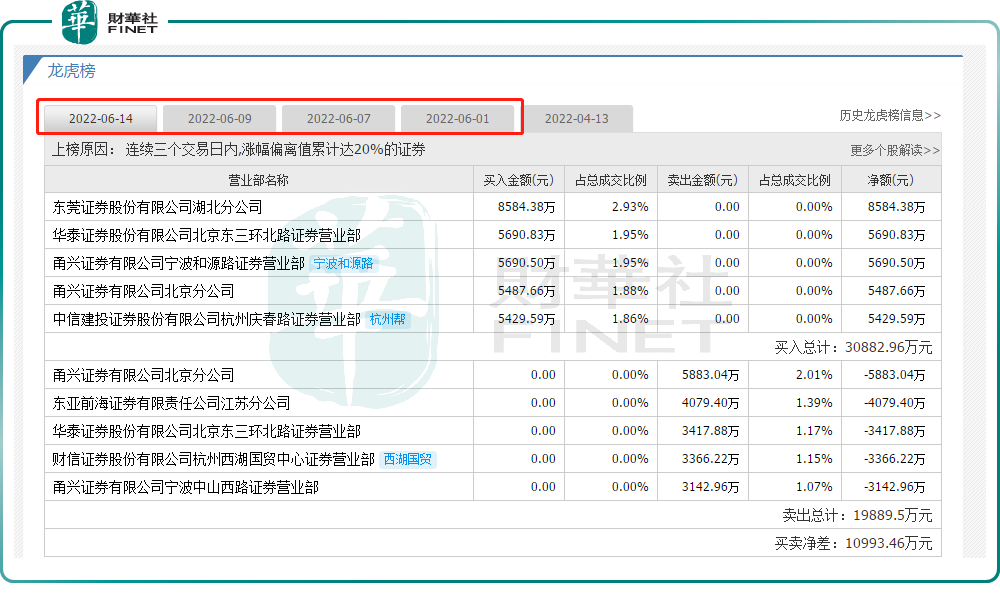

與多數短期翻倍股一樣,海汽集團股價上演翻倍好戲背後離不開遊資的「助力」。據同花順數據顯示,6月份以來,海汽集團共有4次進入龍虎榜,而將其推上龍虎榜的投資者包括杭州幫、老趙哥、寧波和源路、炒股養家等一眾遊資機構。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)