新東方-S(09901.HK)的帶貨直播,火了董宇輝、火了俞敏洪、火了一眾有轉型需求的教培股,連帶著本來很火的抖音也一起火,背後的字節跳動在2020年12月11日最近一輪融資後的估值或為1800億美元,約合1.41萬億港元,是同行兄弟快手-W(01024.HK)當前市值3,661億港元近4倍。

尚未上市的字節跳動並沒有公開最新的財務業績,但從去年大概這個時候管理層披露的數據來看,其2020年的收入規模或達到2,366億元(單位人民幣,下同),相當於快手同期收入的4倍;經營虧損達147億元,相當於快手同期經營虧損的1.42倍;全球月活躍用戶數達19億,是快手2022年3月末月活數的3.2倍。

顯然,對比於去年的業績數據,字節跳動的收入及用戶規模都遠勝快手,而其虧損的相對規模則略小,或暗示字節跳動的潛在盈利能力更勝一籌。

由於不是上市公司,字節跳動目前尚未官方宣佈最新的業績,我們無法獲知它的最新業績表現。但我們或許可以從已經上市的第二大直播平台快手一窺直播平台的收入和獲利模式,看看它們是否有扭虧為盈的可能。

快手的經營模式

快手的發展史可追溯至2011年推出GIF快手,這是一個供用戶制作及分享GIF動圖的移動應用程序,也是短視頻的雛形。

2013年,推出短視頻社交平台。

到2016年推出直播功能作為平台的自然延伸,快手才開始變現——通過觀眾對主播的虛擬禮物打賞,與主播分享收入。

作為頭部直播平台,快手累積了大批用戶,為其拓展其他變現模式創造了可能:快手於2017年推出線上營銷服務,這包括廣告服務和精準廣告業務。

除了線上營銷之外,快手還拓展其他服務,包括電商、網絡遊戲和其他增值服務,其中電商業務說得上是當前直播平台最對味的變現模式,平台上原本就有主播和流量,而且有比電商平台更專業的視頻框架,加上廣告商與傳統電商的牽連,一切都是水到渠成。

2018年8月推出電商業務之後,快手的「其他服務」收入跟隨電商交易額強勁增長。

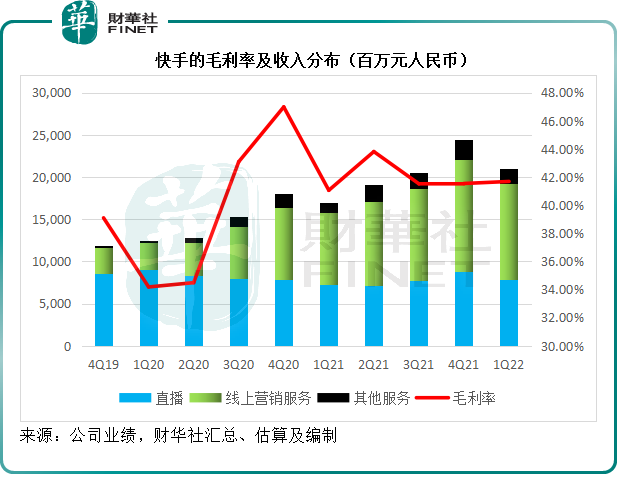

到2022年第1季,快手的收入主要來自三大業務,包括直播、線上營銷服務和包括電商在内的其他服務,其中線上營銷服務已自2020年第4季起取代直播,成為最主要的收入來源。

2022年第1季,直播、線上營銷以及其他服務的季度收入分别為78.42億元、113.51億元和18.73億元,佔其總收入的37.22%、53.88%和8.89%,而在其剛剛建立這三大業務體系不久的2019年第4季收入佔比分别為71.89%、26.59%和1.53%。

從中可見直播平台的變現模式已由直播為主,轉向廣告和電商,其中電商的交易額和收入增速均高於直播和廣告業務。

2022年第1季,快手的電商交易總額同比增長47.67%,至1750.76億元,而包括電商、遊戲等業務在内的其他服務收入則按年增長54.64%,至18.73億元,增幅高於電商的交易金額增速。

值得留意的是,傳統平台主要依賴的變現模式是廣告,尤以騰訊(00700.HK)為佼佼者,憑借其逾十二億的社交媒體用戶,騰訊對於廣告主來說無疑是最具魅力的廣告平台。

不過,互聯網廣告模式似乎又發生了變化。直播平台廣告開始站上了C位,抖音、快手等的廣告收入增速開始超越傳統的社交平台。

2022年第1季,騰訊的網絡廣告收入按年下降17.56%,至179.88億元,其解釋收入下降是因為教育、互聯網服務及電商等行業的廣告需求疲弱,以及網絡廣告行業自身的監管變化影響,部分被快速消費品行業的穩定需求以及其合並搜狗所帶來的廣告收入抵消。

但是在同一時間,快手的線上營銷服務收入則按年增長32.65%,至113.51億元,與騰訊的收入差距進一步縮小。對於線上營銷服務收入增長,快手的解釋是得益於廣告主用戶體驗就廣告效果提升,用戶流量增長以及廣告主數量增加。

從結果或許可以推導出快手這類直播視頻平台線上營銷模式的有效性,這也是騰訊推出視頻號的原因。

快手該如何突圍而出?

各個互聯網社交平台,投入眾多資源,包括研發、網寬,以及營銷,其目的都是為了變現。

騰訊的廣告業務正是如此,值得注意的是,其廣告業務的利潤要高於遊戲業務,因為騰訊已有龐大的社交用戶規模,而其廣告業務的主要成本或在於固定資產的折舊和攤銷,以及帶寬,算得上是「躺賺」的業務,不像遊戲業務還需要投入巨額研發。

但是現在,騰訊、Meta(FB.US)需要面對的是用戶社交模式以及娛樂模式的轉變,短視頻應用字節跳動和快手等,開始來爭奪它們的用戶時長。

截至2022年3月末,騰訊的微信及WeChat合並月活躍賬戶數為12.883億,較上年同期增長46.7百萬。而快手同期的月活躍用戶數為5.98億,不到微信的一半,但是年增幅則高達78.1百萬。

騰訊的社交平台用戶數或已到達流量紅利的尾段,而快手仍有較大的可增長空間。見下圖,快手的用戶增長幅度起伏頗大,而騰訊相對較為和緩。

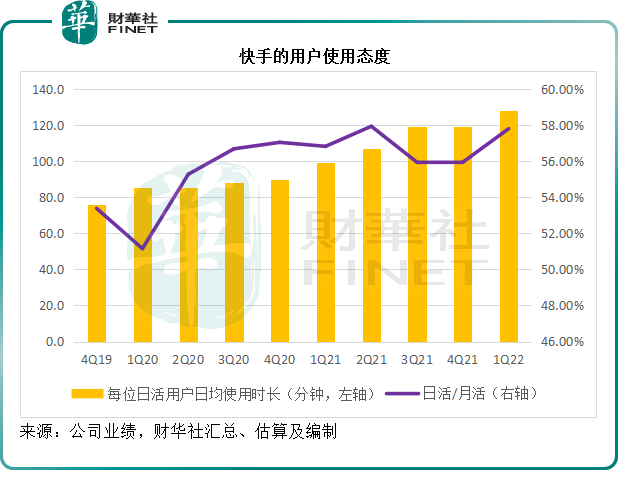

此外,筆者留意到快手的用戶黏性正在提高,這從兩個指標可以看出。

2022年3月末,快手的日活與月活之比由去年同期的56.81%,提高至57.79%,反映出日活數的增速高於月活。此外,每位日活用戶的日均使用時長,也由去年同期的不到100分鍾,增至128.1分鍾,見下圖,日活數量增加,同時使用時長數也呈上升趨勢。

綜上所述,用戶增長空間、用戶使用黏性等指標,都顯示快手仍擁有一定的增長潛力,至少就2022年第1季的數據而言,其用戶增速要比騰訊理想。而且快手的變現模式似乎沒有問題,廣告收入增速碾壓騰訊,電商平台的發展態勢也不錯。

那快手扭虧的障礙到底在哪里?

高昂的獲客成本。

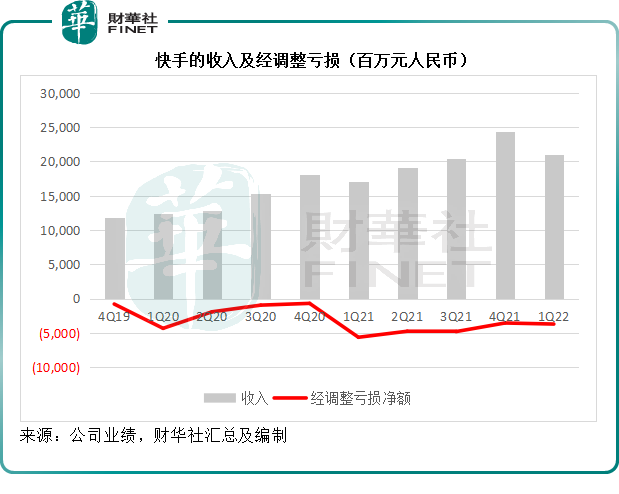

2022年第1季,快手的季度收入按年增長23.78%,至210.67億元,扣除以股代薪等非持續性項目後的經調整虧損則按年縮減34.13%,至37.22億元,顯示虧損情況有所改善。

從下圖可見,快手的收入持續上升,虧損則在2021年第1季見頂回落。

2022年第1季,快手的毛利率有所改善,由去年同期的41.06%提升至41.69%,見下圖,最近兩個季度的毛利率已趨於平穩。

對於平台來說,40%左右的毛利率並不算高,筆者估算騰訊的遊戲和廣告業務毛利率可達60%-70%以上。快手的毛利率偏低,主要因為直播分成成本所致。

從其未合並營銷分成成本之前過往數據可以看出,直播業務中的主播分成開支佔直播收入的比重均在55%以上,也就是說,打賞收入有大半需支付給主播,快手只保留不到45%。

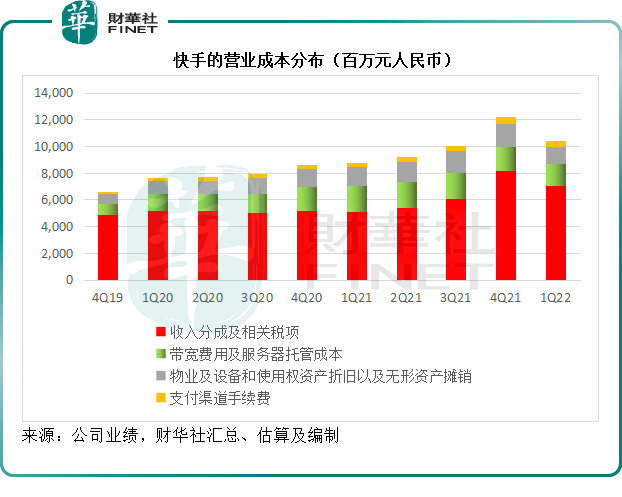

從下圖可見,包括線上營銷、直播和其他服務在内的分成成本是快手最大的支出,2022年第1季,這筆支出按年增長37.54%,至70.49億元,佔收入的比重達到33.46%,蠶食了快手的三成收入。

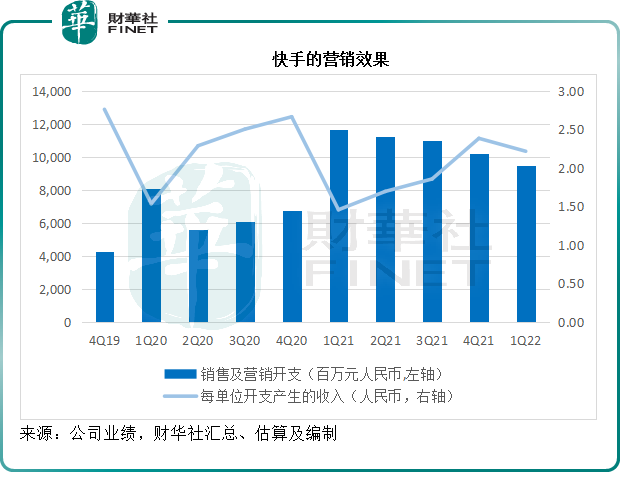

不過,更狠的是銷售及營銷開支,2022年第1季,這筆支出有所下降,按年下降18.62%,至94.88億元,佔快手收入的比重由上年同期的68.51%,改善至45.04%,但也完完整整地耗儘了快手的毛利。

見下圖,對比於去年同期,快手2022年第1季每單位營銷開支投入所產生的收入有所提升。

綜上所述,要扭虧,快手可以入手的方面是:1)繼續加速發展廣告營銷和電商等高增長業務,帶動整體收入規模的增長;2)優化收入分佈,通過提升盈利能力較高的其他業務收入比重,來改善整體毛利率;3)進一步提升營銷支出的效果。

在今年的618,以抖音、快手為首的直播電商模式滲透率進一步加深,表現也最為亮眼,這或顯示出直播電商當前為潮流所趨。

艾瑞的報告顯示,快手的直播電商業務更靠近供應鏈源頭,主播的自有品牌/貨源佔比較高,源產地發展更成熟,重視私域流量,且粉絲黏性高,相對來說,抖音的第三方品牌商佔比較大,更傾向於借助平台公域流量在帶貨過程中提高品牌知名度。

所以筆者猜測,快手短期内要節省營銷支出來進一步提升用戶規模及黏性的難度或要大於已擁有龐大用戶群的抖音。

另一方面,儘管直播帶貨的潮流正利好快手等平台,但不可忽視大型互聯網企業的後來者居上,騰訊視頻號帶貨已轟轟烈烈地展開,淘寶、京東等的直播電商要追上也並非沒有可能。快手等將面對不斷加劇的競爭。

在如此大環境下,快手的扭虧之路有點難,至少要比擁有16億用戶的字節跳動難。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)