在2020年,在國家環保、治超、投資等多要素的拉動下,國内重卡行業銷量大幅增長,增幅更是達到歷史高峰。進入2021年,重卡市場邁入了調整期,行業出現運力過剩的景象。

2022年,隨著政策紅利期結束,以及疫情反復等因素,重卡行業再度跌入谷底,各大車企銷量驟降,股價萎靡不振。

唯一值得欣慰的是,乘上「碳中和」東風的新能源重卡實現了逆勢翻盤,呈現出一片欣欣向榮的局面。

在此種背景下,未擠進重卡銷量前十名的漢馬科技(600375.SH)鬥志昂揚,緊跟長徵汽車後將砍掉傳統燃油車的計劃提上了日程。

2025年底停產燃油車

近日,漢馬科技舉行了一次重要會議。

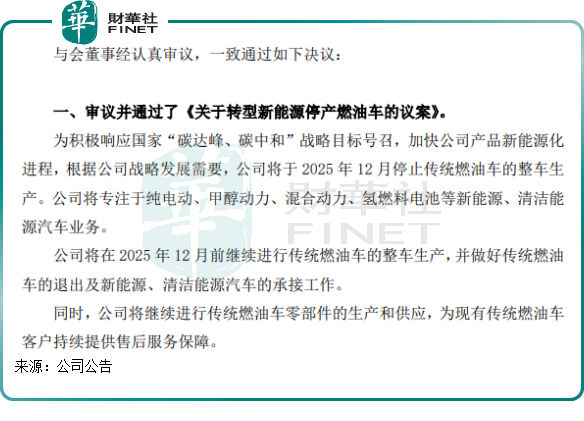

在該會議中,9名董事會成員一致審議通過了《關於轉型新能源停產燃油車的議案》,該議案提到,公司將於2025年12月停止傳統燃油車的整車生產。

公告指出,公司將專注於純電動、甲醇動力、混合動力、氫燃料電池等新能源、清潔能源汽車業務。公司將在2025年12月前繼續進行傳統燃油車的整車生產,並做好傳統燃油車的退出及新能源、清潔能源汽車的承接工作。

這一宣言意味著,漢馬科技將從傳統燃油汽車制造商轉向新能源汽車制造商。

放眼整個傳統燃油車市場,定下純新能源車廠商時間表的車企並不多。而在重卡行業,漢馬科技這一決策也相當領先,成為國内第二個將停產燃油車提上日程的商用車企。

比漢馬科技更急於往新能源重卡轉型的企業是長城汽車(601633.SH)旗下汽車品牌長徵汽車,長徵汽車上月底發佈了《新能源宣言》:自6月5日起,長徵汽車全面轉型新能源,停產燃油車,從傳統能源轉向氫燃料電池、純電動等清能運輸技術路線。

相較於長徵汽車,漢馬科技暫停燃油車生產的「定檔」時間顯然晚了幾年,而相對於其他商用車企來說,漢馬科技還算很前衛。做出了這種重大決策,代表著漢馬科技在接下來的三年内將大刀闊斧做產品變革,能否踩上新能源整車市場發展東風,這一決策顯然很重要。

從資本市場上看,資金對於漢馬科技此次的規劃藍圖是十分看好的。6月15日,漢馬科技股價一字漲停,創下兩個多月以來新高;6月16日早盤,漢馬科技股價一度漲超7%,站上10元關口,但是隨後股價出現衝高回落的情況。截至發稿前,漢馬科技股價為9.77元,漲幅為3.06%。

大環境存挑戰,求變正當時

資料顯示,漢馬科技旗下有星馬專用車和華菱重卡兩大品牌,主要產品涵蓋重卡底盤、重卡整車、混凝土攪拌車、散裝水泥車、混凝土泵車、半掛牽引車、工程自卸車、發動機、變速箱、車橋等。

目前,無論是重卡,還是專用車市場,在國内都已陷入了「冰凍」時刻,給了漢馬科技一重擊。

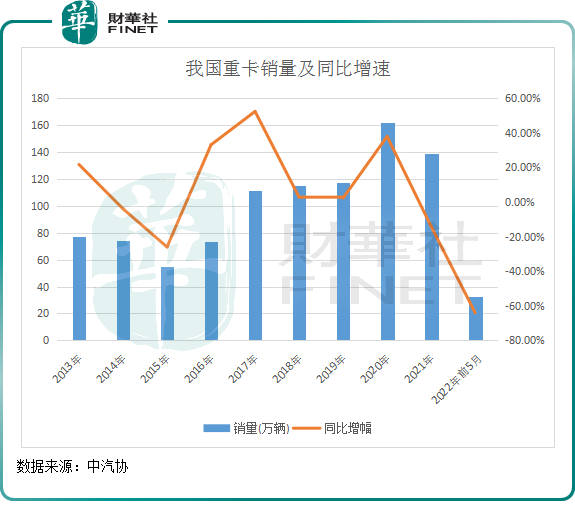

中汽協數據顯示,2021年,我國重卡銷量同比下降14.1%至139.1萬輛。進入2022年,重卡銷量加速下挫,前五月銷量為32.3萬輛,同比暴跌64%,比今年1-4月62%的降幅還擴大了2個百分點。

專用車市場方面,今年以來該市場也和重卡市場一樣遭遇暴擊。在2021年,我國專用車銷量下滑9.7%,到了2022年,這一下跌趨勢再度加速,今年1-4月,專用汽車六大類產品累計銷售31.55萬輛,同比下滑45.81%。

不難看出,重卡和專用車市場當前慘淡至極,且到目前為止還未出現向好的趨勢。主要原因有兩點:一是去年7月國六全面切換帶來的紅利已逐漸消退,導致市場需求已降至歷史低位;二是疫情復雜多變,加之地產行業寒意未散,已嚴重影響了終端客戶對重卡和專用車的需求。

然而,抱上了「新能源」大腿後的重卡和專用車,待遇和傳統燃油車完全是天差地别。

其中,新能源重卡成為整體商用車領域最搶眼的細分領域之一。數據顯示,國内新能源重卡銷量在今年2月份暫别千輛級别後,3月份銷量再次突破千輛,4月份銷售1123輛。到了5月份,新能源重卡銷量飙升至1825輛,同比增長383%。

新能源專用車亦不甘落後,今年1-4月,國内新能源專用車銷量累計同比暴漲531%,勢頭更是蓋過了新能源重卡。

這一系列數據,漢馬科技和長徵汽車自然是看在眼里,果斷佈下新能源轉型的「施工圖」,可謂是正當時。從短期看,在新能源領域發力是在泥里淘金;長期看,則迎合了碳中和的大勢,且終端消費市場對新能源的接受程度已日益提升。

而漢馬科技慘不忍睹的經營數據,更是加速了其加碼轉型的計劃。

銷量開「倒車」,亟需新能源做「牽引」

商用車市場寒風凜冽,漢馬科技未能幸免。

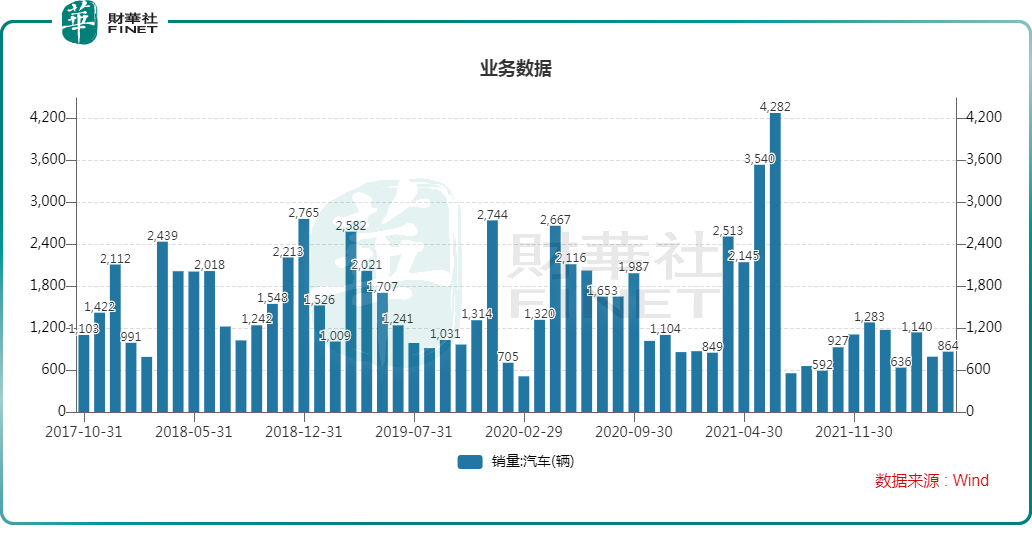

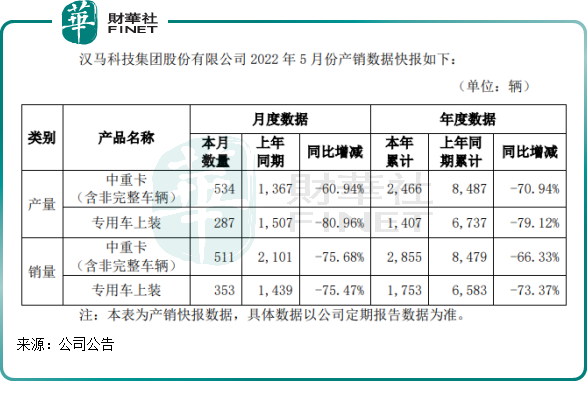

根據Wind數據,漢馬科技汽車月度銷量(包括中重卡和專用車)自2022年以來表現低迷。今年前5月,公司實現銷量4608輛,同比暴跌69.4%,下跌幅度與行業處於同一個水平。其中,中重卡實現銷量2855輛,同比下滑66.33%,專用車銷量1753輛,同比下滑73.37%。

公司整體銷量大不如前,那新能源車型又表現如何?

在過往的年報和產銷快報中,漢馬科技並未如很多車企一樣分開披露新能源車和傳統燃油車的銷量,因此公司新能源車產品能否在行業大環境下實現逆襲,我們不得而知。

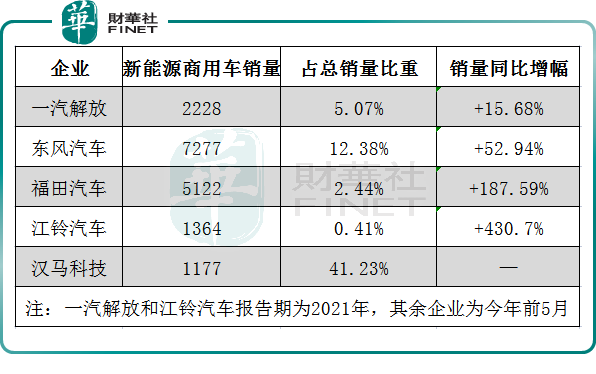

在關於停止生產燃油車的公告中,漢馬科技為市場披露了新能源車的部分數據。在今年前5月,公司新能源車型銷量為1177輛,佔比為41.23%;傳統燃油車銷量1678輛,佔比為58.77%。

從這個比重看,漢馬科技的新能源車型進展較為成功。對比一汽解放(000800.SZ)、東風汽車(60006.SH)、福田汽車(600166.SH)和江鈴汽車(000550.SZ),漢馬科技新能源車型銷量佔總銷量比重顯然更高,遙遙領先於其他企業。

上述四家企業在各報告期内的新能源車型(指商用車)銷量均表現優異,與整體下滑的銷量形成鮮明的對比,可見搭上新能源東風的商用車抗風險能力之強悍。

雖然漢馬科技新能源車型銷量佔總銷量超4成,但由於漢馬科技新能源業務板塊仍處於發力階段,還無法抵消傳統燃油車業務銷量下滑的影響,進而影響經營業績表現。

一季度財務數據也可略窺一二,今年一季度,漢馬科技實現營收9.2億元,同比下滑40.13%;淨利潤-1.62億元,同比大增超12倍。2020年和2021年,公司也是處於虧損狀態,分别虧損4.9億元及13.36億元。

在新能源車大勢所趨的背景之下,勾勒出未來新能源發展的藍圖,對漢馬科技來說意義重大,不但鼓舞公司内部人員的士氣,在資本市場上也能為股價打打氣。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)