已到至暗时刻?")

智能手机的发展浪潮成就了一批手机制造商,也成就了舜宇光学科技(02382.HK)。

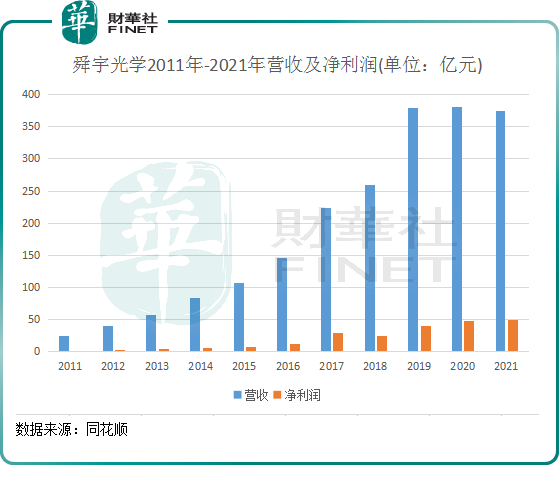

从2009年到2019年,在智能手机的“黄金十年”中,舜宇光学营收由13.1亿元飙升至378.49亿元,10年翻了近30倍;与此同时,公司股价也搭上了火箭,成为超过100倍涨幅的大牛股,市值突破1000亿元。

虽然智能手机市场逐渐饱和,但手机的摄像头却越来越多。继双摄像头之后,又继续增加了多个辅助摄像头,于是舜宇光学在智能手机出货量达到顶峰后业绩继续增长。

不过,在疫情的冲击下以及智能手机出货量的下降,舜宇光学在2021年遭遇业绩“瓶颈”,股价也较去年最高点惨遭腰斩。

行业陷入“冰冻”,舜宇迎挑战

在全球范围内,智能手机市场饱和并不是一两天的事,已持续了数年。随着疫情的冲击不断蔓延,智能手机迎来至暗时刻,供应链企业也逐渐感知到了市场带来的寒意。

在2021年,舜宇光学就已遭遇业绩“瓶颈”。

在整个大环境增长陷入停滞的背景下,作为全球手机镜头和手机摄像模组的老大哥,舜宇光学也未能幸免。报告期内,舜宇光学全年收入374.97亿元,同比减少1.3%。公司解释为终端需求疲软,营收大头——手机镜头出货量为14.4亿件,同比减少5.9%。

对应到业务上,公司光学零件、光电产品事业业务的营收也均较2020年同期略有下滑,分别下滑4.4%及0.6%。

进入到2022年,形势更加不乐观,随着国内几大手机巨头企业相继进入“砍单潮”,舜宇光学的智能手机相关产品出货量跌幅加速。

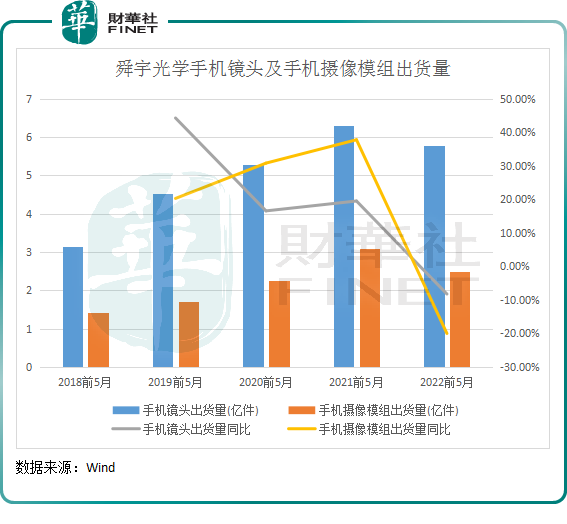

近日公布的5月份各产品出货量数据显示,舜宇光学的手机镜头和手机摄像模组产品在今年5月的出货量分别同比下滑8.9%及10.5%,环比则分别下滑29.3%及3.2%。相反,其他镜头及其他光电产品则没有受智能手机市场萎靡影响,5月出货量均取得双位数的增幅。

我们对比过去三年前5月的数据,看看舜宇光学手机产品的出货量变动幅度有多大。

根据Wind数据统计,舜宇光学的手机镜头及手机摄像模组出货量在2022年前5月遭遇过去几年来的首次负增长,分别下滑-8.24%及-20%。而在上年前5月,公司该两块业务的出货量均取得双位数增幅,这一升一降,来得相当突然,形势相当严峻。

5月出货量披露后,舜宇光学遭多家大行削目标价。其中,麦格理下调舜宇光学科技目标价22%至86.6港元 从“中性”下调至“跑输大市”评级。花旗发研报称,维持舜宇光学“买入”评级,向其展开90日负面观察,将2022-24年各年盈测下调10%至13%,目标价由210港元下调至170港元。

复苏未至,手机大厂迎“砍单潮”

从整个大环境看,无论是国内还是国外的智能手机市场,至暗时刻当前仍尚未结束。

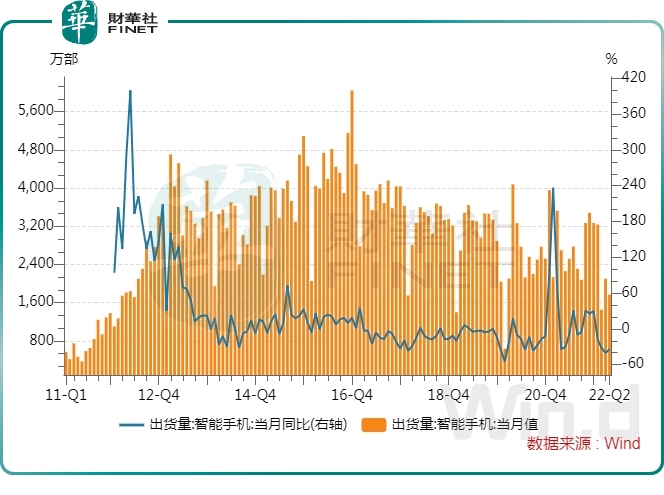

国内市场看,国内智能手机市场的出货量已不适用“踩刹车”了,而是“开倒车”,出现罕见的大倒退景象。

中国信通院数据显示,今年1月至4月,国内智能手机出货量同比增幅分别为-18.2%、-31.8%、-40.4%及-34.4%,连续多月大幅下滑,在历史上并不多见。而在前四月,国内智能手机出货量为8563万台,较上年同期的1.23亿台大幅下滑超过30%,创下近些年来最大幅度。

国内智能手机市场陷入“冰冻”模式,与近两年疫情笼罩导致市场需求明显下滑背景下国内几大厂商不约而同砍单不无关系。另一方面,全球范围内的“缺芯”引发的产能危机也蔓延至了智能手机行业,市场供需失衡的效应也不断显现。

在上月,有传言称,中国三大手机品牌厂小米、OPPO、vivo 已通知供应商,未来几季将砍单约二成,以消化目前通路上累积的过多库存。这几家国内头部厂商,是舜宇光学的重要客户,大幅砍单将影响到舜宇光学相关产品的出货量。而华为则因为缺芯片,可卖的货不多,出货量大幅倒退,已跌出了舜宇光学前五大客户名单。

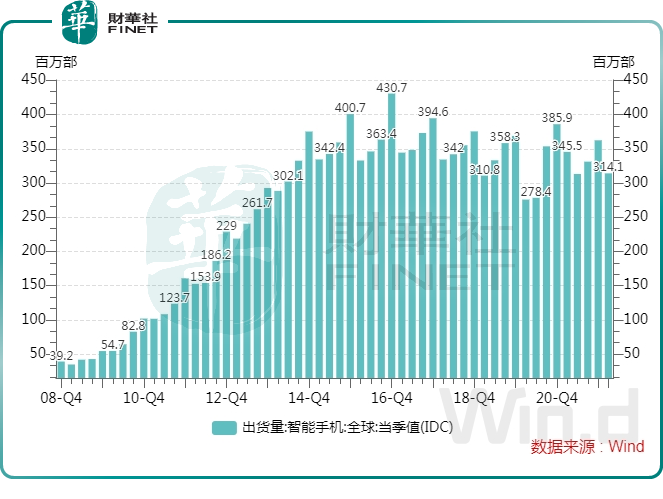

全球市场方面,智能手机出货量也一样增长势头乏力。

数据显示,2022年一季度,全球智能手机出货量仅为2.98亿部,较去年一季度下滑3000万部,下滑幅度达9%。

在此背景下,有消息称,三星电子今年可能将手机产量削减3000万部,从原先规划的3.1亿部,下修到2.8亿部。苹果原本计划二季度将增产1000万支iPhone 13 Pro系列。但最新的报道指出,苹果已经无法置身事外,很有可能取消2022年再生产2000万部手机的计划。

基于此,IDC发布报告称,2022年全球智能手机出货量将会减少3.5%,降至13.1亿台。

作为以智能手机产品而崛起的光学产品制造龙头,舜宇光学的营收主要由国内外一二线手机厂商带来的。

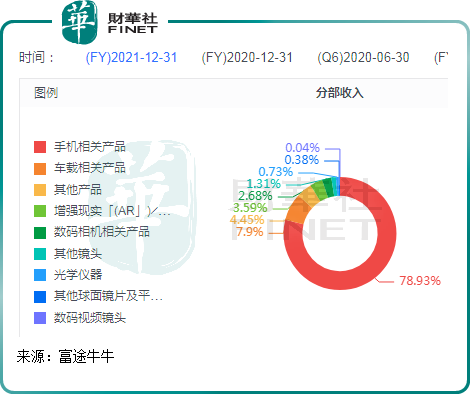

在2021年,舜宇光学有近80%的收入来自于手机相关产品,其次是车载相关产品,收入比重为7.9%。

不难看出,随着全球范围内智能手机市场迎来史上最“冷”的一年,舜宇光学正经历着发展史上的一次重大挑战。现如今,智能手机市场的换机新需求已很难挑起行业快速增长的大梁,与几年前相比,随着技术的进步,消费者换机的时间变长,且年轻人越来越不愿意频繁更换手机。

目前,海外市场前景仍不明朗,叠加疫情导致产能下滑等因素,众多手机厂商采取更加稳健保守的运营策略可能对全年手机市场带来巨大挑战,短期手机镜头和手机摄像模组等需求萎缩情况或将仍持续。

新出路在何方?

行业变天,舜宇光学要维持高增长,需改变大船航向,转向非手机产品领域另寻商机。

实际上,目前整个光学行业可增长的领域并不多,新能源汽车镜头、AR/VR等细分领域为其中有很大增长潜力的一部分。

回溯发展历史,舜宇光学也并没有只耕耘在智能手机这块市场,早年凭借在光学产业深耕多年的积累,已切入了诸多行业,为自身留下了发展的空间。除了手机产品外,汽车、安防、AR/VR、机器人和显微等领域,舜宇光学都有所涉足。

车载业务和AR/VR业务,有望成为舜宇光学未来的新出路。

汽车智能化大势所趋下,对车载摄像头精准及可靠性的要求不断提升。舜宇光学瞄准时机,基于其在摄像头模组行业的积累,近些年来完成了多款车载模组的研发,多款环境感知车载模组实现量产,具备了车规级的COB生产线。

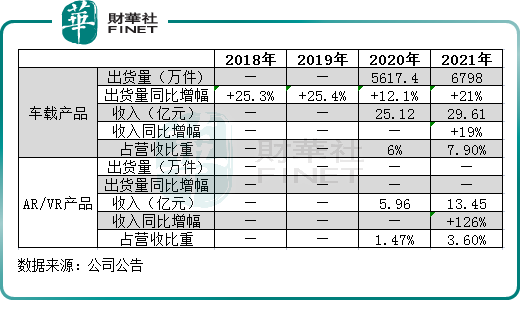

根据统计,舜宇光学成功赶上了汽车智能化浪潮,车载产品自2018年以来的出货量均保持双位数增幅。在2021年,公司车载产品收入为29.61亿元,同比增长19%;出货量则达到6798万件,同比增长约21.0%,继续蝉联市场份额全球第一的地位。

AR/VR业务方面,舜宇光学未披露相关出货量数据,但受益于“元宇宙”的兴起,收入增长迅猛,2021年该业务收入为13.45亿元,同比增长超1倍,营收比重增长2.13个百分点至3.6%。

可以看到,车载业务和AR/VR业务快速增长的营收,在很大程度上抵消了舜宇光学智能手机业务的颓势。

不过,随着今年以来洗车行业“缺芯”潮下销量陷入萎靡,舜宇光学的车载业务表现也出现了下滑。今年前5月,公司车载产品出货量为3140万件,较去年同期的3240万件略有下滑。舜宇光学未来车载业务能否实现快速增长,需要汽车行业缺芯影响消散,以及公司把握好新能源车企的订单。

当前,元宇宙尚处于发展初期,AR/VR产业未来前景可期。未来乘上元宇宙东风的AR/VR设备离不开具有超薄工艺的VR镜片。舜宇光学在这方面有技术积累,且已推出了VR目镜产品;同时,其VR双目显示模块亦已完成研发,在畸变和色差方面得到进一步改善,提升了VR的显示效果。

目前,除了舜宇光学外,欧菲光(002456.SZ)也在尝试打造AR/VR整机制造全线布局,力图做到垂直整合实现一站式服务模式,对标对象直指歌尔股份(002241.SZ)。

拉长时间看,AR/VR产业还需较长的路要走,目前尚处于爆发的前夜。不过,舜宇光学在这方面的布局已有初步成果,未来若能大规模迎接AR/VR产业的浪潮,将有利于公司摆脱对智能手机市场的依赖。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com)

現代電視 (http://www.fintv.com)