6月8日,两部门印发《关于实施奶业生产能力提升整县推进项目的通知》(下称“通知”),力争用3-4年时间进一步提升奶业大县饲草料供应水平和养殖设施装备水平。恰巧的是,光明乳业6月8日公告,拟投资近25亿元建立定远牧场群,与上述政策发布时间点较为“巧合”。

据通知显示,要求通过支持奶业大县发展草畜配套、适度规模养殖,促进奶业一二三产业融合,提效率、降成本,力争用3—4年时间进一步提升奶业大县饲草料供应水平和养殖设施装备水平,奶牛年均单产水平达到9吨以上,进一步提高奶业生产效率和奶农自我发展能力,完善区域化全产业链奶业生产经营模式,增强奶源供给保障能力。

此外,通知还鼓励通过政策引导、机制创新、主体培育等措施,加强优质饲草料供给,支持发展标准化、数字化规模养殖,推进产业链前伸后延,提高奶业综合生产能力。

光明乳业发布公告称,公司全资子公司光明牧业有限公司(以下简称“光明牧业”)将在安徽省滁州市定远县投资建设定远牧场群项目。项目设计规划存栏47,500头奶牛,总投资249,317万元(近25亿元)。

项目分为4个奶牛养殖牧场,其中1号(徐小)牧场为界牌集镇徐小村5,500头奶牛生态观光牧场、2号(大蒋)牧场为界牌集镇大蒋村9,500头奶牛牧场、3号(卜店)牧场为蒋集镇卜店社区14,500头奶牛牧场、4号(韩圩)牧场为七里塘乡韩圩村18,000头奶牛牧场。

根据公告,截止2021年末,光明牧业总资产52.08亿元,归属于母公司所有者净资产22.29亿元;2021年度营业收入37.13亿元,归属于母公司所有者净利润1.46亿元(已经审计)。

根据公司公布的《项目可行性研究报告》,项目税前财务内部收益率6.38%,静态回收期为10.16年。

而在项目资金来源上,企业自筹与银行贷款基本是各占一半的比例。

为何要开发这个项目呢?目前各大乳企是什么样的竞争形势?

根据公司公布的《项目可行性研究报告》:近年来国内乳制品行业头部企业均加大了对上游牧场的扶持力度和优质牧业资源的争抢。各大乳企通过收购上游大型头部牧场、自建牧场及为第三方牧场提供融资等方式加快大型牧场资源的争夺,加大对乳业资源(奶源)的掌控,构筑行业竞争优势,压缩地方乳企的生产空间,为进军新鲜牛奶市场补足短板。

笔者理解:

1.奶源可控:从供给上可控,从质量上可控;

2.成本可控:加大上游资源布局,规模化效应压低成本。

而在项目地区的选择上,本次项目选址也有利于光明乳业的主业布局。

长三角地区是国内经济最发达、乳制品尤其是低温奶的消费市场最大的地区,国内外乳制品企业均在长三角地区布局加工厂和奶基地冲击长三角地区乳制品市场。光明乳业的发展主要集中在华东地区(特别是上海,公司的大本营),在皖北地区加强奶源基地的建设有助于加强光明乳业在华东地区的竞争优势。

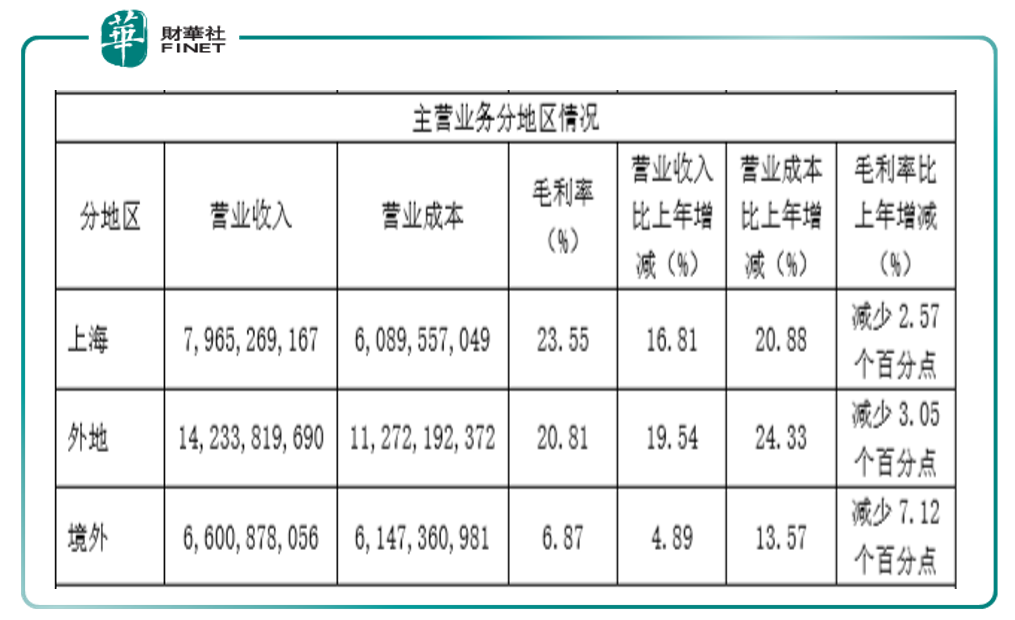

根据2021年年报,光明乳业去年营业收入的分布地区,从表中营收数据可算出,上海地区占了总营收的27%左右。而且上海地区的毛利率还比其他地区高,不愧是自家的大本营。

上海地区的营收情况,对光明既是优势也是劣势。如何走出上海,发展全国业务布局,是光明需要思考的问题。实际上公司从去年就开始推进“全国战略布局”。光明乳业在2021年年报中提到,基于抓住消费升级趋势、满足低温奶发展需求的目的,该公司去年便开始全速推进奶源基地建设,分别在安徽、宁夏、黑龙江三省开工建设规模牧场。待牧场建成后,牛只存栏数将增加约3.1万头,将有效提升该公司奶源自给能力,为战略目标的实现打好奶源基础。

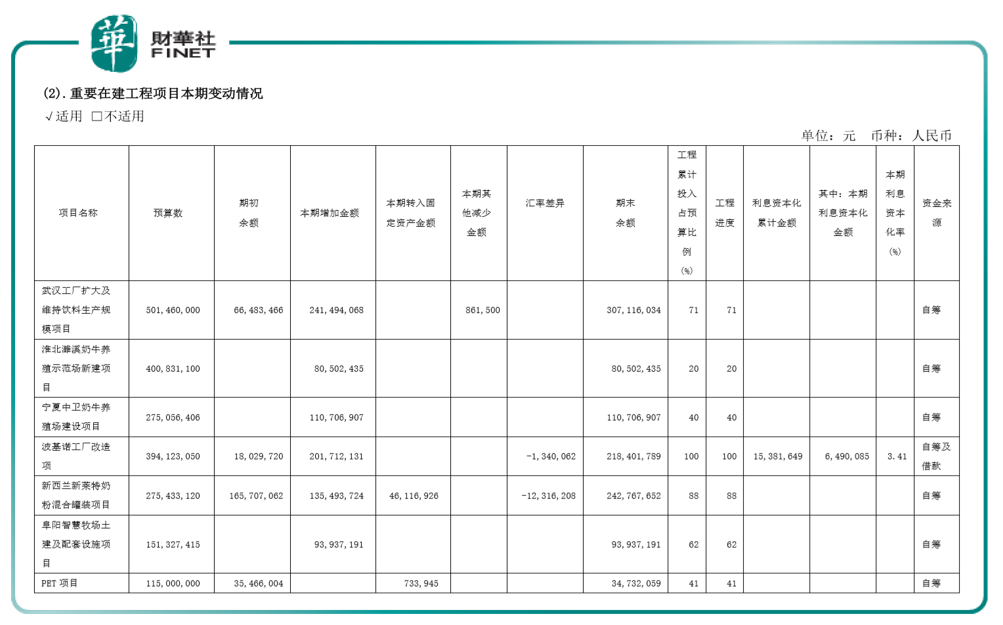

从去年年报公布的在建工程项目变动情况来看,列表中已经出现了淮北濉溪奶牛养殖示范场新建项目、宁夏中卫奶牛养殖场建设项目、阜阳智慧牧场土建及配套设施项目等。

此外,公司去年底通过股权收购布局青海,以6.12亿元的价格收购青海小西牛生物乳业股份有限公司60%股权。公司表示,本次收购有利于完善公司在西部的奶源布局、产能布局、市场布局;有利于公司提升优质奶源自给能力,提高产能,进一步扩大规模。

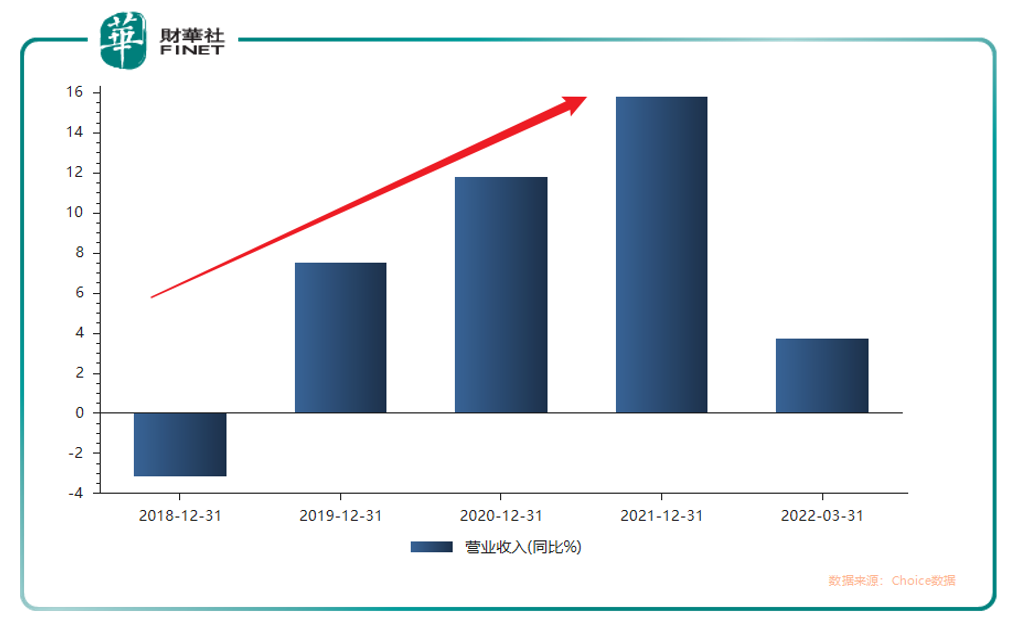

从业绩来看,近四年(2017-2021年)光明乳业的营业收入是连续增长的。下图是营收同比增长率,可以看到近年的增长幅度形成的斜率非常漂亮。

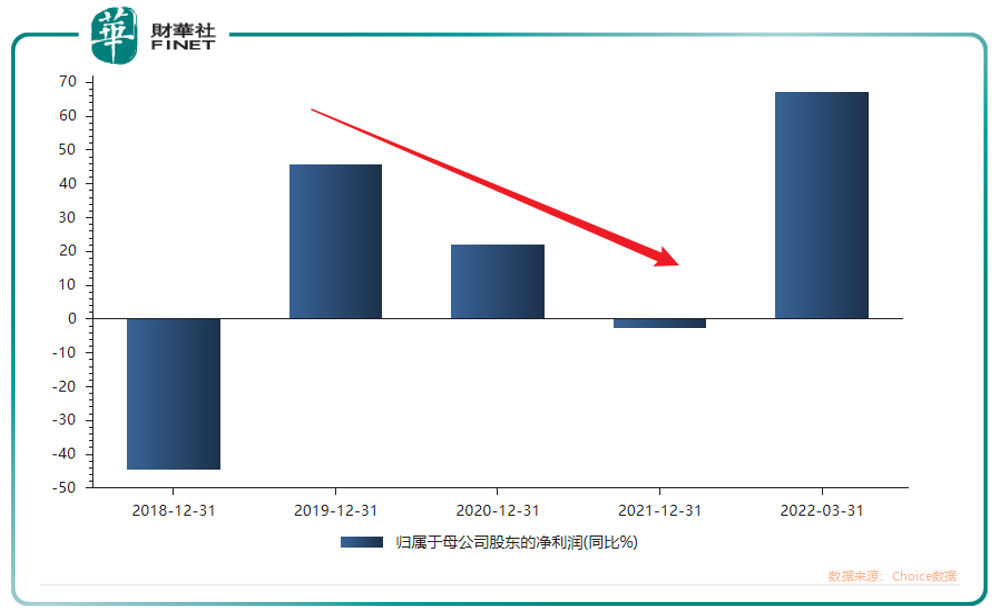

但若看归母净利润的同比增长情况,近三年(2019-2021年)则是持续下滑,陷入增收不增利的状态。但今年一季度光明乳业的归母净利润再次大幅增长,同比增长超60%。

今年一季度归母净利润同比大幅增长,根据国海证券研报,是因为:去年一季度新莱特计提存货跌价准备导致资产减值损失大幅增加,今年一季度新莱特经营已步入正轨,根据新莱特2022H1最新的财报显示,2022H1新莱特实现营收7.9亿美元,同比+19%,实现税后净利润0.28亿美元,同比+338%(注:根据新莱特的财务周期,2022H1的业绩区间为2021年7月至2022年1月)。新莱特负面影响的逐步消退提振了公司一季度的整体盈利。

小资料:新西兰新莱特是光明乳业在海外的子公司。根据年报描述:新莱特主要从事工业奶粉、婴儿奶粉、奶酪、液态奶生产和销售。产品于新西兰及世界各地销售。

而2021年的净利润下滑情况,国海证券研报点评去年年报:收入目标顺利完成,原材料成本上涨及海外业务亏损拖累公司业绩。

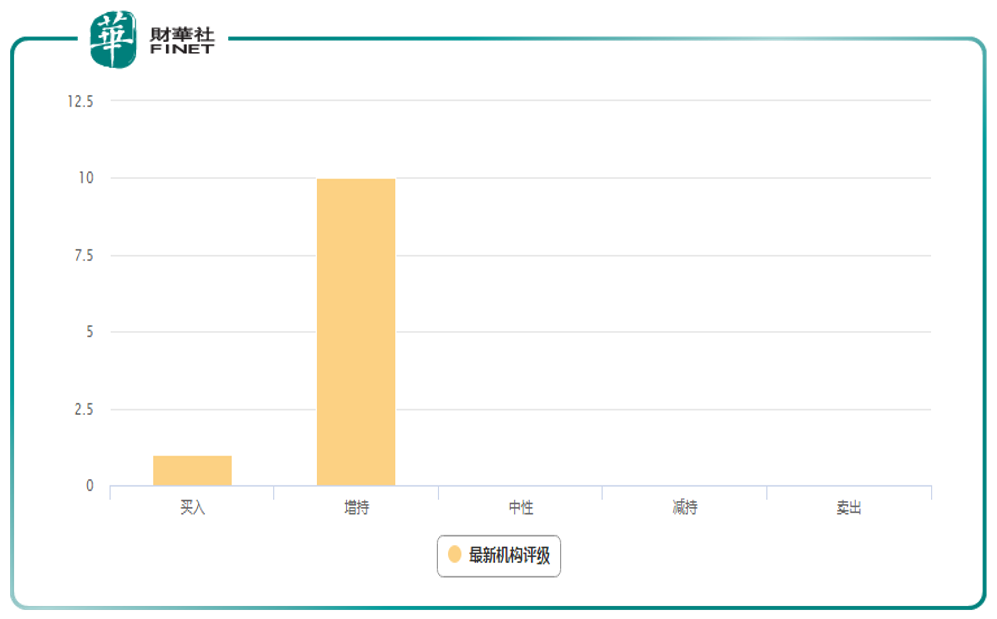

截至目前,最新机构评级情况如下,“增持”评级占了大部分。

总结本文:近年来国内乳制品行业头部企业均加大了对上游牧场的扶持力度和优质牧业资源的争抢,光明乳业也在积极布局中。光明乳业的发展主要集中在华东地区(特别是上海,公司的大本营),本次公告在皖北地区加强奶源基地的建设有助于加强光明乳业在华东地区的竞争优势。

而恰巧两部门又发文表示,力争用3-4年时间进一步提升奶业大县饲草料供应水平和养殖设施装备水平。光明乳业能否借此利好加速推进全国布局?在海外业务负面影响逐渐消退的情况下,公司后续业绩或有所好转。目前最新机构评级,“增持”评级居多。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com)

現代電視 (http://www.fintv.com)