全力邁向「綠牌」的汽車制造商比亞迪(002594.SZ, 01211.HK),近日證實將向特斯拉(TSLA.US)供應電池。

另一方面,該公司在6月9日的公告確認將回購價上限300元人民幣,提高至400元人民幣,也收獲了不少好感。

當前比亞迪的A股股價為322.41元人民幣,超出原來的回購上限價300元人民幣,距離新的上限價400元人民幣仍有僅兩成折讓;H股則為300港元,較A股股價大約折讓21%。

根據相關回購公告,比亞迪可在不超過12個月内,回購總金額不超過18.5億元人民幣、不低於18億元人民幣的股份,按新的回購價上限400元人民幣測算,預計回購股份數量不低於462.5萬股,約佔比亞迪已發行股本的0.159%。

這些股份或不會被注銷,而可能用於實施後續的員工持股計劃,所以回購對於現有股東權益的增厚作用並不大,但這可能釋放出正面的信號——比亞迪仍看好自身的長遠前景。

五月新能源乘用車銷量再創新高

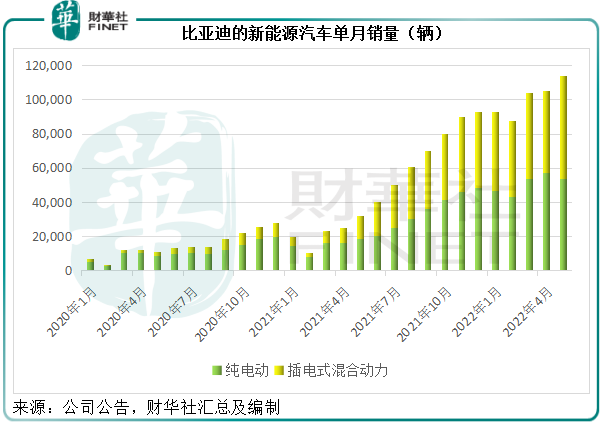

比亞迪自2022年3月起停止燃油汽車的整車生產,而專注於純電動和插電式混合動力汽車業務。自此之後,比亞迪的單月新能源乘用車銷量均突破10萬輛,於5月份更達至11.4萬輛,創下紀錄,見下圖。

2022年5月,比亞迪的純電動乘用車單月銷量按年增長185.12%,至5.33萬輛,產銷比達106.90%;混動乘用車單月銷量按年增長369.04%,至6.08萬輛,產銷比達99.20%;合並來看,新能源乘用車銷量按年增長260.41%,至11.4萬輛,產銷比為102.80%。

2022年前五個月,新能源乘用車累計銷量達到50.4萬輛,同比增長358.15%,在國内依然名列前茅,超出排名第二的特斯拉中國。

值得留意的是,比亞迪近日證實將向競爭對手特斯拉供應電池,這不由得暫時將市場的目光從電動汽車轉移到了電池。

比亞迪的電池業務

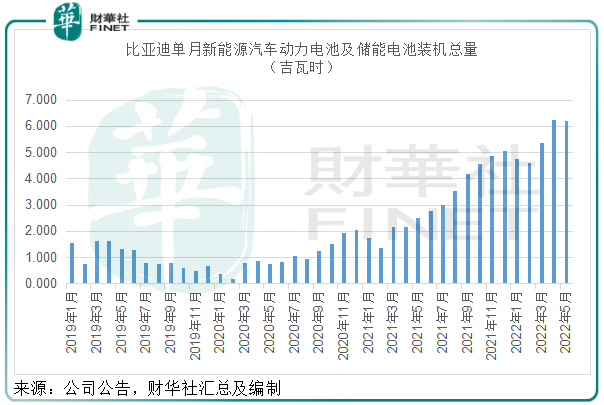

2022年5月,比亞迪的新能源汽車動力電池及儲能電池裝機總量約為6.203GWh。見下圖,3月以來,其電池裝機總量連創新高。

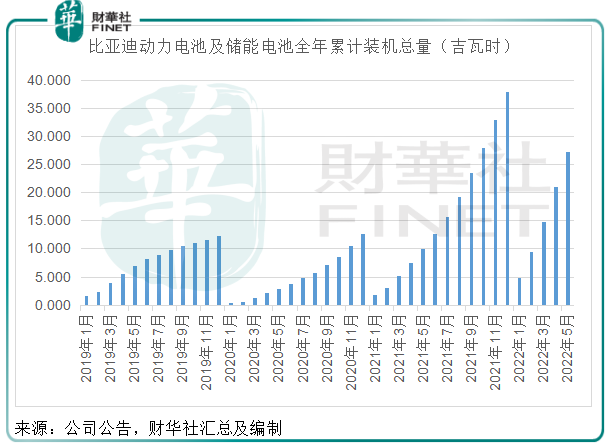

2022年前五個月,比亞迪的新能源汽車動力電池及儲能電池累計裝機總量達到27.183GWh,見下圖,前五個月的累計裝機總量已相當於去年全年的70%以上。

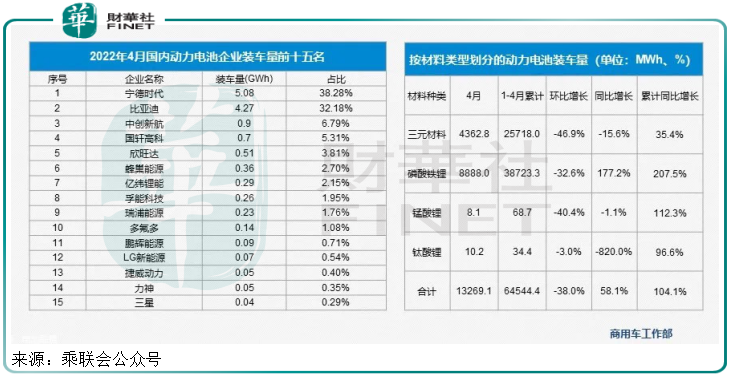

乘聯會的數據顯示,2022年4月,寧德時代(300750.SZ)和比亞迪為國内動力電池企業裝機量前二的巨頭,佔比分别達到38.28%和32.18%,見下圖。

由於比亞迪的新能源汽車銷量在國内排名領先,其電池在過去或主要用於自身的產品。該公司開發了磷酸鐵鋰電池——「刀片電池」,並自2021年4月起,為其旗下新能源純電動乘用車全系換裝「刀片電池」。

特斯拉的年報披露,當前主要的汽車電池供應商為松下和寧德時代,特斯拉的内華達超級工廠就是與松下合作,投資於松下生產和供應的電池設備。

這次證實將向特斯拉供應動力電池,對比亞迪的電池業務發展將是一大進益。

隨著動力電池獲取同行大單,比亞迪的汽車動力電池或不再僅僅局限於國内,有望成為寧德時代在全球市場的有力競爭對手。

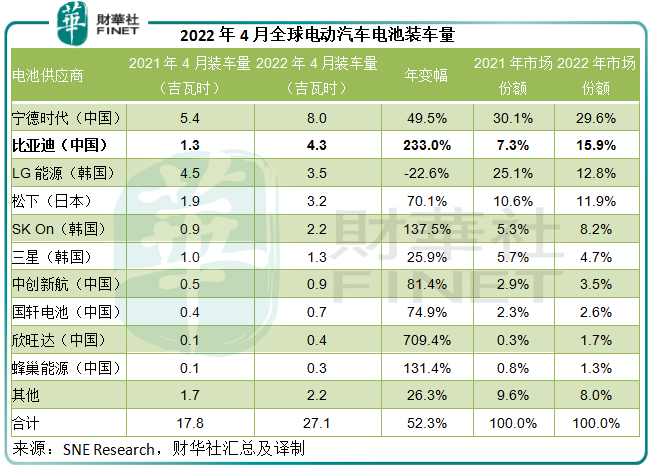

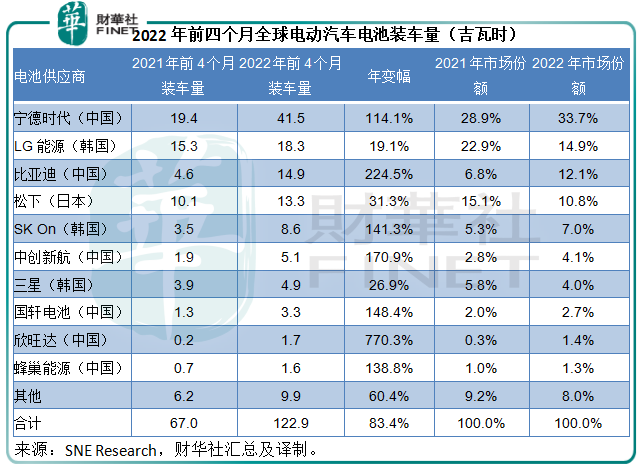

全球可充電產業的市場調研及咨詢服務供應商SNE Research發佈的調研報告顯示,2022年1月至4月,全球電動汽車電池保有量為122.9吉瓦時,較去年同期增長83.4%。在增長如此顯著的市場,比亞迪的市場份額擴展最為迅猛。

值得留意的是,最新的2022年4月數據顯示,比亞迪已躍升為全球第二大電動汽車電池供應商,見下表,市場份額較去年同期擴大了8.6個百分點,達到15.9%,相比之下,第一大電池供應商寧德時代的市場份額下降了0.5個百分點。

2022年前四個月的累計數據也是一樣,比亞迪的市場份額增幅最大,較去年同期擴大了5.3個百分點,佔了全球電動汽車電池市場的12.1%份額。

由此可見,比亞迪的汽車電池業務在今年應有可觀的業務增長。

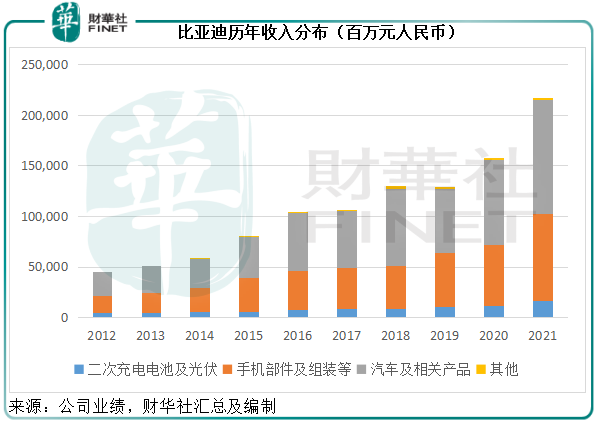

比亞迪的2022年第1季業績沒有披露汽車電池業務的收入數據,但從2021年年報數據來看,二次充電電池及光伏業務所貢獻的收入佔其總營收的比重並不高,只有7.62%,見下圖。

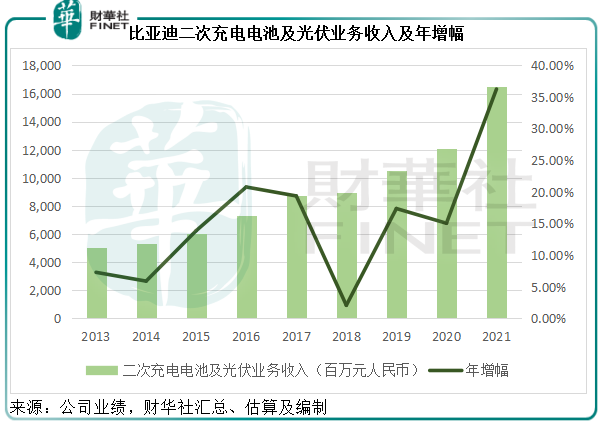

但該項業務的增長強勁,見下圖,2021年,二次充電電池及光伏業務的收入按年增長36.27%,至164.71億元人民幣。

也許可以預見,今年以來電池業務的強勁增長和發展,有望提升比亞迪的整體營收以及整條產業鏈(包括電池、半導體、整車生產和銷售等)的效率。

比亞迪的估值提升空間?

SNE Research所列的全球十大電池供應商,中國佔了六家,其中涉及的上市公司包括寧德時代、比亞迪、國軒高科(002074.SZ)和欣旺達(300207.SZ)。

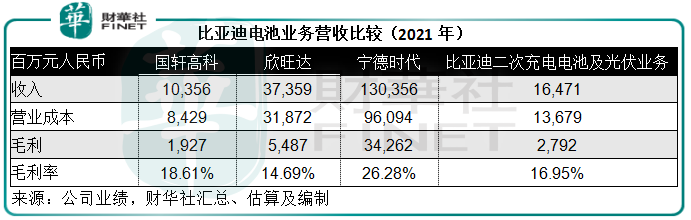

單就電池業務而言,比亞迪電池業務於2021年的收入規模尚不算太大,但毛利率或可與國軒高科和欣旺達等電池供應商媲美。

國軒高科主要從事動力鋰電池和輸配電設備的研發、生產和銷售。2021年,動力鋰電池產品的收入為97.65億元(單位人民幣,下同),佔了總收入的94.29%,而該項業務的毛利率為17.88%。

欣旺達主要從事鋰電池模組的研發、設計、生產及銷售業務,但其產品主要用於手機數碼類、筆記本電腦和智能硬件,電動汽車電池所佔比例不是太大。

以2021年的業績為例,手機數碼類、筆記本電腦類和和智能硬件類產品收入佔欣旺達總收入的比重分别為55.66%、14.51%和13.40%,毛利率分别達到18.39%、8.52%和9.61%,而電動汽車電池的收入佔比只有7.85%,毛利率為-0.87%。

作為全球最大的動力電池供應商,寧德時代無疑享有行内最理想的規模效益,業務優勢遍佈整條電池產業鏈,從電池材料、電池系統、電池回收,都擁有核心技術優勢和研發佈局,也因此,其盈利能力遠高於同行水平。

「寧王」的營收主要來自動力電池系統、鋰電池材料和儲能系統,這三項業務的2021年收入佔比分别為70.19%、11.86%和10.45%,其中動力電池系統的毛利率為22%。

比亞迪沒有披露其「刀片電池」營收是合並到汽車業務中,還是包括在其二次充電電池及光伏業務部門。

僅就其單獨列出的二次充電電池及光伏業務而言,2021年的收入規模大約相當於其總營收的7.62%,筆者按其列出的二次充電電池及光伏主營業務成本,估算出該業務的毛利率或為16.95%,或許無法與「寧王」相比,但要遠勝欣旺達,若今年的電池業務外部收入大增,其效益有可能進一步提升。

按現價計算,寧德時代和國軒高科(動力電池業務佔大部分)的市銷率分别達到6.29倍和5.53倍,明顯高於消費類電子產品電池業務佔多數的欣旺達,筆者認為,這可能是新能源汽車發展前景向好,資本市場所給予的高溢價。

回到比亞迪,如果按照寧德時代和國軒高科的市銷率平均值6倍計算,比亞迪電池業務的估值或可達988億元,相當於其當前市值9386億元的10.53%,但該項業務的營收佔比僅7.62%,可見單就其電池業務而言,其估值仍存在空間。

電動汽車業務方面,正如我們在《新經濟風雲錄|跑赢新勢力,比亞迪的估值邏輯有變?》一文提到,全面「綠碼」通行的比亞迪,估值方式或應向「新勢力」靠攏才對得起「全綠」的身份,而當前三大新勢力蔚來、小鵬和理想的hth登录入口网页市銷率均在6倍以上,相比之下,比亞迪的A股市銷率只有3.88倍,或暗示其估值尚不算太高。

綜上所述,在電池業務和電動汽車業務的估值與同行相比都不算太高,而這兩項業務的前景都不錯時,或可預見得到它的估值仍具有上行空間,也就不難理解董事會在A股股價已較年初累計上漲逾20%後,仍向上修正回購價的上限了。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)