5月27日,頭頂「AI四小龍」光環的雲從科技(688327.SH)正式登陸科創板,作為繼商湯科技之後的第二家上市企業,公司處於聚光燈下,交投也相當活躍。

資料顯示,雲從科技成立於2015年,是一家提供高效人機協同操作系統和行業解決方案的人工智能企業,在智慧金融、智慧治理、智慧出行、智慧商業四大領域已逐步實現成熟落地應用。公司與曠視科技、依圖科技和商湯科技並稱AI四小龍。

自5月31日以來,雲從科技股價接連大漲,不斷創新高,5天内漲幅84%,期間還觸發臨時停牌。目前公司報收35.88元/股,市值265.8億元。

值得一提的是,雲從科技此次上市募資17.28億元,較此前計劃的37.5億元縮減超20億元。

AI國家隊

區别於「AI四小龍」中的其他三家機構,出身中科院重慶研究院的雲從科技,其股東背景多為「國資背景」股東。

據悉,雲從科技很多客戶都是國有單位,尤其金融企事業機構,數據的保密性自然非常重要。雲從創始人周曦在創業之初就堅持只接受國有資本的注入,原因在於為了避免國家重點行業的敏感性。

因此,公司往往也被外界稱為「AI四小龍」中的國家隊。内資背景的優勢,讓雲從科技有效規避了大量境外數據洩露與隱私安全侵犯的風險,這讓公司在上市之初,便快速地獲得監管信任,領先登陸科創板。

另一方面,躋身國家隊的「底氣」來自於技術實力。根據招股書,雲從科技擁有自主可控且不斷創新的人機協同核心技術,曾先後 9 次獲得國内外人工智能領域桂冠,並於2018年獲得了「吳文俊人工智能科技進步獎一等獎」,實現從智能感知到認知決策的核心技術閉環。公司自主研發的跨鏡追蹤(Re-ID)、人臉識别、隱私計算和對抗性神經網絡等技術均處於業界領先水平,其中:跨鏡追蹤技術2018-2020連續三年三次打破世界紀錄,並獲得首屆全國人工智能大賽冠軍;人臉識别、3D 人體重建、 OCR、語音識别、NLP等技術屢次在權威數據集突破世界紀錄。

業績的窟窿

雲從科技的募資金額縮水較大,背後的原因可能和公司的業績「窟窿」有關。

在上市之前,關於雲從「流血上市」「增收不增利」等詞匯就不斷出現在一些媒體頭條。

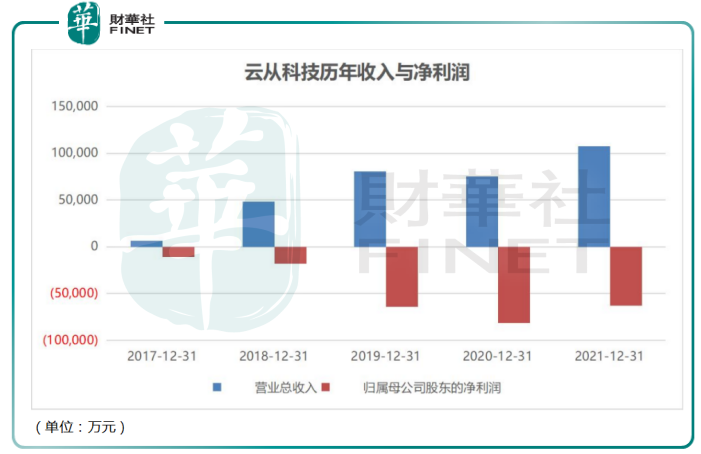

根據招股書,2019-2021年,雲從科技的總營收分别為8.07億元、7.55億元和10.76億元,同一時期的歸母淨利潤分别為-6.40億元、-8.13億元和-6.32億元,三年累計虧損20.85億元。在此期間,其經營活動產生的現金流量淨額也持續為負。

事實上,在AI賽道中,長期虧損已成為常態。據公開數據,商湯科技在2019-2021年累計虧損343.03億元,曠視科技在2018-2020年累計虧損127.66億元,而依圖科技在2018-2020年上半年累計虧損61億元。

AI企業普遍存在著‘高估值、高研發、高虧損’的情況,同時還面臨著商業化不及預期的困局,盈利前景並不明朗。

「燒錢」不斷

虧損的原因在於AI賽道尚處於生命周期里的成長階段,行業競爭激烈,需要大規模的研發開支,以換取市場份額增長。而研發,是最燒錢的買賣。

招股書顯示,2019-2021年,雲從科技的研發費用分别為4.54億元、5.78億元和5.34億元,佔總營收的比例分别為56.26%、76.56%和49.63%,呈現出連年居高不下的態勢。

作為對比,2021年財報顯示,商湯科技的研發投入為30.6億元,佔總營收的比例為65.1%,甚至比雲從科技還要高。

目前行業的普遍共識是,通過增加研發投入,儘可能拓寬護城河,在商業化尚未完全落地的情況下,研發費用難「刹車」,或將繼續水漲船高。

在造血能力不足,且需要大肆「燒錢」研發和擴張的情況下,融資就成為了AI企業的救命稻草。自2015年成立以來,雲從科技共完成11輪融資,融資金額累計超過40億元。

其中,最後一輪融資定格在2020年5月份。投資方包含中網投、上海國盛集團、南沙金控、長三角產業創新基金、工商銀行、海爾金控、信中利、工銀亞投、高捷資本等等知名機構。

結語——

隨著上市之路大開,雲從科技再度站上風口浪尖,向資本市場講述它的故事和未來。

目前看,人工智能賽道早已過了早期的創投熱潮,從資本層面進入「擠泡沫」階段。對雲從來說,上市只是開始,如何獲得持續造血能力,徹底擺脫虧損魔咒,才是跑赢這場馬拉松的關鍵。

據海通證券測算,雲從科技的扭虧為盈的時點預計在2025年,雲從科技也在招股書中稱,隨著發行人業務規模不斷擴大,毛利率提升,預計在2025年實現盈利,並在未來年度不斷擴大盈利水平。作為首家明確披露盈虧平衡點的AI公司,不敢說雲從讓市場看到了信心,但起碼有了點盼頭。

日前,雲從公佈了2022年一季度業績,公司實現營業收入2.13億元,同比增長67.02%;淨虧損1.16億元,虧損同比減少45.52%,這也向外界釋放出了虧損開始收窄的積極信號。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)