帝爾激光(300776.SZ)的業績表現遠不如通威股份(600438.SH)、隆基綠能(601012.SH)等產業鏈主要環節的霸主,同樣也不及邁為股份(300751.SZ)、晶盛機電(300316.SZ)等一些設備領域的龍頭。

不過,畢竟身處光伏這條高景氣的賽道内,帝爾激光的股價(前復權)還是在3年内飙漲了4.5倍。

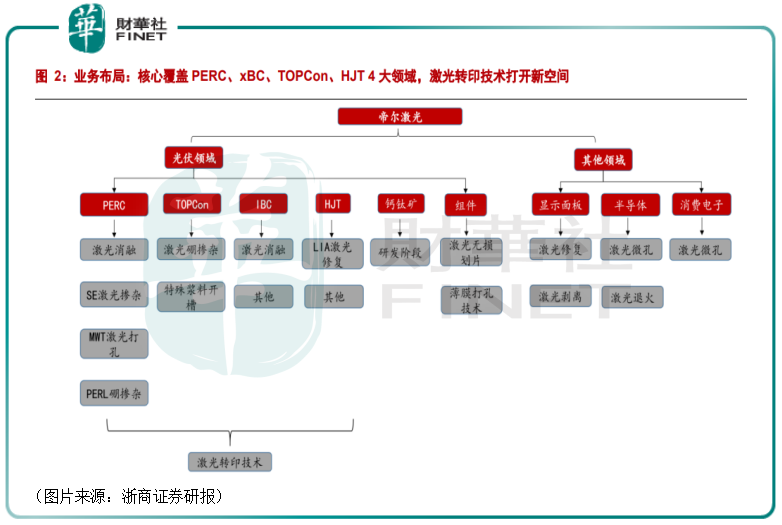

PERC激光設備龍頭已佈局多條技術路線

帝爾激光成立於2008年4月,上市於2019年5月,主營業務為精密激光加工解決方案的設計及其配套設備的研發、生產和銷售,同時也在積極研發高端消費電子、新型顯示和集成電路等領域的激光加工設備。

激光設備在電池片前端環節,主要應用激光打孔、SE激光摻雜、激光消融等工藝;在電池片後端環節,主要應用激光轉印、激光修復等技術;以及在組件環節,激光無損劃片為主要激光技術。

帝爾激光的主要產品就包括PERC激光消融設備、SE激光摻雜設備、MWT系列激光設備、全自動高速激光劃片/裂片機、LID/R激光修復設備、激光擴硼設備等。

具體而言,PERC激光消融設備利用激光消融技術在電池鈍化層進行圖形化刻蝕,可實現PERC高效太陽能電池的高效率和高品質生產,是太陽能電池生產線由傳統電池技術向PERC技術升級產業化的重要的核心設備。

SE激光摻雜設備利用激光將電池片表面磷源作選擇性摻雜,形成重摻雜區以降低電阻,結合前道工序的輕摻雜發射結和後道工序的電鍍或絲網印刷工藝形成栅極以達到提高電池效率的目的。

全自動高速激光無損劃片/裂片機,該設備採用無損技術將電池片裂片成指定規格,提高組件整體輸出功率。該設備將上下料、相機定位、激光劃片、裂片多個工序同步進行,可達到高速裂片的生產效果。

LID/R激光修復設備,該工藝通過超高功率光照射電池片,產生大量光生載流子來改變體内氫的價態,快速實現硼氧結構由高活性的復合體轉變為低活性的再生態,以達到降低光致衰減目的。

公司生產的激光加工設備已覆蓋了高效太陽能電池的PERC、MWT、SE、LID/R等多個工藝環節,PERC、MWT、SE、LID/R等工藝可在高效太陽能電池生產過程中疊加,提高太陽能電池的發電效率,降低電池組件發電效率的衰減,

據了解,在PERC激光消融設備、SE激光摻雜設備細分領域,帝爾激光是當之無愧的全球龍頭。

P型單晶PERC電池是於2017年開始成為市場主流。不過,受限於電池結構,P型電池轉換效率正逐步接近天花板。而以TOPCon(隧穿氧化層鈍化接觸)、HJT(異質結)、IBC(交叉背接觸)等為代表的N型電池光致衰減更低、雙面率更高、理論效率天花板更高,被認為將取代PERC電池,成為下一代市場主流技術。

P.s.上述幾種不同技術路徑的光伏電池的相關介紹可參考文章《光伏電池「新貴」|異質結持續升溫!何時擠進光伏電池「C位」?》

在TOPCon、HJT、IBC技術路線上,帝爾激光也全面進行了佈局。如下圖所示,在TOPCon電池工藝上,該公司擁有激光硼摻雜、激光開膜、特殊漿料開槽等相關技術儲備;在HJT電池工藝上,公司的LIA激光修復技術已取得客戶量產訂單;在IBC電池工藝上,公司的激光開槽技術已經量產;同時,帝爾激光也在開展鈣鈦礦電池的相關研發。

上市3年股價累漲4.5倍,業績增速卻持續下滑

在近兩年光伏行業高速發展的大背景下,身為光伏激光設備龍頭的帝爾激光也受到了資本市場的青睐。

經統計,自上市初至2022年6月2日,該公司的股價(前復權)在差不多3年的時間里累漲超過450%,表現比較優異。

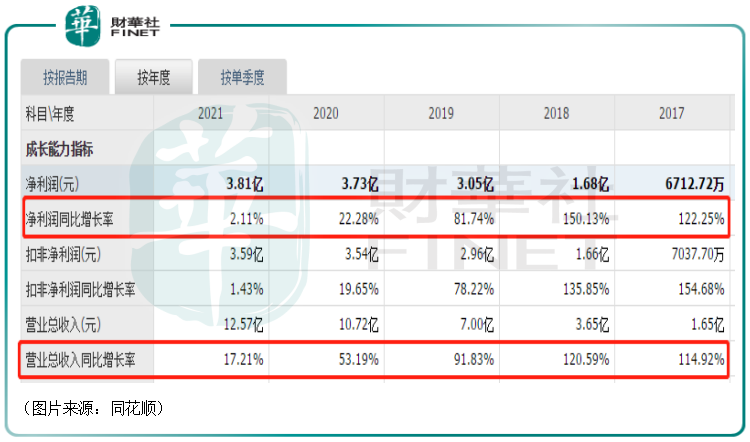

而在業績方面,2016年至2021年期間,受益於光伏行業裝機需求旺盛及技術革新,帝爾激光的營收從0.77億元增長至12.57億元,復合年均增長率高達75%;歸母淨利潤則從0.3億元增長至3.81億元,復合年均增長率也達到了66%。

粗略來看,近幾年的營收和歸母淨利潤都在持續高速增長,表現很不錯。

但是,2019年至2021年期間,帝爾激光的歸母淨利潤增速始終跟不上營收增速,這不是個好迹象。

另外,分年度看,帝爾激光的營收和歸母淨利潤雖然在增長,但是增速自2018年開始一直在持續下滑,到2021年時其營收同比增長17.21%至12.57億元,歸母淨利潤卻僅增長2.11%至3.81億元。

歸母淨利潤增速低於營收增速、業績增速持續下滑在很大程度上都是源於毛利率的下降。數據顯示,2019年至2021年期間,帝爾激光的銷售毛利率分别為55.86%、46.54%、45.42%。

總的來看,帝爾激光的業績規模、增速表現等多項指標遠不如通威股份、隆基綠能、中環股份、邁為股份、晶盛機電等一些同板塊内的光伏各環節龍頭。

而在最新的2022年一季度,該公司的營收同比增長13.25%至3.11億元,歸母淨利潤同比增長26.37%至9298.72萬元,單季度銷售毛利率為46.36%。

對比來看,2022年一季度的多項業績指標有所好轉。

帝爾激光的前景值得看好嗎?

展望未來,帝爾激光的前景如何?

根據PV Infolink研究報告,至2021年,全球光伏電池產能將達到約187GW,其中PERC電池產能預計約為126GW左右,佔比約67%。SE技術具有與電池片產線兼容強的優勢,能給PERC電池片發展帶來更多上升的空間,至2021年預計將有110GW左右的電池產能將搭載SE工藝,因此PERC、SE高效太陽能電池工藝對應的激光加工設備市場容量合計超過38億元。加上MWT、LID/R、半片、疊瓦、擴硼等高效太陽能電池工藝,高效太陽能電池激光加工設備的市場總量有望超過58億元。

而據浙商證券保守測算預計2025年激光設備(PERC+HJT+TOPCon+xBC+激光轉印)訂單市場空間有望達80億元,2020年至2025年的復合年均增長率為65%,市場將迎來快速增長。

目前,在光伏激光設備領域,帝爾激光沒有特别強勁的對手,這是好的一方面。而另一方面,激光設備領域的市場空間並不算特别大。

值得一提的是,該公司除了在光伏激光設備領域佈局外,還橫向切入了消費電子、集成電路等新領域,後續這一塊的發展值得關注。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)