5月30日,國家發展改革委、國家能源局發佈的《關於促進新時代新能源高質量發展的實施方案》指出,近年來我國以風電、光伏發電為代表的新能源發展成效顯著,裝機規模穩居全球首位,發電量佔比穩步提升,成本快速下降,已基本進入平價無補貼發展的新階段。

《實施方案》強調,要實現到2030年風電、太陽能發電總裝機容量達到12億千瓦以上的目標,加快構建清潔低碳、安全高效的能源體系,必須更好發揮新能源在能源保供增供方面的作用,助力紮實做好碳達峰、碳中和工作。

可以看出,政策層面在有意的為風電、光伏發電等清潔能源發電產業的發展保駕護航。

眼看當下風電正值風口,A股上市公司川能動力可不想錯過。

5月15日晚間,川能動力就發佈公告稱,公司正在籌劃發行股份或定向可轉債購買資產事項,並同步發行股份募集配套資金。本次交易估值及定價尚未確定,預計可能構成重大資產重組,申請自5月16日開市起停牌,預計停牌時間不超過10個交易日。

5月30日,復牌後的川能動力強勢漲停,報19.79元/股,總市值292.1億元。5月14日,川能動力股價繼續上漲,收盤價報20.20元/股,近一個月的股價走勢如下所示:

5月30日漲停的原因在於川能動力出爐的資產購買方案,暴露出其對新能源領域的野心,一邊佈局風電光伏業務,一邊又在佈局鋰電儲能,川能動力在勾勒怎樣的新能源版圖,引發了資本的關注。

在此背景之下,川能動力披露一則重組預案,公司擬通過發行股份、可轉債的方式收購川能風電30%股權及川能風電下屬項目公司少數股權。本次交易完成後,川能動力將通過自身及控股子公司新能電力合計持有川能風電及下屬項目公司全部股權。

01加碼風電,全資收購川能風電

5月29日晚間,川能動力公告稱,擬向東方電氣發行股份、可轉換公司債券購買其持有的川能風電20%股權,向明永投資發行股份購買其持有的川能風電10%股權及川能風電下屬會東能源5%股權、美姑能源49%股權、鹽邊能源5%股權和雷波能源49%股權。

這則重組預案交易完成後,川能動力將通過自身及控股子公司新能電力合計持有川能風電及下屬項目公司全部股權。

此次購買資產股份發行價格為14.84元/股,較5月13日收盤價17.99元/股折價17.51%。

川能動力旗下的風力發電、光伏發電業務主要通過所屬公司川能風電開展。截至2021年末,公司已投運風電光伏項目16個,總裝機容量為94.42萬千瓦,共實現發電量23.87億千瓦時,同比增長22.75%和37.9%,其中風電發電量23.52億千瓦時,光伏發電量0.35億千瓦時。受益於2020年大面山三期、堵格一期、井葉特西風電場的投產,2021年公司實現風光售電量23.30億千瓦時,較上年同期增長6.74億千瓦時。

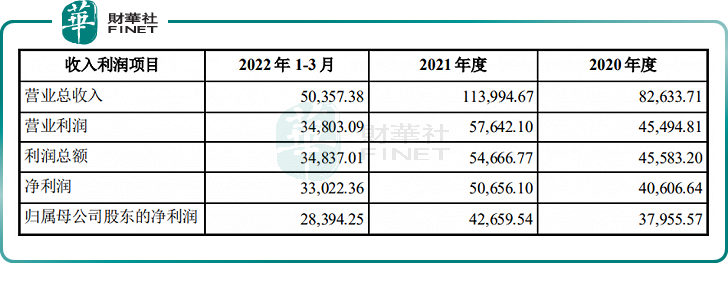

川能動力控股的川能風電一直擁有強盛的盈利能力:自2017年被納入上市公司合並報表以來,川能風電便一直擁有較強的盈利能力,2020~2022年一季度營業收入分别為8.26億元、11.4億元、5.04億元;歸母淨利潤分别為3.8億元、4.27億元、2.84億元。如下所示:

川能風電下屬公司中,除雷波能源因尚未有項目投產處於虧損狀態外,其他三家公司盈利均較為可觀,其中會東能源2021年淨利潤達3.43億元。後備資源方面,目前會東能源小街一期風電場和淌塘二期風電場已取得核準批復,裝機容量累計為28萬千瓦。

川能風電如此強盛的盈利能力自然讓股東川能動力惦記著,全資收入囊中以免夜長夢多。未來,隨著川能風電的業績進一步釋放,會對川能動力在資本市場的估值增長帶來相當程度的助推力。

從資源優勢來看,川能動力風電場所屬於風能資源IV類區,資源優勢明顯,2021年公司風電平均利用小時數為2984小時,遠高於全國平均利用小時數。除已投產和在建項目以外,公司還有約100萬千瓦優質風電資源待開發建設。

02追加投資李家溝項目,「新能源發電+鋰電儲能」成型

在風電業務之外,川能動力在鋰電板塊的投資力度亦不斷加大。5月29日的另一則公告顯示,川能動力將對金川縣李家溝鋰輝石礦105萬噸/年採選項目建設方案進行優化調整,追加投資金額4.03億元,將原項目投資總額12.52億元增加至16.55億元。

之所以選擇追加投資,主要是由於對原方案選廠地址進行優化調整,相關基建投資及公輔工程增加。截至4月底,該項目累計完成投資6.28億元。

李家溝鋰礦可以說是川能動力的潛在王牌。李家溝鋰礦目前的礦區共有15個礦體,其中1號主礦體是目前探明並取得採礦權證的亞洲最大單體鋰輝石礦。根據《四川省金川縣李家溝鋰輝石礦資源儲量核實報告》,李家溝鋰輝石礦保有礦石資源儲量3881.2×104噸,保有Li2O資源儲量50.22萬噸。

截至2022年4月底,項目的井巷工程共累計掘進7308米,完成掘進量的43%,已掘進至礦區中心I號礦體中心位置,項目建成後年產鋰精礦約18萬噸。

2021年,川能動力以9.27億元完成對四川能投鋰業有限公司62.75%股權的收購,後者旗下的四川德鑫礦業資源有限公司擁有金川縣的李家溝鋰輝石礦採礦權,由此正式切入鋰礦開採領域。

2022年5月,擬作價1.5億元向四川路橋轉讓能投鋰業5%股權,雙方將在風電、光伏和鋰電產業展開全面戰略合作。

鋰鹽業務方面,川能動力持有鼎盛鋰業25.5%股權並受託管理 25.5%股權,目前正在推進鼎盛鋰業46.5%股權、四川國理43.74%股權收購事項。鼎盛鋰業於2018年底建成投運年產1萬噸鋰鹽生產線,2022年4月5000噸碳酸鋰技改擴建項目一次性開車成功。目前,鼎盛鋰業已與德阿產業園區簽訂3萬噸基礎鋰鹽項目投資協議,總投資15億元。

如此來看,川能動力勾勒的新能源版圖就清晰了——「新能源發電+鋰電儲能」雙輪驅動的業務發展戰略。其中新能源發電盈利能力較強,是公司目前業績的中流砥柱;鋰電儲能作為新的利潤增長點,圍繞鋰礦業務和鋰鹽業務展開,目前尚處於前期的孵化階段,收益暫未體現出來,但風物長宜放眼量 ,鋰電儲能的想象空間足夠大。

其實,川能動力的「野心」何至於此呢!

根據川能動力「十四五」規劃,公司將把鋰資源開發、鋰鹽加工業務作為鞏固發展業務,積極研究、探索退役電池回收、動力電池、鋰電池材料業務,並打通「鋰礦——碳酸鋰/氫氧化鋰——電池材料——鋰離子動力電池——新能源汽車」全產業鏈,形成差異化競爭優勢的業務佈局。

在新能源發電細分賽道——垃圾焚燒發電這樣看起來不怎麽高大上、極易被忽視的領域也沒錯過。

03完成股權收購,切入垃圾焚燒發電領域

2021年底,川能動力完成對川能環保51%股權的收購,快速切入至垃圾焚燒發電領域,主營業務新增垃圾焚燒發電項目的投資運營、環衛一體化及以及環保設備的銷售。

2021年,川能動力完成建設投產垃圾焚燒發電項目2個,分别為射洪項目和長垣二期,新增裝機規模2.55萬千瓦,新增垃圾處理量1000噸/日。截至2021年末,公司共有垃圾焚燒發電項目8個,總裝機規模15.65萬千瓦,年可處理垃圾248.2萬噸。

在垃圾焚燒發電業務的基礎上,為加強業務拓展,公司還開展了環衛一體化和環保設備銷售業務。

2021年公司在執行環衛項目7個,合同金額為3.41億元,累計清掃面積達5000餘萬平方米,清運垃圾65餘萬噸、污泥項目2個。同時,公司在雅安、古蔺開展了垃圾分類項目,新中標廣安城南環衛項目,正與雅安等地市洽談大件垃圾等合作。

環保設備銷售業務主要為垃圾焚燒發電成套設備、環衛設備、污泥處置設備與生物質熱電聯產設備銷售。報告期内,公司環保設備銷售訂單涉及合同金額約5.56億元,新增訂單涉及合同金額約2738萬元。

川能環保 2021 年度實現扣除非經常性損益後歸屬於母公司所有者的淨利潤 24338.17 萬元,業績承諾數為21540.52 萬元,超過承諾數 2797.65 萬元,完成 2021 年度業績承諾的 113.22%。

2022 年 2 月8日,川能動力向控股子公司川能環保公司增資 8.04億元,其中使用募集資金 6.04億元、自有資金2億元。川能環保註册資本由 5億元增加至 8.32億元,公司持股比例由 51%增加至 70.55%。

關於未來的發展,川能動力表示,圍繞垃圾發電業務,加強業務拓展向精細化運營和產業協同打造發展,通過建立起垃圾分類-清運-焚燒-殘渣利用的一體化鏈條,提高垃圾發電端的效益。

值得一提的是,對於轉型新能源賽道的上市公司來說,經營業績總是不能馬上立竿見影,需要經過投資期、籌建期,經過市場認可打開銷路後方能嘗到甜頭。川能動力就是如此,經歷過業績波折期。

遙想過去,2000年登陸資本市場的川能動力,上市之初主營化學肥料、基本化學原料的生產與銷售。時至2016年公司將全部非貨幣資產進行公開拍賣,停止化學肥料、化學原料等化學產品的生產。2017年9月,又以現金方式收購控股股東能投集團持有的能投風電55%股權,殺入風電和光伏領域。

但切入新能源賽道後,業績並沒有大大起色。2017年至2019年,公司歸母淨利潤分别為3.25億元、3.01億元、2.15億元,同比減少63.91%、7.37%、28.61%。

連續三年下滑後,公司在2020年實現24.01%的正增長,2021年歸母淨利潤升至3.4億元。

而2022年一季度,公司營收同比大幅減少55.34%,達7.33億元,歸母淨利潤為2.19億元,同比增長20.33%。對於一季度營收下降,川能動力稱主要系報告期公司本部新能源綜合服務業務終止,新能源綜合服務收入減少。

儘管部分業務仍處於稚嫩的破土階段,但川能動力的新能源版圖有足夠的想象空間,或許足以吸引到蠢蠢欲動的資本出洞。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)