5月27日,川發龍蟒(002312.SZ)抛出一則重磅公告,宣佈全資子公司攀枝花川發龍蟒擬投建年產20萬噸新材料項目,總投資額預計高達72.5億元,堪稱大手筆投資。

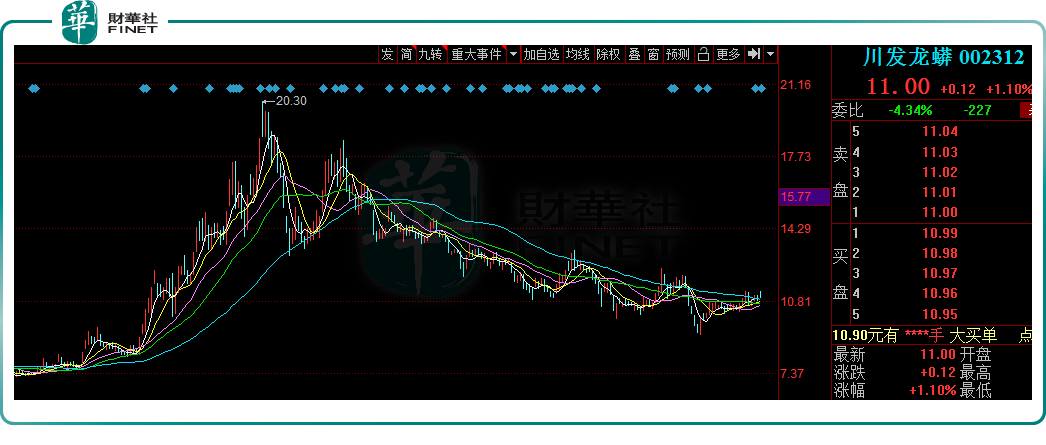

5月30日,川發龍蟒收漲1.1%,報收11元/股,最新總市值為194.5億元。

01再砸77.4億元,加碼新能源業務

公告顯示,建設内容主要包括年產20萬噸磷酸鐵鋰、年產20萬噸磷酸鐵和年產30萬噸硫酸生產線及廠房、倉庫、研發中心、員工倒班宿舍等配套設施。

按照規劃,一期項目預計2022年9月開工建設,在2024年9月前竣工投產。二期項目預計在2025年1月開工建設,在2026年12月前竣工投產。

同日,川發龍蟒還宣佈稱,其全資孫公司南漳龍蟒將投資4.9億元,建設年產5萬噸磷酸鐵裝置以及年產40萬噸硫酸裝置。該項目預計12個月内建成投產。兩個項目合計投資77.4億元。

事實上,今年2月份,川發龍蟒剛官宣過一筆百億級的大項目。公告稱,擬已全資子公司德陽川發龍蟒在德阿產業園投資120億元建設德陽川發龍蟒鋰電新能源材料項目。項目主要建設内容包括年產20萬噸磷酸鐵鋰、20萬噸磷酸鐵及配套產品,一期項目預計2024年12月建成投產。

川發龍蟒積極加碼磷酸鐵鋰,主要由於磷酸鐵鋰需求持續高速增長,且前景廣闊。

2016年至2021 年,我國磷酸鐵鋰表觀消費量由8.16萬噸增長到42萬噸,復合年增長率高達38.76%。

在動力電池領域,自去年開始,國内磷酸鐵鋰電池裝機量開始「力壓」三元鋰電池,且前者的市場優勢仍在擴大。2022年前4月,磷酸鐵鋰電池裝機量38.7GWh,佔總裝機量60%;磷酸鐵鋰電池產量81.0GWh,佔總產量62.6%,同比增長283.1%。

同時,儲能產業方興未艾,目前國内市場的儲能電池幾乎均採用磷酸鐵鋰電池。

在此背景下,電池廠加速擴產,上遊原材料需求陡增,價格大幅上漲。生意社數據顯示,截至5月27日,磷酸鐵鋰參考價為15.5萬元/噸,較去年初已上漲308%。

磷酸鐵鋰電池蓬勃發展,相關企業大肆跑馬圈地,業内掀起新一輪擴產熱潮。

據相關機構不完全統計,2021年國内鋰電池正極材料擴產項目超過50起,六成以上的項目與磷酸鐵鋰及前驅體磷酸鐵材料有關,各廠商宣佈的磷酸鐵鋰擴產規模加上現有產能已超500萬噸。

其中,不乏有跨界選手入局擴產,如川發龍蟒、雲天化、湖北宜化、新洋豐等磷化工,以及龍佰集團、中核鈦白、安納達等鈦白粉企業,市場顯得異常火熱。

目前,工業級磷酸一铵已成為磷酸鐵鋰電池正極材料前驅體磷酸鐵的重要原料之一。而川發龍蟒作為國内最大的工業級磷酸一铵企業,擁有從「磷礦——工業級磷酸一铵——磷酸鐵——磷酸鐵鋰」產業鏈一體化優勢,在磷酸鐵鋰材料領域擁有突出的資源優勢和成本優勢。

川發龍蟒表示,磷酸鐵是公司現有磷化工產品工業磷酸一铵的下遊產品,上述擴產項目涉及產品是川發龍蟒現有產業的有效延伸,充分利用了公司磷資源,進一步提升產品附加值,培育新的利潤增長點。

02「左磷右鋰」,業績向好

公開資料顯示,川發龍蟒成立於1997年,其主營業務產品分為工業級磷酸一铵、飼料級磷酸氫鈣、肥料級磷酸一铵、復合肥等,主要原材料為磷礦石、硫磺、硫酸、液氨等。

川發龍蟒是全球產銷量最大的工業級磷酸一铵生產企業。2021年該公司共生產工業級磷酸一铵26.98萬噸,約佔國内全行業總產量的13%;出口量也是全國最大,超過國内出口總量的50%。飼料級磷酸氫鈣、肥料級磷酸一铵、復合肥產銷量也位居全國前列。

磷礦石資源方面,川發龍蟒擁有豐富的磷礦資源配置,襄陽基地白竹磷礦年產 100 萬噸磷礦石已經開始投入運行;襄陽基地紅星磷礦每年仍可開採出約15萬噸的磷礦石。

此外,為提高磷礦石自給能力,公司還於2021年8月收購天瑞礦業100%的股權。據悉,天瑞礦業設計產能250萬噸/年。收購完成後,川發龍蟒將具備年產365萬噸的磷礦生產能力。

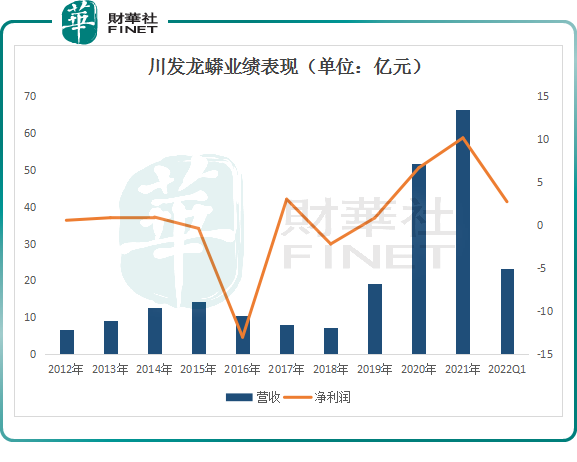

從財務數據來看,川發龍蟒近年來經營業績持續向好。2021年,公司營收、淨利均創下新高。報告期内,公司營收66.45億元,同比增長28.28%;歸母淨利潤10.16億元,同比增長51.94%。

從業務結構來看,肥料系列產品是公司營收、盈利的主要貢獻者,比重均超過50%。其次是工業級磷酸一铵,營收比重為16.12%。

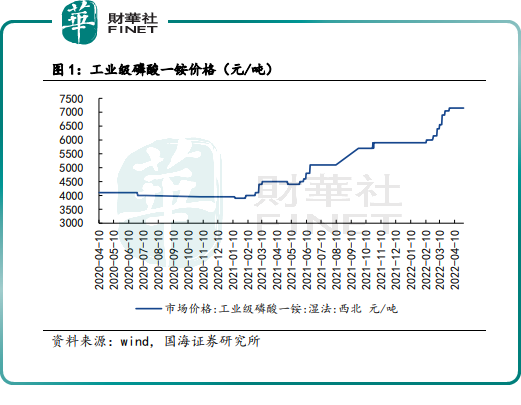

2021年川發龍蟒磷酸一铵、飼料級磷酸氫鈣、肥料級磷酸一铵等產品銷售價格同比上漲明顯,並高位運行,主營業務實現了較快增長。

2022年以來,公司主要產品價格延續了高位震蕩的格局。行情數據顯示,一季度工業級磷酸一铵均價為 6211.67 原/噸,同比增長50.63%,環比增長6.22%;飼料級磷酸氫鈣均價為 3164.39元/噸,同比增長73.96%;肥料級磷酸一铵均價為3113.17元/噸,同比增長37.69%。

報告期内,公司實現營收23.29億元,同比增長64.06%,環比增長22.19%;歸母淨利潤2.73億元,同比增長145.7%,環比增長123.77%;經營性現金流量淨額2.62億元,同比增長 393.67%,環比增長170.1%。

在二級市場,得益於行業的高景氣度,2021年該股出現一波大漲,從年初5.73元/股漲至9月份的20.3元/股年内高點,累計漲幅超240%。隨後該股經歷了大半年的回調,截至目前,股價為11元/股。

結語:

展望未來,受烏俄衝突等地緣政治因素影響,全球糧食價格上漲,同時新能源行業蓬勃發展拉動了工業級磷酸一铵的需求,目前公司工業級磷酸一铵與肥料等產品價格仍處於上行階段。

對此,華安證券認為,依託配套優勢,近兩年川發龍蟒盈利能力有望持續增強。

從當前的競爭格局來看,2021年湖南裕能、德方納米、貝特瑞及國軒高科這4家企業合計佔據市場61%份額。

隨著各類企業跨界入局,競爭勢必加劇。未來由少數頭部企業主導市場的格局或許將發生根本性改變。

另值得注意的是,企業瘋狂擴產磷酸鐵鋰,隨著後期產能持續釋放,也引發了行業產能過剩的擔憂。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)